http://www.asyura2.com/15/hasan96/msg/146.html

| Tweet |

(回答先: 日 本 銀 行 経済・物価情勢の展望 (2015年4月) 投稿者 rei 日時 2015 年 5 月 04 日 13:56:11)

均衡イールドカーブの概念と推移

今久保圭、小島治樹、中島上智(日本銀行)

| ★阿修羅♪ > 経世済民96 > 146.html ★阿修羅♪ |

|

| Tweet |

(回答先: 日 本 銀 行 経済・物価情勢の展望 (2015年4月) 投稿者 rei 日時 2015 年 5 月 04 日 13:56:11)

今久保圭、小島治樹、中島上智(日本銀行)

Research LAB No.15-J-3, 2015年5月1日

キーワード:均衡イールドカーブ、イールドカーブ・ギャップ、均衡実質金利、金利ギャップ

JEL分類番号:C32、E43、E52、E58

Contact:kei.imakubo@boj.or.jp(今久保圭)

近年、先進国では短期金利の低下余地がなくなり、イールドカーブ全体に働きかける政策が主流となってきている。こうしたなか、短期の均衡実質金利と実際の実質金利とのギャップだけでは、金融環境の緩和度合いを評価することが難しくなっている。本稿で紹介する均衡イールドカーブは、これまで特定の年限に限定されていた均衡実質金利の概念を、全ての年限に拡張したものである。均衡イールドカーブと実際の実質イールドカーブとのギャップからは、伝統的な短期金利コントロールによる金融環境の変化のほか、国債買入れやフォワードガイダンスなど、非伝統的な金融政策を通じた金融環境の変化も捕捉することができる。

均衡実質金利は、景気を加速も減速もさせない中立的な実質金利である。実際の実質金利が均衡実質金利を上回ると、景気に対して引き締め的に作用し、反対に下回ると、緩和的に作用する。こうした均衡実質金利は、短期金利を操作する際の参照点と位置付けられ、Laubach and Williams (2003)など中央銀行関係者を中心に、様々な手法によって計測が行われてきた。日本銀行でも、小田・村永(2003)や鎌田(2009)が、わが国の均衡実質金利の計測を試みている。

もっとも、わが国では、ゼロ金利制約に直面し、名目短期金利の低下余地が失われた2000年代以降、従来のように、特定の年限(例えば翌日物)の実質金利と均衡実質金利との金利ギャップから、金融環境の緩和度合いを評価することが難しくなっている。こうした特定の年限の金利情報では捕捉しきれない金融環境の緩和度合いを評価するには、新たな概念が必要となる。そこで本稿では、従来の均衡実質金利を拡張した概念である、均衡イールドカーブについて解説する。

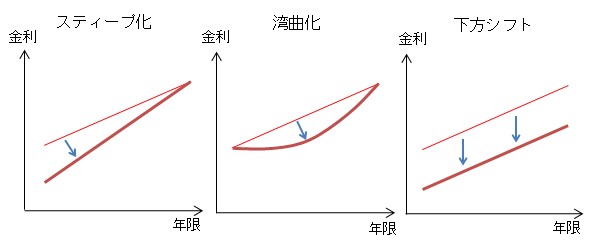

金融緩和を例に市場のイールドカーブの変動を類型化すると、図1のとおり、スティープ化、湾曲化、下方シフトの3通りに大別することができる。スティープ化は、イールドカーブが短期ゾーンを中心に低下するケースであり、中央銀行の利下げ(政策金利の引き下げ)時にみられる典型的な反応である。湾曲化は、中期ゾーンが下方にたわむかたちで顕在化する。これは、低金利政策が当面続く可能性を市場が織り込んだ際にみられる反応であり、時間軸政策やフォワードガイダンスの効果として知られている。下方シフトは、全ゾーンにわたる水準の低下であり、中央銀行による長期国債の買入れを通じて、イールドカーブ全体に低下圧力が加わっているときに観察される。

変動パターンの違いによって、金融緩和の効果は異なる。しかも、現実のイールドカーブの変化は、これら3通りのパターンが複雑に組み合わさった結果である。したがって、イールドカーブ全体としての緩和度合いを捕捉するには、特定の年限の金利がどの程度動いたかという情報だけでは十分でなく、イールドカーブがどのように変動したかという点に関する、より複雑な情報が必要となる。

均衡実質金利が景気中立的な実質金利であるように、均衡イールドカーブは景気中立的な実質イールドカーブである。本稿で紹介する均衡イールドカーブは需給均衡と整合的な概念であり、実際の実質イールドカーブが均衡イールドカーブに一致していれば、需給ギャップはゼロ%に収束していく。また、実際の実質イールドカーブが均衡イールドカーブよりも全体として上方に位置していれば(実際の実質イールドカーブと均衡イールドカーブとの差であるイールドカーブ・ギャップがプラスであれば)、景気に対して引き締め的に作用し、需給ギャップが悪化する。逆に、実際のイールドカーブが均衡イールドカーブよりも全体として下方に位置していれば(イールドカーブ・ギャップがマイナスであれば)、景気に対して緩和的に作用し、需給ギャップが改善する。

もちろん、均衡イールドカーブの水準や形状は、基本的には、経済活動の強さや成長期待に応じて変化する。例えば、経済活動水準が高いほど、均衡イールドカーブの水準も高くなる。一方、将来の経済活動に関する不確実性が高まると、均衡イールドカーブは低下する。また、均衡イールドカーブには、将来に向かって経済成長が高まっていくと見込まれるほどスティープ化し、低下していくと見込まれるほどフラット化するという性質がある。

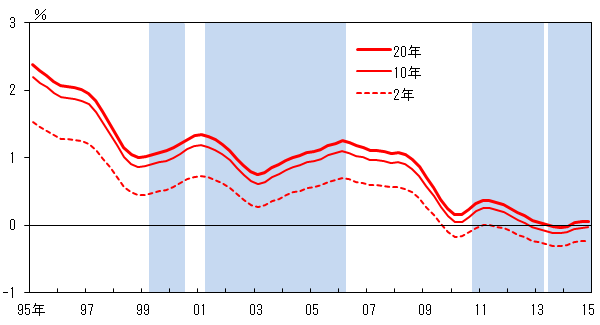

均衡イールドカーブは、イールドカーブ・ギャップと需給ギャップの関係を記述したIS曲線から求めることができる。本稿では、均衡実質金利モデル(Laubach and Williams, 2003)を拡張した、均衡イールドカーブ・モデル(今久保他, 2015)による計測結果を紹介する(均衡イールドカーブ・モデルについては、Brzoza-Brzezina and Kotlowski, 2014も参照)。図2は、計測した均衡イールドカーブのうち、中期(2年)・長期(10年)・超長期(20年)の均衡実質金利の推移を示したものである。いずれの年限も、足もとにかけてゼロ%近傍まで低下している。また、2-10年スプレッドも縮小しており、中長期ゾーンのフラット化が同時進行している。こうした均衡イールドカーブの水準低下とフラット化は、1990年代以降、経済活動水準に対する評価が断続的に下方修正されてきたことを反映したものと考えられる。なお、均衡イールドカーブの計測には、市場で直接観測した実質金利を用いるのが望ましいが、本稿では、名目金利をサーベイに基づくインフレ予想で実質化したもので代用している。このため、計測結果は幅をもって解釈する必要がある。

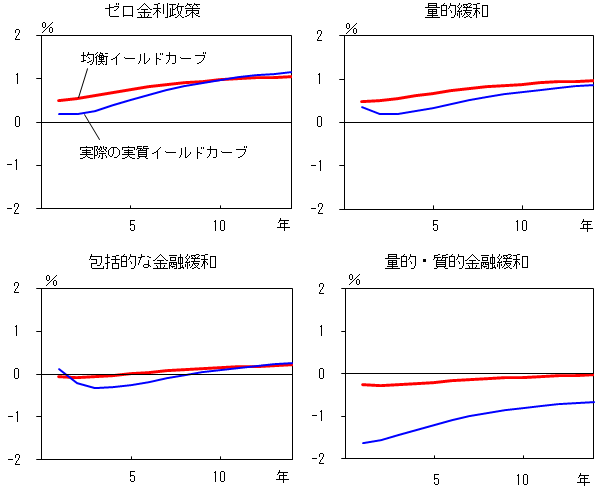

(注)シャドーは、左から順に、ゼロ金利政策、量的緩和、包括的な金融緩和、量的・質的金融緩和を表す。

わが国の経済は、1990年代末以降、ゼロ金利政策(1999〜2000年)、量的緩和(2001〜2006年)、包括的な金融緩和(2010〜2013年)、量的・質的金融緩和(2013年〜)と、4度にわたる金融緩和を経験してきた。これらの緩和局面ごとに、均衡イールドカーブと実際の実質イールドカーブの関係を比較したのが図3である。まず、ゼロ金利政策の局面をみると、日本銀行による短期金利コントロールのもと、短期ゾーンを中心にマイナスのイールドカーブ・ギャップが形成されていたことが分かる。続く量的緩和と包括的な金融緩和の局面では、短期ゾーンに代わって、中期ゾーンを中心にマイナスのギャップが形成されていた。これは、緩和策の継続期間に関する日本銀行のコミットメントのもと、時間軸効果を中心に緩和効果が発揮されていたことによる。包括的な金融緩和の際には、日本銀行が残存期間3年までの国債を買い入れていたことも、中期ゾーンの緩和に寄与していたと考えられる。

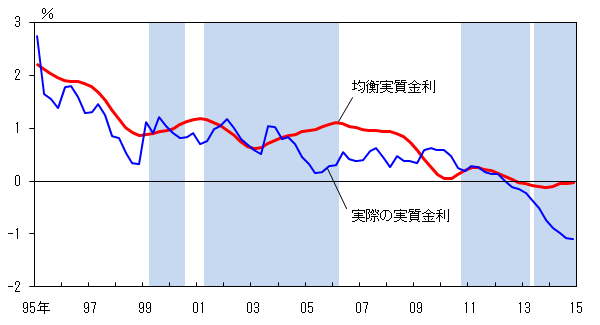

今回の量的・質的金融緩和のもとでは、短中期ゾーンだけでなく、長期ゾーンでもイールドカーブ・ギャップが大幅なマイナスとなっている。この結果、金融環境は、4度の緩和局面のなかでもっとも緩和的になっている。特に、図4にみられるように、長期ゾーン(10年)では、均衡実質金利が横ばいで推移するなか、実際の実質金利が大幅に低下したことで、金利ギャップのマイナス幅は、量的・質的金融緩和を導入して以降の約2年間で90bps程度拡大している。この拡大ペースも、4度の緩和局面のなかで最速である。

(注)シャドーは、左から順に、ゼロ金利政策、量的緩和、包括的な金融緩和、量的・質的金融緩和を表す。

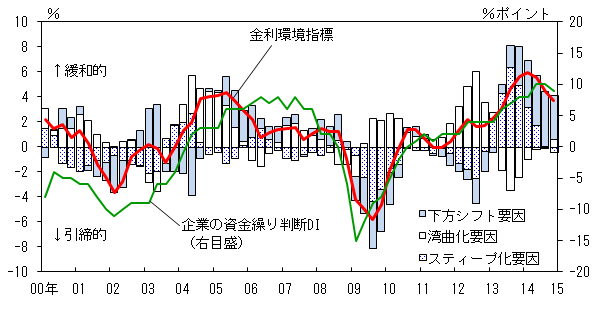

年限ごとの金利ギャップの情報を集約し、イールドカーブ全体としてみた金融環境の緩和度合いを指標化したのが、図5の金利環境指標である。金利環境指標は、各時点におけるイールドカーブ・ギャップが現在および将来の需給ギャップに及ぼし得る潜在的な効果を合計したものであり、需給ギャップに対する影響力の指標でもある。定義により、同指標がゼロであれば、金融環境が景気中立的であることを意味する。また、プラスであれば、イールドカーブ全体として金融環境が緩和的であり、需給ギャップに対してプラスに作用する。反対に、マイナスであれば、金融環境は引き締め的である。

(注)金利環境指標は後方4期移動平均。

(出所)日本銀行「全国企業短期経済観測調査」

特定の年限の金利情報のみを勘案した金利ギャップと異なり、全ての年限の金利情報を勘案した金利環境指標は、この間の金融環境の変化をよく捉えている。この点は、金利環境指標が、同じく金融環境を表す指標である企業の資金繰り判断DIと似通った動きを示していることからも確認できる。また、金利環境指標をイールドカーブの変動パターンごとに要因分解した結果からは、量的緩和や包括的な金融緩和の局面では、中期ゾーンに働きかける時間軸効果(イールドカーブの湾曲化要因)が主たる金利チャネルとして作用していたことがみてとれる。一方、量的・質的金融緩和のもとでは、下方シフト要因のプラス寄与が過去平均を大きく上回っており、長期国債の買入れ効果が主たる金利チャネルとして作用していることが確認できる。均衡イールドカーブ・モデルを用いた試算によると、こうした量的・質的金融緩和の効果は、短期金利コントロール(イールドカーブのスティープ化)のもとで翌日物金利を190bps程度引き下げた場合の効果に相当する規模となっている。

世界的な金融危機以降、主要な中央銀行の金融政策は、伝統的な短期金利コントロールから、イールドカーブ全体に働きかける政策へと、軸足が移りつつある。こうしたなか、従来の均衡実質金利に代わって、均衡イールドカーブの重要性が増している。全ての年限の金利情報を反映した均衡イールドカーブには、伝統的な金融政策のみならず、非伝統的な金融政策においても、政策運営上の指針となることが期待される。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。