����u�O���C���v�̉B�ꂽ�_�_�A�s���ɔ���ETF�w���g��ɕz��

https://diamond.jp/articles/-/176561

2018.8.6�@�T���_�C�������h�ҏW��

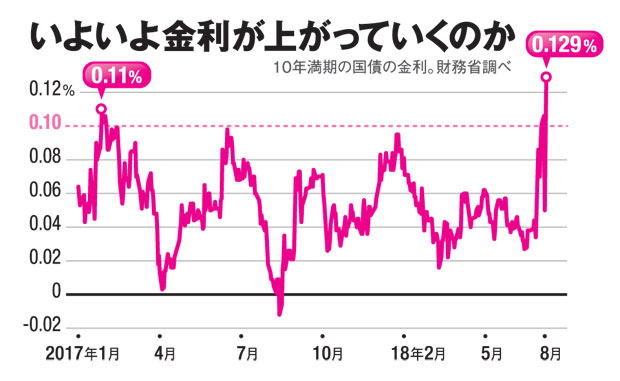

�ᔻ������ETF�w�����A����͔N6���~���̃y�[�X�Ŕ�������𑱂��Ă��� Photo by Ryosuke Shimizu

����̎Z�i���O��C��

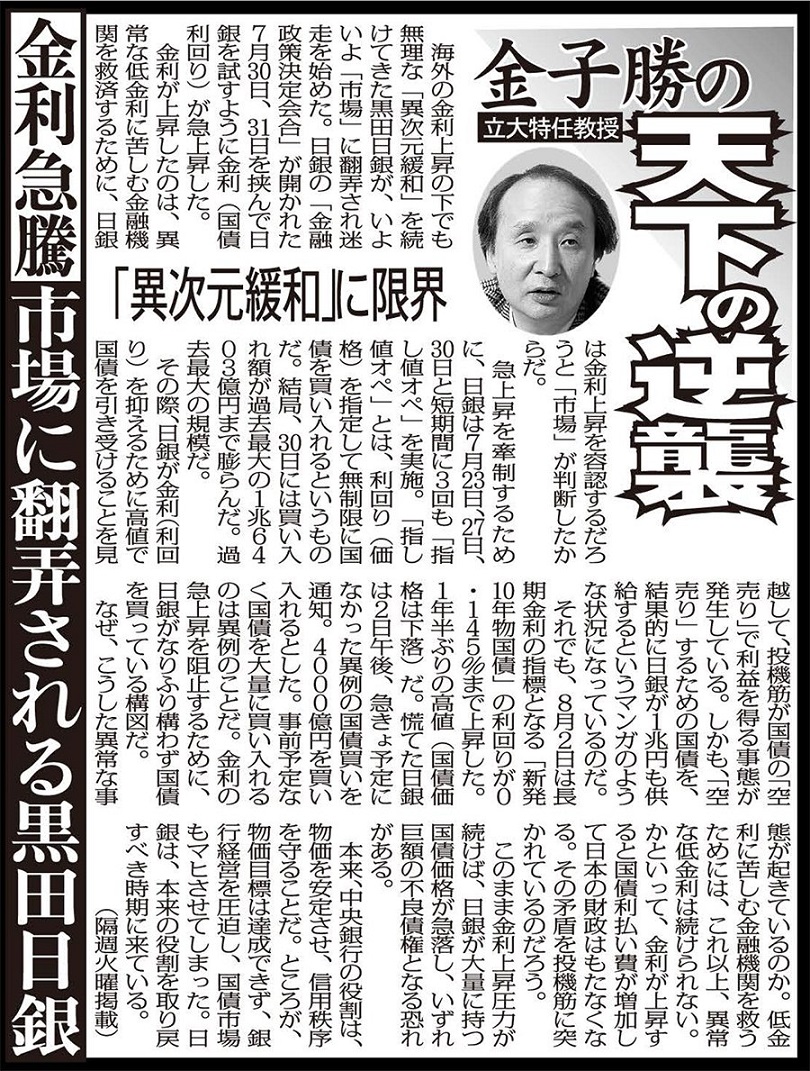

�u�s���ɔ������̂ł͂Ȃ����v�B�a�m�o�p���o�،��͖̉열���Y�`�[�t�G�R�m�~�X�g�́A���{��s��7�����ɔ��\�������Z�����̉B�ꂽ�_�_�Ƃ��Ăd�s�e�i�����M���j�w����̏C���������A����Ȍ����������B

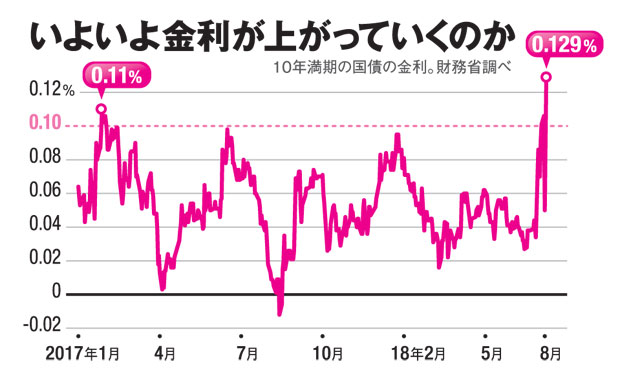

�@�܂��A����̉�ŊS���W�܂������Z����̎�ȏC���_�͓�B��͒��������̑���ڕW�ƂȂ�10�N�����̋��������i0�����x�j�Ɋւ��A�]���̓}�C�i�X0.1�`�v���X0.1�����x�ō��w���߂��Ă������A����́u�ϓ�����{���炢�i0.2�����x�j�ɂ���v�i���c���F���فj�Ƃ��āA���̕��ŋ����������̂�F�߂����Ƃ��B���s��̋@�\�ቺ�ȂǁA���������������ł��܂�������p�ւ̔z��������������B

�@�����āA������s�������̋��Z����̕��j��O�����ĕ\������u�t�H���[�h�K�C�_���X�v�̓���������B�����2019�N10���ɗ\�肳������ł̉e�������ʂ��ɂ����_�ɐG��A�u�����̊ԁv�͌��݂̒�������̈ێ���z�肵�Ă���Ƃ����B

�@�Ȃ��A���̃^�C�~���O�ŋO���C����}�����̂��B����͒Ꮈ�Ɨ��ɔ����Ē������㏸���A�ڕW�Ƃ��镨���㏸����������ƌ��Ă�������̎Z�i���O��A�������ʂ������������钆�Ő���̎����������߂�K�v�������Ă������炾�B

�lj������̈Ӗ�������

�@�����������A����̉�ł͂���ɁA�N6���~���̃y�[�X�Ŕ�������𑱂��Ă���u�d�s�e�w����v�ɂ��Ă��C�����{���ꂽ�B

�@�͖쎁�����ڂ���̂́A���o���ϘA���^����s�n�o�h�w�i���؊����w���j�A���^�𑝂₷�w�����@�̌������ł͂Ȃ��A����̐������ɂ�����lj����������Ӗ��������B�u��������z�͏㉺�ɕϓ���������̂Ƃ���v�Ƃ̕\���������A�s��̏���ŋK�͂�����\���Ɍ��y�������炾�B

�@����́A���������l���ɂ���ł͌��z�̉\�������邱�Ƃ������������ŁA�i�C�����⊔���������ꍇ�ɂ͑��z�ł���悤�ɕz��ł����A�Ƃ̓ǂ݉������ł��邱�ƂɂȂ�B

�@�Ƃ����̂��A�s�����Ȃǂ̒lj��ɘa�̎�i�Ƃ��āA���Z�@�ւ���̔����������}�C�i�X��������̊��p�͂��͂�l���ɂ����B�܂��A�����I�Ɍ��z��i�߂Ă��鍑�w���̊g����I�����ɓ���Ȃ��ƂȂ�A�u�t�H���[�h�K�C�_���X�Œ��������̈�i�̒������������̂ɉ����A�d�s�e�w���ʂ̊g��ɓ������Ƃ��L�͂Ȋɘa��i�ɂȂ�v�i�͖쎁�j�Ƃ����킯���B

�@�����A���������d�s�e�w����́A�s��@�\�̒ቺ�Ȃǂ��܂��܂Ȕᔻ�����܂Ƃ��B��A�̏C���œ��₪���R�x�����߂�g�̂肵��h���m�ۂ���ړI������ɂ���A�����̏o���ǖʂֈ�i�ƍ��܂郊�X�N���ӂ݂�A�d�s�e�w�����Ƃ�����i�ɑ���̂͌����Ė]�܂����Ȃ��B

�i�u�T���_�C�������h�v�ҏW���@�|�c�K���j

�@�薼�ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�@�薼�ɂ͕K���u���C������ցv�ƋL�q���Ă��������B