http://www.asyura2.com/19/hasan131/msg/271.html

| Tweet |

パート妻の収入「130万円の壁」を超えるべきか否かの判断ポイント

https://headlines.yahoo.co.jp/article?a=20190225-00000004-moneypost-bus_all

マネーポストWEB 2/25(月) 16:00配信 週刊ポスト2019年3月1日号

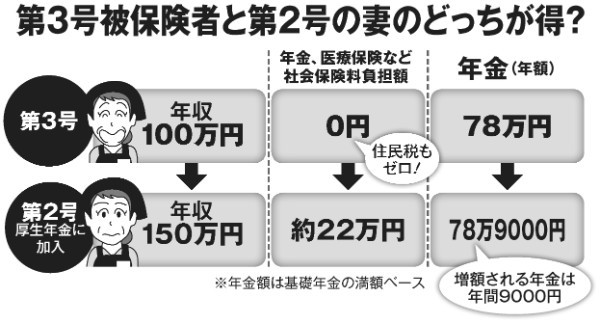

第3号被保険者と第2号の妻のどっちが得か

パート妻の働き方の中で注意すべき代表的なものが「130万円の壁」(年金の壁)だ。パートで働いていても、年収が130万円以下(※注)であれば、夫が加入する厚生年金の“第3号被保険者”として自分で年金保険料を払わなくても65歳から基礎年金(国民年金)を受給できる。

【※注/社員数500人以下の中小企業の場合。社員数501人以上の大手企業は106万円以下となる】

しかし、収入が壁を超えると厚生年金に加入しなければならないため、給料から年金保険料や健康保険料を天引きされて手取りが減る。これまではそれを嫌って収入が130万円以下になるように勤務時間を調整するケースが多かった。

昨年の税制改正に合わせた働き方改革で、政府は厚生年金の加入条件を緩和し、中小企業のパート従業員は年収130万円を超えると厚生年金に加入させることにした。

「私も結婚前はOLで厚生年金に加入していた。いまから仕事を頑張って、厚生年金の加入期間を延ばして年金をもっと増やすのもいいかも……」

“働く専業主婦”は、収入を「年金の壁」である130万円以下に抑えて今のまま夫の扶養家族に残るか、それとも扶養を外れて厚生年金に加入し、自分の年金アップを図るかの選択を迫られている。

判断のポイントは妻の年金受給期間、つまり何歳まで生きるかだ。それまで年収100万円のアルバイトをしていた専業主婦(第3号被保険者)の妻が150万円の年収を得て厚生年金に加入すると、年金受給額は年9000円増える。

ただし、これには対価がいる。妻は年金保険料だけではなく、健康保険や雇用保険などの社会保険料を自分の給料から払わなければならなくなるからだ。ちなみに、社会保険料は加入する健康保険組合や自治体によって差があるが、年収150万円で協会けんぽ加入の場合は年間ざっと22万円になる。決して小さくない金額だ。

これを年金の増加分(年9000円)で取り戻すためには、65歳の年金受給から24年間(89歳まで)かかる計算だ。

もちろん妻の働く意思が強いのであれば、150万円の壁を超えてフルタイムでしっかり働くという選択もある。そうなれば夫婦の年金計画だけでなく、老後の生活プランそのものを練り直すことになるだろう。

▲上へ ★阿修羅♪ > 経世済民131掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民131掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。