http://www.asyura2.com/19/hasan131/msg/270.html

| Tweet |

加入者増加の医療保険 貯金が「100万円」あれば必要ない?

https://headlines.yahoo.co.jp/article?a=20190225-00000005-moneypost-bus_all

マネーポストWEB 2/25(月) 17:00配信 女性セブン2019年3月7日号

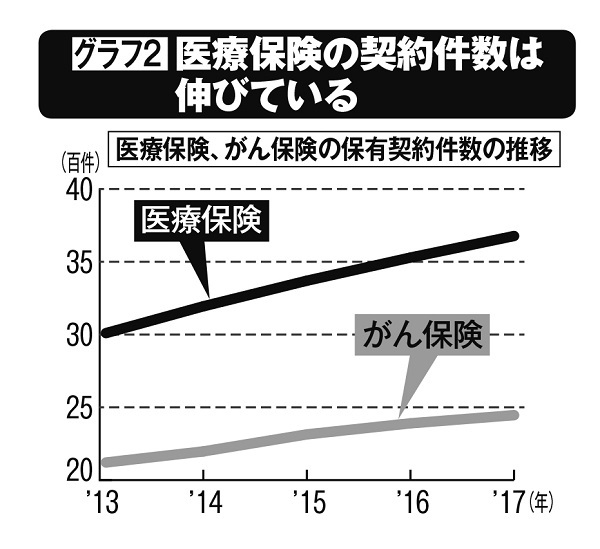

医療保険の契約件数は伸びている

いくつもの医療保険に入り、万が一の疾病リスクに備えようとする人は多い。医療保険の契約件数は今や3677万件にのぼり、生命保険文化センターによると、医療保険に加入する世帯は8割を超え、がん保険やがん特約の加入率も6割を超える。もしもの時に、公的医療保険制度だけでは「まかなえない」と考える人も半数以上と多く、医療保険・がん保険に加入する人は年々増えるばかりだ。

医療保険への加入者はなぜこんなに増えているのか。保険に詳しいファイナンシャルプランナーの長尾義弘さんが解説する。

「保険は、かつては死亡保険(生命保険)が主流で、病気やけがへの保障は、死亡保障を補う“特約”に過ぎなかった。しかし、寿命が年々延びているので、『生きている間のリスク』に備えた方がいいという需要が掘り起こされ、『死亡保障』よりも『生存保障』を求めるニーズが高まったのです」

単身者の増加や少子高齢化で死亡保険が売れなくなったことで、保険会社は販売戦略を転換。医療保険を主力商品として大々的に宣伝するようになった。そうして加入者のニーズを追求した結果、「入院日数分の給付金+手術給付金」が支払われる、今では定型ともいえる医療保険が主流になった。

ところが、そうした医療保険は、実は欧米ではあまり見られない、日本独特の商品でもある。『「保険のプロ」が生命保険に入らないもっともな理由』など、保険に関する多数の著書がある後田亨さんが話す。

「テレビCMなどの影響でしょうか、民間の保険に入っていないと、いざという時に何の保障もないと認識している人がいます。しかし、それは大きな誤解です。そもそも日本人は、世界的にも医療費の国民負担が軽く、手厚い社会保障に守られていることを知ってほしい。

原則、全国民が加入する健康保険は、医療費の自己負担は3割(75才以上の後期高齢者は1割)で済み、『高額療養費制度』という優れた制度もあります。その保障内容を知れば、民間の保険は必須とは考えにくいはずです」

高額療養費制度とは、一定額以上の医療費がかかった場合、限度額を超えた分の費用が払い戻されるというもの。その制度のおかげで、たとえ医療費が月に100万円かかったとしても、平均的な収入の世帯(月収28万〜50万円)であれば、最終的な自己負担額は月8万7430円で済む。

「どんなに高額でも月の上限が決められているため、わざわざ高いお金を払って医療保険に入る必要はありません。万が一に備えるとしても、貯金が100万円もあれば充分です」(後田さん)

表は疾病別に発症から完治まで(がんの治療のみ)の治療費の自己負担額を算出したもの。たとえば胃がんのステージIの治療費の場合、3割負担なら5年間で約48万円のところ、高額療養費制度を適用すれば約22万円ほどの自己負担で済む。

また、そもそも最近は入院日数が短期化している。がんの平均入院日数は年々減少し、今や20日前後で退院できることがほとんどだ。長尾さんが自身の体験を話す。

「最近は長期入院が少なくなり、入院をしても高額な負担になることが少ない。そのため、高額療養費制度を活用すれば、差額ベッド代を含めた自己負担額はせいぜい10万〜20万円ほどです。実際、私自身が2週間入院した時も、医療費総額114万円に対し、最終的な自己負担額は14万円で済みました」

▲上へ ★阿修羅♪ > 経世済民131掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民131掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。