http://www.asyura2.com/18/hasan129/msg/416.html

| Tweet | �@ |

�a����������Εs�v�H�����l���u��Õی��v�ɂ͓���Ȃ����R

https://headlines.yahoo.co.jp/article?a=20181113-00018738-gonline-bus_all

11/13(��) 7:00�z�M�@���~�ɃS�[���h�I�����C��

�u�ꐶ�U�ۏ�v�������I�g�^�C�v�̈�Õی����l�C����

��Õی��ɂ��čl���Ă݂܂��傤�B

��Õی��́A�Љ�l�ɂȂ�Ɠ����ɉ�������l�������A��O����̕ی��ł��B�a�C��P�K�œ��@�E��p�������Ƃ��ɁA�ی������o�܂��B���@1�������肢������炦�邩�����܂��Ă��āA���Ƃ��u���z1���~�v�Ƃ����_��ɂȂ��Ă���A1�T�Ԃ̓��@��7���~���炦�܂��B

����ɁA��p�������ꍇ�ɂ́A�ۏ�̑ΏۂƂȂ��p�ł���A��p���t�������炦�܂��B�������A�ΏۊO�̎�p�����\��������̂ŁA��p������Α�̋��t�������炦����́\�\�ƍl����̂͑��v�ł��B

��Õی��ւ̉�������]����ꍇ�́A���̂悤�ȍ��ڂ����炩���ߑI�����������ʼn������邱�ƂɂȂ�܂��B

�����������߂ē��邩�A�ꐶ�ۏႪ�����悤�ɂ��邩

�����@�����ꍇ�A1���ɂ���������炦��悤�ɂ��邩

�����@�����ڂ���ی������o��悤�ɂ��邩

���ǂ�ȓ�������邩

�l�͂����@���A��p�����邱�ƂɂȂ邩�킩��܂���B�������A��ʓI�ɓ��@����\���������Ȃ�̂́A����ɂȂ��Ă���ł��B20��A30��ŕa�C�ɂȂ�l�����A60��A70��ŕa�C�ɂȂ�l�̂ق��������Ƒ������Ƃ́A���܂��܂ȓ��v��������炩�ł��B

���̂��߁A��Õی��̊����ɂ��Ă����A�ꐶ�U�ۏႪ�����I�g�^�C�v��I�Ԑl���������܂��B���ł��A�ۏ�͈ꐶ��������ŁA�ی����̎x�������̂�60�`65���炢�܂łɏI�����鏤�i���嗬�ł��B�r���ŕۏႪ�I������^�C�v�̕ی�������܂����A���͂���قǐl�C������܂���B

�ۏ���e���[���������ق����u���S���v����!?

�ꐶ�ۏႪ�����Ăق����ƍl����̂́A�N������Ô�ɋ����s���������Ă��邩��ł��傤�B���ہA��Âɂ͂�����������܂��B�ˑR��a�����A�������@���邱�ƂɂȂ�����A�o�ϓI�ɋꂵ���Ȃ�\�\�����l���邩�炱���A�u�ی����͂Ȃ�ׂ������ق������S�v�u��ɓ��@1���ڂ���ی������o���ق��������v�Ȃǂƍl����l��������킯�ł��B

�������A�ی��������߂ɏo��悤�ɐݒ肷��A���̕ی��̕ی����͍����Ȃ�܂��B���@1���ڂ���ی������o��ݒ�ɂ����ꍇ���A��������悤�ɕی�����������ł��܂��܂��B�ی��ɂ���Ắu���@5���ڂ���ی������o��v�Ƃ������̂�����A���̂ق����ی����͈����Ȃ�܂��B

�ی��̎�_������ĕۏ���e���[�������������A�F����������܂��B����̎�ނ͑��푽�l�ł��B���Ƃ��A��p���t���̑ΏۊO�ɂȂ��p������Əq�ׂ܂������A�ǂ�Ȏ�p�ł��J�o�[����A���t�����o��悤�ɂ��邽�߂̓��������܂��B

���I���N�ی��̑ΏۊO�i�܂�A�S�z���ȕ��S�j�ƂȂ��i��Â�A����̏d���q�����ÂȂǂɍۂ��āA���t�����o����������܂��B���̂ق��ɂ��A���䂢�Ƃ���Ɏ肪�͂��悤�ȓ���͐���������܂��B

�������A����͖����ł͂Ȃ��̂ŁA�����������ƁA��͂�ی��������˂�����܂��B�ی����̖�����łȂ��A�������������ƁA�_��Ҏ��g�ǂ�ȕۏႪ���邩��Y��A�Y������ɂȂ����Ƃ��ɐ����R����N�����Ă��܂����X�N������܂��B

�Ƃ͂����A�����̕s���ȋC������D�悳���悤�Ƃ���ƁA�ǂ����Ă��ۏ������������A��������������肵�Ă��܂��܂��B���̌��ʁA�ی������������Ă��܂��̂ł��B

��Âɑ���ی��̂��������ŁA�����̕ی��������Ȃ荂���Ȃ��Ă���l������ł��傤�B�ی��̂����ʼnƌv���������Ȃ��āA�g�������Ƃ���ɂ������g�����A�䖝���閈���𑗂��Ă���l�����܂��B

�ی��̂��߂ɁA���\�N������ȉ䖝����������\�\�u�����̂��߂Ɏd���Ȃ��v�Ǝv���đς��Ă���̂�������܂��A����Ȑl���͂����l���Ƃ͂����Ȃ��͂��ł��B

�ی����ƕۏ���e�̃o�����X�������u��Õی��v

�u�Љ�l�Ȃ��Õی����炢�����Ă����ׂ����v�Ƃ����l���͐���������܂���B�ی����������������Ȃ̂ɑ��āA�ۏ�͂����܂ŏ[�����Ă���킯�ł͂Ȃ��A�o�����X����������ł��B

�悭�A�u���@�����Ƃ��ɓ��z1���~�̕ی������o��v�Ƃ�����Õی��ɓ����Ă���l�����܂��B�Ⴂ�����ɓ���A����ۂǓ�����������Ă��Ȃ�����A�ی����͌��z5000�~���炢�̂��̂ł��傤�B

���@�����Ƃ���1��1���~�����炤���߁A����5000�~�̕ی������x�����\�\��ÂɂȂ��čl����ƁA�ӊO�Ɗ����Ȃ��ƂɋC�Â��܂��B

���������A�l�͂���Ȃɕp�ɂɓ��@���܂���B�l���ɂ����ē��@����́A�Ў�Ő���������x�Ɏ��܂�l�������ł��傤�B

�������A�ŋ߂͂ǂ��̕a�@�������I�Ƀx�b�h�����s�����Ă���W�ŁA���܂蒷�����@�����Ȃ����j�ɂȂ��Ă��܂��B���̂��߁A�d�Ăȕa�C�ł����Ă��A���҂͈ӊO�Ƒ����މ@��������̂ł��B�����Ă��̏ꍇ�A���@����މ@�܂ł̏��v���Ԃ�1�J���ȓ��ł��B

�ƌv����������قǓ��@������މ\���͒Ⴂ

�a����������Εs�v�H�����l���u��Õی��v�ɂ͓���Ȃ����R

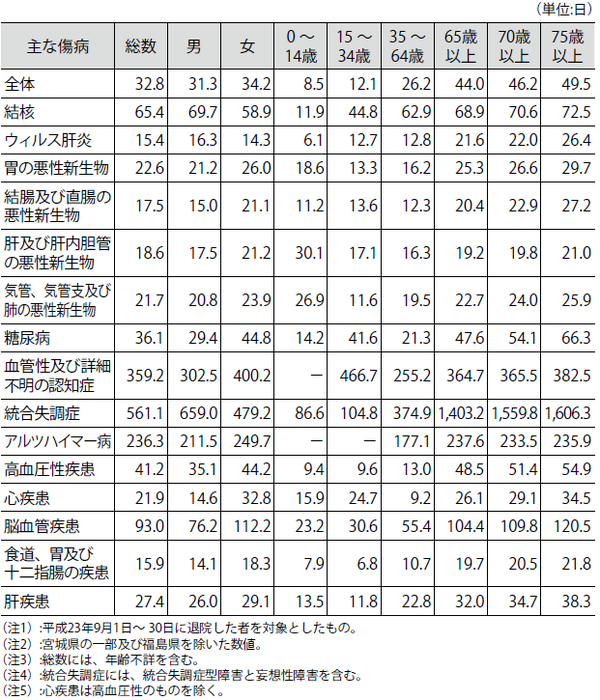

���ɁA�����J���ȁu���Ғ����v���ɂ��ƁA���ύ݉@������32.8���ƂȂ��Ă��܂��B

�������A����ɂ͕��ϓI�ȓ��@���������ʒ������������ǁi561.1���j��A���ǐ��y�яڍוs���̔F�m�ǁi359.2���j�A�A���c�n�C�}�[�a�i236.3���j�Ȃǂ��܂܂�Ă��܂��B���̂ق��̕a�C�̏ꍇ�A���Ƃ��Ό����y�ђ����̈����V�����i����j��17.5���A�S������21.9���ȂǁA�����ɂ������悤�ȕa�C�ł����Ă��A��r�I�Z���Ԃőމ@���Ă��܂��B�������A�y�ǂ̃P�K�⒎�������x�ł���A����ɒZ���Ȃ�܂��B

������23�N9��1���`30���ɑމ@�����҂�ΏۂƂ������́B�{�錧�̈ꕔ�y�ѕ����������������l

�y�}�\�@�N��ʂɌ��������ȕa�C�̕��ύ݉@�����z

�܂�A�������@���邱�ƂŁA��Ô�ƌv����������\���́A�����č����͂Ȃ��̂ł��B����Ȃ̂ɁA����5000�~���ی������x�����Ƃ����̂́A���X�������Ƃ����܂��B

�u���N�ی��v�����҂͈�Ô�̎��ȕ��S�z��3���̂�

���ɁA��������1�T�ԓ��@����Ƃ��܂��傤�B

���@1���ڂ���ی������o���Õی��ɓ����Ă��āA���z��1���~�ł���A���炦�邨����7���~�ł��B�������̎�p�ɑ��Ď�p���t�����o��ƁA���@���z��10�{�������ꍇ�A10���~�ł��B�Ƃ������Ƃ́A���z�ł��悻17���~�x������邱�ƂɂȂ�܂��B

17���~���炦��ƕ����ƁA�������������Ȃ��Ă��܂��܂����A��������1�T�ԓ��@�������炢�ł́A���@�E��p��p��30���`40���~���炢����������܂���B���I���N�ی�������̂ŁA���S����̂͂��̂�����3���i���𐢑�̏ꍇ�j�ł��B�Ƃ������Ƃ́A���ȕ��S��10���~���������ł��B

�������A���I���N�ی��ɂ́A�u���z�×{��x�v������܂��B���C�t�v�����j���O�����Ă���ƁA�ӊO�ƒm��Ȃ��l���������Ƃɋ��������̂ł����A���z�×{��x�Ƃ́A�������N�ی��Ȃǂ̌��I���N�ی��ɉ������Ă���l��ΏۂƂ������x�ł��B���{�͍����F�ی��̍��ł�����A���N�ی�����ؔ[���Ă���l�������A���ׂĂ̐l���Ώۂł��B

���ۂ̎x�����z�́u1���@�ɂ�8���~�v!?

���z�×{��x�Ƃ́A�����̈�Ô�S���傫���Ȃ肷���邱�Ƃ�h�����߂ɓ�������Ă�����̂ł��B��̓I�ɂ́A��Ë@�ւ��ǂ̑����Ŏx�������z���A��i���̏��߂���I���܂Łj�ň����z�����Ƃ��ɁA���̒��������z���x�����Ă��炤���Ƃ��ł��܂��B

���̈����z�Ƃ����̂́A�N��⏊���Ȃǂɉ����ĈقȂ�܂����A��ʓI�ɂ́A1�J���̕��S�̏����8���`9���~���x�Ŏ��܂�ꍇ�����ʂł��B

���̂��߁A��̗�̂悤�Ɏ��ȕ��S��10���~�قǔ������Ă��A���ۂɕ��S������z��8���~���ƂȂ�A������镪�ɂ��ẮA�����֎x���\�������邱�ƂŌ���Ԃ��Ă��炦�܂��B

1���@�ɂ�8���~���炢�Ȃ�A�����̒��~�ʼn��Ƃ��ł���Ƃ����l�������ł��傤�B���Ɉ�Õی���5000�~�����Ă���Ƃ�����A16�J����8���~�ɒB���܂��B16�J���̊Ԃɂ���قǂ̈�Ô�����邱�Ƃ��A�ǂꂾ������ł��傤���B

�������N��⌒�N��Ԃɂ����܂����A��Õی��ɂ͉�������������8���~�p�ӂ��Ă����悢�ƍl����̂́A����قǂ������Ȃ��Ƃł͂Ȃ��ł��傤�B

��Õی��ɒ��~�@�\�����߂�͓̂���ł͂Ȃ�

��Õی��͏I�g�^�C�v��I�Ԑl�������Ȃ��Ă��܂��B����ɂȂ��Ă���̂ق������@����\���͍����̂ɁA�r���ŕۏႪ���ی��ɓ����Ă��Ă����܂�Ӗ����Ȃ�����ł��B�I�g�^�C�v�̕ی��́A����^�C�v�̕ی��ɔ�ׂ�ƕی����������Ȃ肪���ł����A�|���̂Ăł���Δ�r�I�����}�����܂��B

����Ƃ��⎀�S�����Ƃ��ɁA�u���Ԗߋ��v�A���邢�́u���S�ی����v�Ƃ��āA�������������߂��Ă��鏤�i������܂����A�|���̂Ă̕ی��ɔ�ׂĕی��������Ȃ荂���Ȃ�܂��B

����ɁA�����ƈ�Â̕ۏ�����������̂ł���A�r���ʼn�邱�Ƃ͂ł��܂���B���ɂ��Ă��A���Ԗߋ��̕Ԗߗ��i���Ԗߋ����A����܂łɎx�������ی����ɑ��ĉ��p�[�Z���g����̂����������́j�́A�����ɂ���ĈقȂ�܂��B

�_�牽�N�ڂɉ��Ԗߗ������p�[�Z���g�ɂȂ��Ă��邩�Ƃ������Ƃ́A�_�Ƀ`�F�b�N���邱�Ƃ��ł��܂����A���{������Ƃ�������A�傫��������Ă��܂��Ƃ�������܂��B

���������āA������������^�C�~���O�ŁA���Ԗߗ����L���ȏɂȂ��Ă���Ƃ͌���Ȃ��킯�ł��B

���̂悤�ɁA��Õی��Łu�������Ȃ����߂ɁA�|���̂Ă���Ȃ����̂�I�ڂ��v�ƍl����ƁA���낢���肪�o�Ă��܂��B���̂��߁A��Õی��ɒ��~�@�\�����߂�͓̂���ł͂Ȃ��ł��傤�B

40�N�Ԏx�����ی������u����v�ł���m���͒Ⴂ

������Ƃ����Ċ|���̂ĂȂ�Έ�Õی��ɓ����Ă��������Ƃ����A���������킯�ł�����܂���B�|���̂ă^�C�v�͕ی������������Ƃ������ł����A����Ȃӂ��ɍl���Ă݂Ă��������B25�ŕی��ɓ���A65�܂Ŗ���5000�~�x�������Ƃ��܂��傤�B40�N�ԂŎx�����ی����́A��240���~�ł��B

�|���̂ĂȂ�A���@�E��p�����Ȃ�����A����240���~�͖߂��Ă��܂���B�ł����A�ꐶ�U�ł���240���~���������قǂ̓��@���p���o������l�́A���炭����قǑ����Ȃ��ł��傤�B

���ɁA1�J���ȓ��̓��@��5��̌������Ƃ��Ă��A�O�`�������悤�ɍ��z�×{��x������̂ŁA1����̕��S�z��8���~���B5���50���~�ɂ��B���Ȃ����炢�ł��B240���~�ɂ͓���y�т܂���B

�a������������x����A��Õی��͕s�v�Ƃ������ƂɂȂ�̂ł��B

�����I��1��́u���@�����v�ɏ���������Õی�

��Õی��ł́A�������@������Ό�������̂��Ƃ����A������YES�ł���ANO�ł�����܂��B

��Õی��͌����Ƃ��āA1��̓��@�����̏�������܂��Ă��܂��B60���^�A120���^�Ȃǂ��܂��܂ł����A60���^�ł���A������镪�̓��@�ɂ��ẮA�ی������o�܂���B���Ƃ����āA�J�o�[�������@�������������قǁA�ی����͍����Ȃ��Ă��܂��܂��B

�������A1����@���āA�����ɂ܂��Ĕ����A�ē��@���邱�ƂɂȂ����ꍇ�A�ŏ��̓��@��2��ڂ̓��@�͇�����̂��̇��ƌ��Ȃ���Ă��܂��܂��B�܂�A2��̓��@�ł͂Ȃ��A1��̓��@�Ƃ��ăJ�E���g����Ă��܂��Ƃ������Ƃł��B

���̂��߁A1��ڂ̓��@��30���A2��ڂ̓��@��40���ŁA���@������60���^�̏ꍇ�A10�����̕ی����͋��t����܂���B

�ی��������t���������ɂ���������

1��̓��@��������Ԏ��Ԃ��ē��@����A�������܂���Õی��ŃJ�o�[����܂��B�������Ȃ���A�ꐶ�U�̂����ŕی��������t���������ɂ�����������̂ł��B�ی���Ђ⏤�i�ɂ���Ă��قȂ�܂����A��ʓI�ɂ�700���A1000���Ƃ������P�[�X�������Ȃ��Ă��܂��B

�����A�p�ɂɒ������@�����Ă��āA�ʎZ���@������1000�����Ă��܂�����A�I�g�̈�Õی��ł����Ă��A���ߕ��ɂ��Ă͂܂������ی������o�Ȃ��Ȃ��Ă��܂��̂ł��B

1000�����@�����1000���~�͎���̂ŁA�x�����ی������������̕ۏႪ���邱�Ƃɂ͂Ȃ�܂��B�ł����A�ڂ����ς��ی���������ăg�N�ł���l�͂��Ȃ菭�Ȃ��ł��傤���A���������Ȃ����Ƃ��Ă��A���ߕ��̕ۏ�͂Ȃ��Ȃ�̂ŁA�s�������܂Ƃ��܂��B

�������@����ƃg�N���ǂ������AYES�ł�NO�ł�����Ƃ����̂́A���̂��߂ł��B

��i��Â̑����͌��N�ی��̑ΏۊO

�a����������Εs�v�H�����l���u��Õی��v�ɂ͓���Ȃ����R

��Â���ɂ������Ė{���ɐS�z�Ȃ̂́A���͓��@���ʓI�Ȏ�p�̃R�X�g�ł͂���܂���B

��قǂ̓���̘b�̒��ł��o�Ă��܂������A���҂��I���ł����Â̒��ɂ́A�ꕔ�̐�i��ÂȂǂ̂悤�ɁA���N�ی��̑ΏۊO�ŁA��p�����ȕ��S�ł܂��Ȃ�Ȃ���Ȃ�Ȃ����̂�����܂��B

3�����S��10�����S�ɂȂ�킯�ł�����A��p�͔���ȋ��z�ɋy�т܂��B����~�ł܂��Ȃ��̂́A���Ȃ�����������܂���B�����Ƃ����Ƃ��ɁA������������i��Â��������Ȃ��A�������Ȃ����߂Ɏ��Â����Ȃ������\�\�ł́A�ߎS�����܂��B

����Ȉ�Â���m���́A�ɂ߂ĒႢ���̂ł��B�������A�������́u�����Ȃ��ł���v�Ƃ͒N�ɂ������܂���B

�y�}�\�@��i��Â̋�̗�z

��i��Ó���͔N��100�~���x�ł�����

��i��Â����ɍi�����ی��͂Ȃ��̂ŁA����u��������A���ʂ̈�Õی��⋤�ςɐ�i��Ó�������邱�ƂɂȂ�܂��B��i��Ó���ړI�ōŒ���̋��ρi�ی����̌��z��1000�`2000�~���炢�j�ɉ������A�Ȃ�ׂ��ی�����}���Ă���悤�Ȑl�����܂��B

��i��Ó��̂́A�ǂ̕ی���Ђł��N�Ԃق��100�~���炢�ł����܂��B����قLj����}�����Ă���̂́A��i��Â��鎖�ԂɊׂ�\�����Ⴂ����ł��B�\���̍������Ƃɔ�����ꍇ�́A�����ƕی����Ƃ����͍̂����Ȃ���̂ł��B

�g���\���͒Ⴂ�ł����A�����i���邢�͐��_����܁j����Ɏ����Ă����̂ł���A�����Ȃ���������܂���B

��Õی����A����E�O�厾�a�ی��ɉ������ׂ�!?

�a����������Εs�v�H�����l���u��Õی��v�ɂ͓���Ȃ����R

��i��ÂƓ������A���z�Ȃ�����������Ƃ��ĕs�������ꂪ���Ȃ̂��A����Ȃǂ̎O�厾�a�Ɋ֘A����o��ł��B

���@�E��p�����łȂ��A����̏ꍇ�͂��̌�̒ʉ@�E���Âɂ�������������̂���ʓI�ł��B��Õی��ɍR������Ó����d���q�����Ó���Ȃǂ�����̂́A�����������s���ɑΉ����邽�߂ł��B

�������ɁA����͓��{�l�̍����a�Ƃ������ׂ��a�C�ŁA���݂̂Ƃ�����{�l�̎����̑�1�ʂł��B���U�̂����ɂ���ɂ�����\���́A�j����2�l��1�l�A������3�l��1�l�Ɛ�������Ă����܂��B�܂��A���N�̂悤��30���l�ȏ���̐l���A����ɂ���ĖS���Ȃ��Ă��܂��B

���������f�[�^������ƁA����ɂȂ邱�Ƃ��s���ɂȂ�͓̂��R�ł��B�����A�g���ɂ���̕��������Ȃǂ̗��R�ŁA����ɂ��������ꍇ�̑�����Ă��������ƍl����Ȃ�A��Õی��ł͂Ȃ�����ی��A���邢�͎O�厾�a�ی��ւ̉�������������̂��挈�ł��B

���Ȃ݂ɁA�O�厾�a�Ƃ́A���{�l�̖�3���̎����ƂȂ��Ă��邪��A�}���S�؍[�ǁA�]�����i���������o���A�]���o���A�]�[�ǂ��܂ށj�̂��Ƃł��B�����ɔ�����̂��O�厾�a�ی��ł��B

����ی���O�厾�a�ی��́A��Õی��Ƃ͈Ⴂ�A���i�ɂ���Ă͐f�f���ꂽ���_�ňꎞ�������炦�܂��B�܂�A���S���~�Ƃ����P�ʂ̂܂Ƃ܂����������A�h�J���ƈ�C�Ɏ���̂ł��B

���@�����͊W�Ȃ��ł����A�g���������R�ł��B���̓_���A�����Ƃ��ē��@���Ȃ�����͂��������炦�Ȃ���Õی��Ƃ͈Ⴂ�܂��B����āA�ʉ@���Â̍ۂɂ��𗧂Ă邱�Ƃ��ł���̂ł��B

�y�}�\�@����ȂǁA�O�厾�a�Ŏ��S����l�͑����z

���i�������Ȃ��ی����������A���Ԃ́u���ی��v

����Ɠ������炢���z�ȏo��\�z�����̂��A�v����ԂɂȂ邱�Ƃł��B�A���c�n�C�}�[�a��A�d�Ăȕa�C�̌��ǂȂǂŁA�v����ԂɂȂ��Ă��܂��\���͒N�ɂł�����܂��B�������g�����łȂ��A�z��ҁA���邢�͐e�̉���p�S����\��������l������ł��傤�B

24���ԉ�삪�K�v�ɂȂ�A�Ƒ��͑�ςȋ�J�����邱�ƂɂȂ�܂��B�Ȃ�ׂ��O���ɋ��͂����߂邽�߂ɂ́A��������̂������K�v�ɂȂ��Ă��܂��B

����ȂƂ��A���Ԃ̑�O����ی��ł�����ی��Ŕ�����Ƃ������@������܂��B�����A������͂���ی��ȂǂƂ͈قȂ�A���i�������Ȃ��A�������ی����������Ȃ��Ă��܂��B���������āA�ی��ʼn��ɔ����邱�Ƃ́A���܂肨�����߂ł��܂���B

�H�� �����Y

������ЃN���A�E���C�t�E�p�[�g�i�[�Y ��\������В�

CLP International Ltd. �v���W�f���g��CEO

�H�� �����Y

�@

������@�@�@�@�@ �����C���� > �o���ϖ�129�f�����@���� �@�O��

���e�R�����g�S���O �@�R�����g�����z�M �@�X�����Ĉ˗� �@�폜�R�����g�m�F���@

������@�@�@�@�@ �����C���� > �o���ϖ�129�f�����@���� �@�O��

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B���ׂẴy�[�W�����p�A�]�ځA�����N���������܂��B�m�F���[���͕s�v�ł��B���p�������N��\�����Ă��������B