http://www.asyura2.com/18/hasan128/msg/465.html

| Tweet |

住宅ローン減税の恩恵を最も受けているのはどの階層か…租税原則の公平性を損なう可能性も

https://biz-journal.jp/2018/09/post_24763.html

2018.09.14 文=小黒一正/法政大学経済学部教授 Business Journal

日銀の資金循環統計によると、2017年度の住宅ローン残高(金融機関による個人向けのもの)は約200兆円である。住宅はとても高額な財なので現金一括で購入する消費者は少なく、一般的な消費者は住宅ローンを組むケースが多い。

住宅には借家と持ち家の2種類があるが、戦後の住宅政策では持ち家を重視し、個人の自助努力による住宅取得支援に重きが置かれた。この住宅取得支援政策の中核をなすのが「住宅ローン減税」である。日本において、その始まりは1972年から6年間でスタートした「住宅取得控除制度」であり、住宅ローンに係る控除分が初めて導入されたのは1978年であった。

その後、「住宅取得促進税制」等を含め、制度の中身や名称が何度か変わり、現在のところ、「住宅ローン税額控除制度」に落ち着いている。同制度は、10年以上の住宅ローンを利用して住宅を購入(増改築を含む)した場合、一定のルールに基づき、支払うべき所得税の一部が控除される仕組みである。控除限度額は年末の住宅ローン残高×1%で上限は40万円となっており、住宅ローン税額控除制度の減税総額は、数年毎の税制改正で変化するが、年間概ね5000億円〜1兆円未満の範囲となっている。なお、住宅ローン減税については、これまでも随時拡充されており、現状は住宅ローン年末残高5000万円(長期優良住宅等の場合。それ以外は4000万円)が上限となっている。

では、低・中・高所得階層のうち、住宅ローン減税の恩恵はどの階層が最も受けているかについて考えたことはあるだろうか。

答えは簡単で、低所得階層を除く、中・高所得階層である。そもそも、生活が厳しい低所得階層は高額な財である住宅を購入する余裕はない。つまり、住宅ローン減税控除制度の主な利用者は中・高所得階層である。

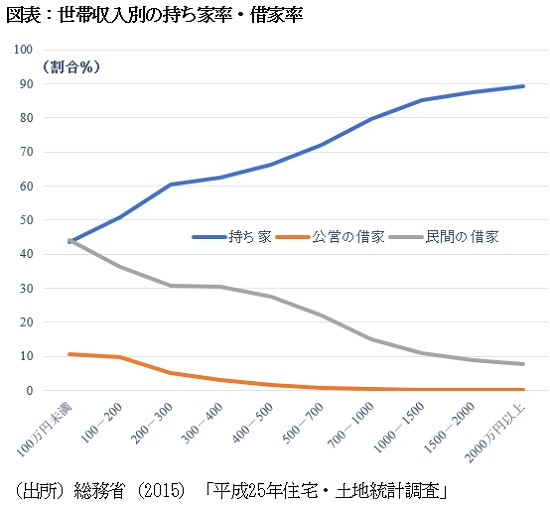

実際、「住宅・土地統計調査」のデータに基づき、世帯年収別の持ち家率・借家率を図表にしてみると、以下のとおりである。年収100万円未満の世帯の持ち家率は約4割だが、年収2000万円以上の世帯の持ち家率は約9割にも達する。

住宅ローン減税政策は、住宅を取得可能な豊かな者の租税負担の軽減を、低所得層を含むそれ以外の者が納めた税金などで賄う仕組みになっており、租税原則の公平性を損なう可能性がある。また、近年の税制改正で中央政府の税体系の重心は直接税(例:労働所得税・法人税)から間接税(例:消費税)にシフトしてきており、消費税等へのシフトは低所得層の税負担が増すことを意味するため、その傾向は一層強まる可能性がある。しかも、住宅ローン減税の財源を財政赤字で賄った分は、その負担を将来世代に押し付けていることも忘れてはならない。

■海外では廃止の動き

なお、住宅ローン減税は、国の景気対策という側面も強調されてきた。新築住宅はその他家具など耐久消費財等の購入にも波及するといったさまざまな経済波及効果があるという説明もあるが、住宅ローン減税は地方税まで連動しており、一般的な所得減税ならともかく、このような政策誘導型の税制に地方税がつきあうのは租税原則からの逸脱となる可能性もある。

さらに、住宅ローンの一部は住宅金融支援機構を通じて証券化されているが、暗黙の政府保証があり、住宅ローン担保証券で大きな損失を被ったアメリカのジニーメイ・ファニーメイのような問題も抱えている。

以上の問題などから、このような住宅ローン利子控除制度は、住宅政策上、その援助を最も必要とする階層を助けるようには機能していない等の批判が台頭し、イギリスでは2000年、ドイツでは1994年、フランスでは1997年に廃止されている。

すなわち、住宅ローン減税を廃止し、限られた資源を公平かつ効率的に活用する観点から、その削減分については、一定の所得水準以下の世帯を対象とする「住宅手当」などの拡充に利用されている。住宅手当は、世帯ニーズに応じて最低限の居住水準を確保するためのもので、欧州では最低生活保障のプログラムの一部をなす根幹だが、子ども手当と異なり、日本での認知度は低い。

貧困高齢者は「住まいの貧困」にも陥っているとの指摘も多いが、少子高齢化が急速に進む日本では、これから貧困高齢者が大幅に増加する可能性が高い。筆者の試算では、いま65歳以上のうち約100万人が生活保護の貧困高齢者だが、それは2048年に2倍超の200万人を突破し、2065年には215万人にも急増する可能性がある。人口減少で「空き家」が急増する日本では、住宅ローン減税の見直しや住宅手当拡充の検討のみでなく、空き家の有効活用も含め、現物給付での住宅政策のあり方も検討を進める時期にきているのではないか。

(文=小黒一正/法政大学経済学部教授)

なお、住宅ローン減税は、国の景気対策という側面も強調されてきた。新築住宅はその他家具など耐久消費財等の購入にも波及するといったさまざまな経済波及効果があるという説明もあるが、住宅ローン減税は地方税まで連動しており、一般的な所得減税ならともかく、このような政策誘導型の税制に地方税がつきあうのは租税原則からの逸脱となる可能性もある。

さらに、住宅ローンの一部は住宅金融支援機構を通じて証券化されているが、暗黙の政府保証があり、住宅ローン担保証券で大きな損失を被ったアメリカのジニーメイ・ファニーメイのような問題も抱えている。

以上の問題などから、このような住宅ローン利子控除制度は、住宅政策上、その援助を最も必要とする階層を助けるようには機能していない等の批判が台頭し、イギリスでは2000年、ドイツでは1994年、フランスでは1997年に廃止されている。

すなわち、住宅ローン減税を廃止し、限られた資源を公平かつ効率的に活用する観点から、その削減分については、一定の所得水準以下の世帯を対象とする「住宅手当」などの拡充に利用されている。住宅手当は、世帯ニーズに応じて最低限の居住水準を確保するためのもので、欧州では最低生活保障のプログラムの一部をなす根幹だが、子ども手当と異なり、日本での認知度は低い。

貧困高齢者は「住まいの貧困」にも陥っているとの指摘も多いが、少子高齢化が急速に進む日本では、これから貧困高齢者が大幅に増加する可能性が高い。筆者の試算では、いま65歳以上のうち約100万人が生活保護の貧困高齢者だが、それは2048年に2倍超の200万人を突破し、2065年には215万人にも急増する可能性がある。人口減少で「空き家」が急増する日本では、住宅ローン減税の見直しや住宅手当拡充の検討のみでなく、空き家の有効活用も含め、現物給付での住宅政策のあり方も検討を進める時期にきているのではないか。

(文=小黒一正/法政大学経済学部教授)

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。