http://www.asyura2.com/18/hasan128/msg/149.html

| Tweet |

インフレ率と失業率が同時に低下...日本経済、どう読みゃいいのか 「デフレ脱却確率」を示す二つの結果

http://gendai.ismedia.jp/articles/-/56925

2018.08.09 安達 誠司 エコノミスト 現代ビジネス

インフレ率と完全失業率の動き

7月末に決定された日銀の金融政策の「変更」については前回の当コラムで言及したところであるが、その後、日銀内部での日銀プロパーとリフレ派委員との間の「暗闘」をうかがわせるような記事が出たこともあり、リフレ政策の後退、すなわち再デフレリスクの懸念を指摘する声も出てきているようだ。

http://gendai.ismedia.jp/articles/-/56796

このような批判の背景には、日本のインフレ率が一向に上昇してこないばかりか、逆に低下しつつあることが指摘できる。

6月の全国消費者物価指数(CPI)におけるコア・コア指数(変動の激しい生鮮食品・エネルギーを除く総合指数)は、4月以降、3ヵ月連続の低下で前年比+0.2%となった。

日銀が独自に発表する「消費者物価の基調的な変動(日銀が色々な統計的な処理を施して物価の「正しい」トレンドを示したもの)」をみてもほぼ全てのインフレ指標が低下基調に転じている。

今回の政策変更の過程で、日銀内部でどのような議論があったのかはわからない。だが、前回の当コラムで言及したように、変更自体はほとんど「ゼロ回答」に近かったと思われることから、決定会合前後数日に発生した多少の混乱を除けば、ここまでのところ、マーケットの流れを変えるには至っていない。

だが、日銀の政策目標であるインフレ率が低下基調にある中、これまでのリフレ政策の後退を印象づけるような政策変更をこのタイミングで行うことは、それが仮に市場参加者の「無知」による「ノイズ」だとしても好ましいことではなかったのではなかろうか。

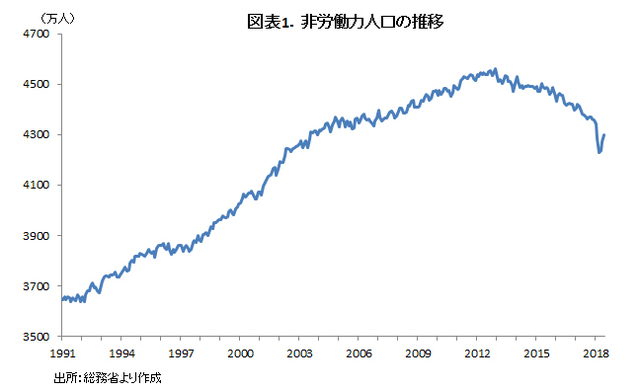

その一方で、雇用環境の改善はとどまるところを知らず、いまだに継続中である。特に、今年に入ってから、「非労働力人口(職探しをしていない無職者)」が大きく減少している点は特筆に値する。

日本の非労働力人口は2012年12月時点では4561万人だったが、直近時点(2018年6月)では4300万人となっている(図表1)。

もちろん、非労働力人口の中には専業主婦や学生、高齢者なども含まれており、そのすべてが「Discouraged Worker(就業可能であるにもかかわらず職探しを放棄してしまった人)」ではないが、現政権発足から約260万人の人々が就職、もしくは求職活動を始めたということは非常に喜ばしいことである。

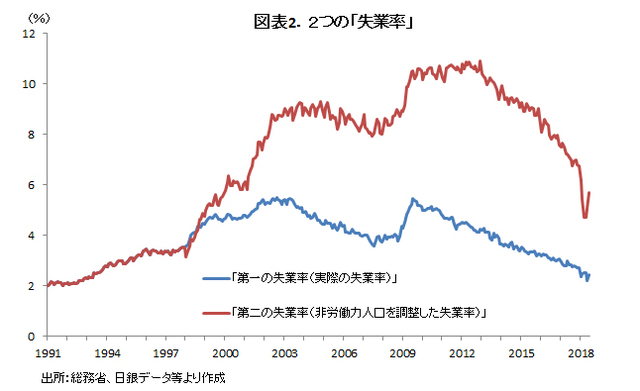

通常、非労働力人口の減少は求職者の増加を意味することが多く、求職者がいきなり就職することは難しいことから、失業率の上昇を伴うことが多い。だが、今回の場合、失業率も低下を続け、直近時点(6月)では2.4%まで低下している。完全失業率が2%前半で推移するのは1993年初め以来である。

このように、現在の日本では、インフレ率と完全失業率の動きは全く異なる状況が続いている。

デフレは既に終わっているのか?

ところで、インフレ率と失業率の関係は「フィリップス曲線」で考えるのがマクロ経済分析では一般的である。これは、縦軸に失業率、横軸にインフレ率をとって両者の関係を描いたものであるが、デフレの局面では、失業率が大きく低下する中、インフレ率はほとんど上昇しない。

ところが、インフレ局面になると、失業率のわずかな低下でインフレ率は加速度的に上昇するようになる。簡単にいえば、このデフレ局面とインフレ局面の境目に位置する失業率が「自然失業率」、もしくは「NAIRU(インフレを加速しない最低水準の失業率)」といわれるものになる。

このように、失業率とインフレ率の関係はデフレ局面とインフレ局面とで大きく異なるはずである。

なお、最近のマクロ経済学の考え方にのっとれば、フィリップス曲線は、失業率と「GDPギャップ(経済全体でみた需要と供給のバランスを示したもの)」の関係で考察されることが圧倒的に多い。そして、この場合、GDPギャップと失業率の関係を別に考え、2つの考え方を合わせることで、元のフィリップス曲線の考え方になる。この場合のGDPギャップと失業率の関係は「オーカンの法則」といわれる。

この「オーカンの法則」は、もっと正確にいえば、「『失業率ギャップ(実際の失業率と自然失業率の差)』とGDPギャップの間に一定の関係がある」というものなので、「オーカンの法則」に基づく定量分析では同時に自然失業率を推定することが可能となるはずである(ただし、方法はいろいろある)。

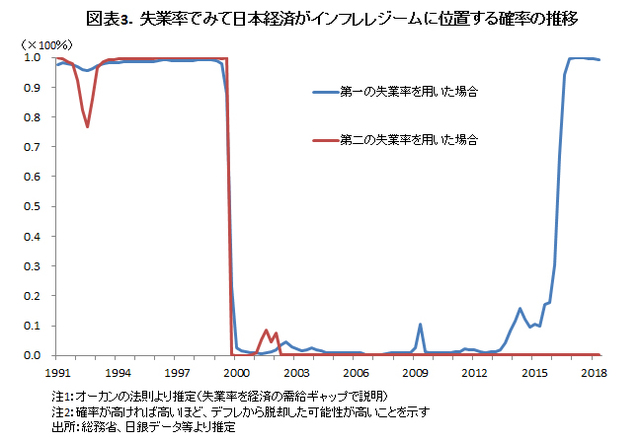

そこで、ここでは、1990年以降のデータを用いて、「オーカンの法則」に基づいて、失業率がデフレとインフレ(考察期間のインフレ率は低いので「非デフレ」と言ったほうがよいかもしれない)の2つの「レジーム」を行き来するというモデルを推定する。GDPギャップの数字は日銀短観の「製商品・サービスの需給判断DI」を代理変数として用いる。

そして、ここでは、失業率として以下の2種類の数字を用いる。

「第一の失業率」は総務省が発表している通常の「完全失業率(完全失業者÷労働力人口×100%)」である。

「第二の失業率」は、労働参加率をデフレ前の平均値(63.3%)に固定することによって、非労働力人口のうち、「Discouraged Worker」を完全失業者に加算することによって調整を施した失業率である(図表2)。ちなみに直近時点(2018年6月)の失業率はそれぞれ、2.4%、5.7%である。

以上のデータを用いて「オーカンの法則」を推定した結果、算出された「レジーム推移確率」だが(図表3)、まず、「第一の失業率」を用いた場合、2016年10-12月期以降、インフレ局面に位置している確率はほぼ100%となった。

ちなみに、同時に推定した自然失業率は2.15%となった。実際の完全失業率の数字でもって現在の日本経済の状況を判断する場合には「デフレは既に終わっている」確率が高いという結論になるのはそれなりにもっともなことである。

一方、「第二の失業率」を用いた場合、逆に2000年以降、ほぼ一環してデフレ局面に位置している確率が約100%となった。また、自然失業率の推定値は1.89%となった。

すなわち、非労働力人口を調整した失業率の数字で現在の日本経済の状況を判断する場合には「依然として日本経済はデフレから脱していない」という結論になる。

また、自然失業率の推定値と第二の失業率のギャップを考えると、インフレ率が上昇する局面にはなお時間を要するという結論になる。

ただし、この「第二の失業率」は労働参加率をデフレ前の平均値に固定しているため、高齢化などの影響を考慮して労働参加率をもっと低めに設定すれば、失業率の値は低下する。そして、その低下した失業率の数字を用いると、「デフレ脱却確率」はもっと高くなってもおかしくはない(多少労働参加率の設定を低めにしても50%を超えることはないと考える)。

雇用関連の数字は割り引いて考えるべき

2つの失業率で両極端な結果が出たため、「一体、どちらの数字で日本経済の現状をみればいいのか」という問題に答えるのはなかなか難しい。

また、「第二の失業率」は極端な前提条件を置いているのであれば、結論は第一の失業率と第二の失業率の中間になるのかもしれない。

いずれにせよ、「自然失業率」という概念が実証的にも正しいという前提に立つのであれば、公表されている失業率(ここでは「第一の失業率」)の数字が日本経済の現状をあらわしているのであれば、今頃、インフレ率は既にそこそこ上昇しており、まもなく加速度的に上昇する兆候をみせていてもおかしくないはずであり、これは明らかにインフレ率の現状と矛盾する。

したがって、現実の失業率などの雇用関連指標の数字は割り引いて考えるべきであると筆者は考える。

新卒を中心とした採用活動も、「日本企業全体の人手不足」というよりも日本企業特有の「横並び意識」が強く働いているように思えて仕方がない。その影響は、「働き方改革」による中堅社員の残業代抑制やサービス業を中心に人が集まりにくい中小企業の「人手不足」に出てきているようにみえる。

|

|

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。