http://www.asyura2.com/18/hasan128/msg/148.html

| Tweet |

日銀が金利抑制をやめたら長期金利は暴騰しかねない

https://diamond.jp/articles/-/176821

2018.8.9 野口悠紀雄:早稲田大学ビジネス・ファイナンス研究センター顧問 ダイヤモンド・オンライン

日本銀行による異次元緩和策で金利抑制が続けられているため、市場機能が働かず、金利の本当の水準が分からなくなっている。

政府の財政収支試算のデータから推測すると、日本経済の名目長期金利の均衡値は、物価上昇率プラス1%程度と考えられる。

したがって、金利抑制策をやめると、金利が暴騰する危険がある。このために、日銀は金融緩和策から脱却できないのだ。

金利抑制の弊害を

無視できなくなった

日本銀行は7月31日の金融政策決定会合で、金利上昇を容認するとの決定を行なった。

国債購入額はすでに2013年頃の水準まで減少しており、事実上、緩和路線から脱却している。今回の決定では、それを「弾力的に行なう」と表現した。

また、2%物価目標については、今年4月に達成時期を明記しないことにしたので、事実上、目的から外されていた。今回、物価上昇率見通しを引き下げたが、これによって、少なくとも2020年までは2%目標を達成できそうにないことが明らかになった。

物価目標も、事実上、放棄されたと言ってよい。

残っているのは、2016年に導入された金利抑制策(長短金利操作)である。

長期金利を0%程度にすることを目的に、変動幅を抑えていたが、今回、変動幅を広げ、プラス0.2%まで容認するとした。

長期金利目標を弾力化せざるを得なくなったのは、 明確な政策効果が現れない一方で、つぎのように、弊害が大きくなったからだ。

第1に、超低利が続いていることで金融機関の収益性低下という明白な問題が深刻化している。とくに地方銀行は、存立の基本が疑われるほどの事態になっている。

第2に、国債市場が機能不全状態に陥って、市場の機能を喪失している。一定の範囲を超えると日銀が指値オペを行なうので、価格発見機能が働かないのだ。

「リバーサルレート」という議論がある(17年12月28日付け本コラム「緩和継続の日銀はリバーサルレート理論に反論が必要だ」参照)。

これは、「金融緩和を長く続けていると、次第に効き目が薄れ、かえって経済活動を抑圧するようになる」という議論だ。

現在の日本は、そうした状態になっている。

金融政策は、方向性を失って

漂流を始めた

日銀は、今回の決定で、金融機関が日銀に預ける当座預金のうちマイナス0.1%の金利を課している対象を、現在の約10兆円から5兆円程度に減額するとした。ただし、この程度で金融機関の収益が回復するとは思えない。

金利そのものを、徐々に引き上げる方向に政策転換すべきことは明白だ。ただし、そのためには、市場との緊密な対話が必要だ。

アメリカ連邦準備制度理事会(FRB)は、金利引き上げのために周到な準備を2013年頃から開始し、市場との会話につとめてきた。本来は、日銀も同様の努力を始めるべきである。

ところが、日銀は、今後も長期金利の抑制を続けるとしている(そのために「フォワードガイダンス」と呼ばれる手法を導入した)。

これでは、どっちつかずだ。

「金融政策は、方向性を失って漂流を始めた」と言わざるを得ない。

金融緩和を停止して長期金利の上昇を本格的に認めると日銀が言えば、金利が暴騰して金融市場が混乱する恐れがあるからだ。

逆に言えば、「緩和継続」と言い続けないかぎり、日本の金融市場はもたないような状態になってしまっているのだ。

では、仮に日銀が長期金利抑制策を停止した場合に、長期金利はどこまで上昇するのだろうか? それについて考えてみよう。

金利抑制策で長期金利の

均衡水準が分からなくなった

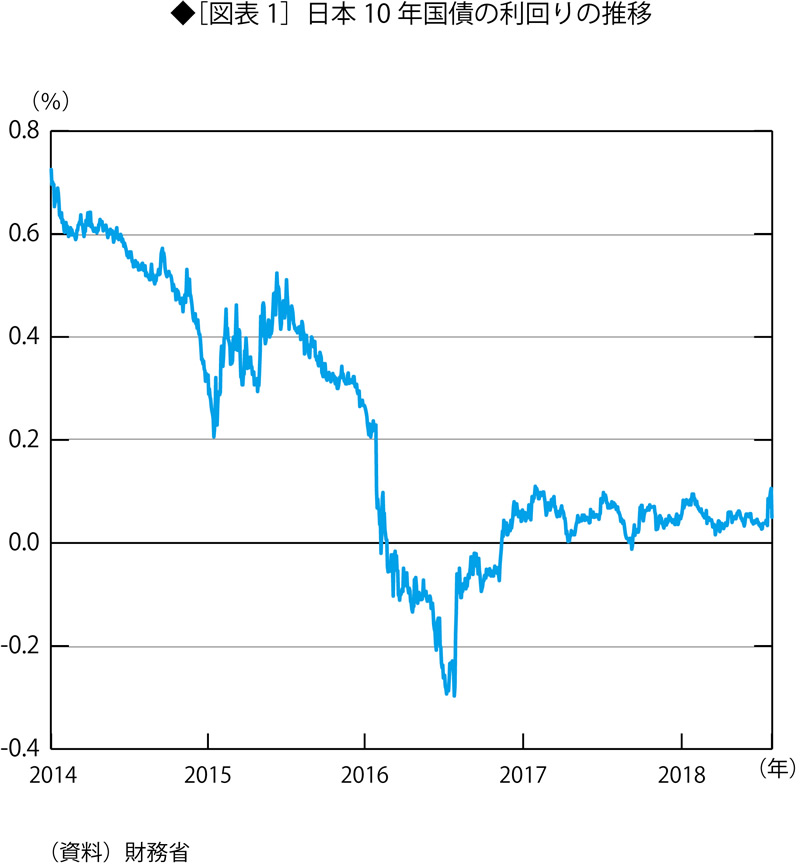

10年債利回りの推移を示すと、図表1のとおりだ。

長期金利は低下傾向にあったが、2017年からは0%近い水準が続いている。

◆図表1:日本10年国債の利回りの推移(単位%)

ここで、

名目金利=実質金利+物価上昇率

という関係があることに注意しよう。

実質金利は経済の構造で決まるものであり、金融政策で動かせるものではない。実質金利と物価上昇率によって、名目金利が決まる。

図表1のように長期金利は17年初めに急低下した。だがこの時点で日本経済の基礎的な条件が急に変わったわけではない。だから、実質金利が急に下がったわけではない。また、物価上昇率が急に下がったわけでもない。

名目金利が下がったのは、日銀がマイナス金利政策を導入して金利を抑制し始めたからだ。つまり、市場金利が、上の式で決まる均衡水準から外れてしまったのである。

今回の決定で、日銀が長期金利について0.2%の上昇までは許容すると解釈されて、市場では金利の上値を探る駆け引きが行なわれている。

この状況を見ると、日銀が指値オペをしなければ、金利は上がる(日銀が買い支えなければ、国債は値下がりする)ことは明らかだ。

では、長期金利の本当の均衡水準は、具体的にはどの程度の値なのか?

これを知るのは大変難しいことだ。ただし、いくつかの手がかりはあるので、それをもとに推計をしてみる。

「均衡名目長期金利」は

物価上昇率+1%程度

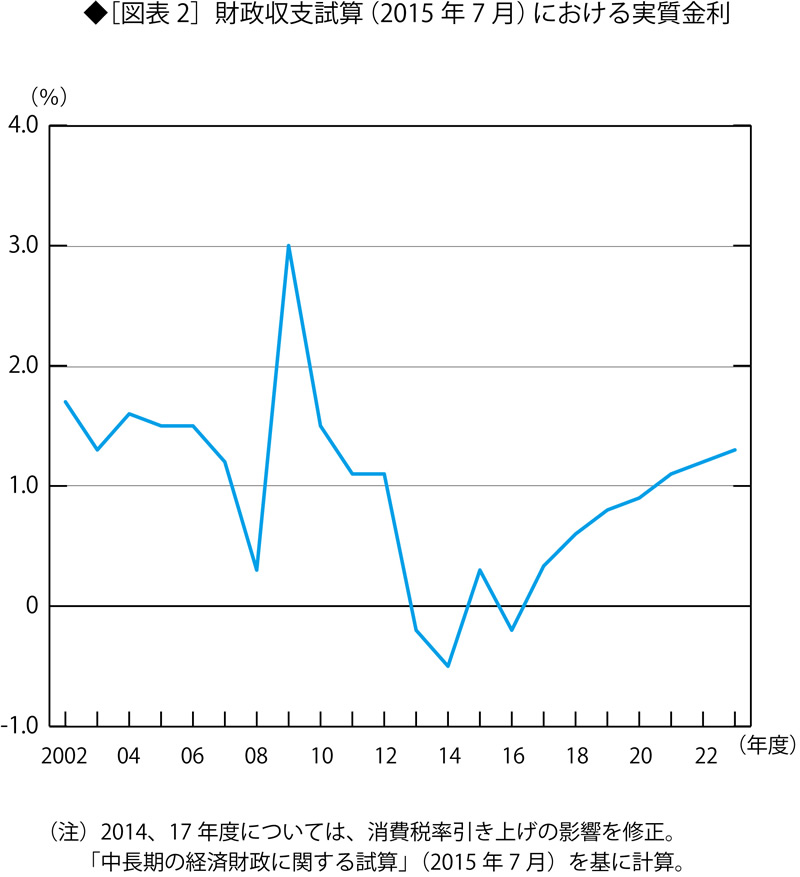

以下では、内閣府の「中長期の経済財政に関する試算」(以下、「財政収支試算」と呼ぶ)の計数を手がかりとして、均衡実質金利を推計する。

まず、マイナス金利導入前の試算である「中長期の経済財政に関する試算(ベースラインケース)」(2015年7月)をもとに、「名目金利−消費者物価上昇率」を計算してみよう。

これを「計算上の実質金利」と呼ぶことにする。実質金利は直接に測定できないので、「計算上の実質金利」を手掛かりに、本当の「均衡実質金利」(経済の構造で決まる本当の実質金利)を推計しようとするのである。

結果は、図表2のとおりだ(なお、14、17年度については、消費税率引き上げの影響を除いてある)。

◆図表2:財政収支試算(2015年7月)における実質金利

これから、つぎのことが読み取れる。

(1)「計算上の実質金利」は、リーマンショック以前は1.5%程度だった。

(2)リーマンショックで、それが1%程度に低下した。

(3)13年の異次元緩和策導入によって、さらに0%程度に低下した。

(4)しかし、17年度頃からはプラスになるものと予測されていた。

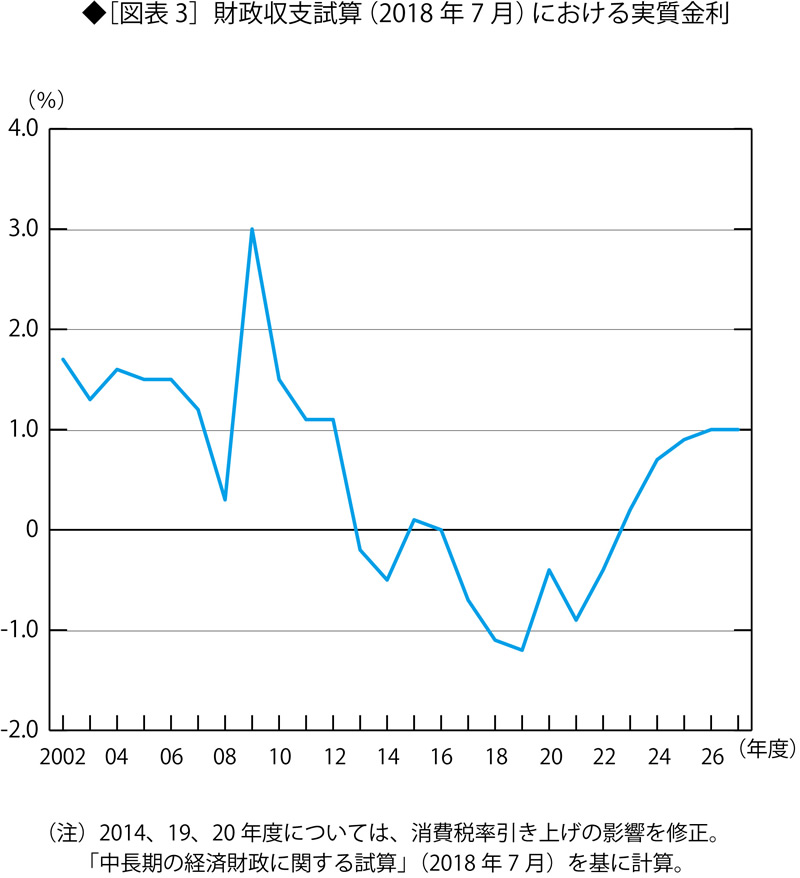

ところが、直近の18年7月の財政収支試算では、以下のようになっている(図表3参照。なお、14、19、20年度については、消費税率引き上げの影響を除いてある)。そして、20年度では1%を超える。23年度では1.5%と、リーマンショック前の水準に戻ると予測されていた(なお、23年度で、消費者物価上昇率は1.2%、名目長期金利は2.5%とされている)。

◆図表3:財政収支試算(2018年7月)における実質金利

これで分かるのはつぎのことだ。

(1)「計算上の実質金利」はリーマンショック以前は1.5%程度。リーマンショックで1%程度に低下。13年の金融緩和導入により0%程度に低下。

ここまでは、上記の15年の試算と同じだ。

(2)ところが、この試算では、16年度にマイナス1%程度に低下した。実質金利がマイナスという、不自然な形になった。

(3)しかし、23年度頃からは、正常化して、プラスになると予測されている。そして、25年度以降は1%程度になるとされている(なお、27年度で、消費者物価上昇率は1.1%、名目長期金利は2.1%とされている)。

結局、15年の試算に比べて、正常化が6年くらい遅れ、かつ正常化後の水準が0.5%程度低下するわけだ。

以上から、つぎのことが言える。

金融緩和が終了すれば、「計算上の実質金利」は1%程度になる。

これは、「均衡実質金利」が、日本の場合には1%程度であることを意味するものと解釈できよう。

したがって、物価上昇率が1%なら、名目長期金利は2%程度になる。

なお、名目金利の上昇は、国の一般会計予算の国債費を増大させる。

しかし、市場金利の上昇は、直ちに利払い費に影響を与えるのではなく、一定のタイムラグがある。国債残高の半分が新金利になるのに約5年かかり、3分の2が新金利になるのに約9年かかる。

ところが、こうした事態が生じるのは、財政収支試算の対象期間外になってしまっている。金利上昇が財政に与える深刻な影響が正しく評価されていないわけで、問題だ。

年金財政検証では、

もっと高い金利を想定

年金財政検証においても実質金利についての想定が置かれている。

2014年の財政検証では、実質運用利回りとして、1.3〜4.0%が想定されている(『平成26年財政検証結果レポート』、第3-4-23表「長期の経済前提−ケースごとの設定値や幅」、第3-4-24表「長期の経済前提の範囲」)。

この見通しは、財政収支試算に比べて高すぎるように思える。

少なくとも、実質金利はしばらくマイナスの状態が続くとする日銀の政策とは大きく食い違う。

しかし、年金財政はこのような高い金利を前提にしているのだ。

19年には財政検証が改訂されるが、ここでは、この食い違いはどのように調整されるのだろうか?

銀行の利益を減らして、

他企業の利益に付け替えている

以上で述べたように、本来なら金利がもっと高いものを、日銀が無理矢理に抑え込んでいるのが実態だ。

この状態は、「本当はもっと円高になって然るべきところを、抑え込んで円安にしている」とも解釈できる。(もっとも、7月31日の金融政策決定会合の後、円ドルレートは円安に動いた。これは、「金融緩和を続ける」という日銀のメッセージの効果だろう)。

ところで、日本企業の利益は、為替レートで大きく影響される(2017年11月30日付本コラム「株価高騰・好決算は円安による一時的なものに過ぎない」参照)。

日銀による金利抑制について、金融界からは「銀行の利益を減らして、その他企業の利益に付け替えているだけだ」との声が聞かれるが、そのような解釈も可能なわけだ。

(早稲田大学ビジネス・ファイナンス研究センター顧問 野口悠紀雄)

|

|

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。