http://www.asyura2.com/18/hasan127/msg/348.html

| Tweet |

退職金が「貧乏老後」につながる人の特徴 退職金の受け取り方は意外と重要

http://president.jp/articles/-/25181

2018.5.25 特定社会保険労務士 土屋 信彦 PRESIDENT 2018年4月2日号

大切な老後資金を守り、増やすためにはどうすればいいのか。「プレジデント」(2018年4月2日号)では、だれもが直面する「悩ましすぎる10大テーマ」について、Q&A形式で識者に聞いた。第4回は「有利なのは、退職一時金か、企業年金か」――。

退職金は「一時金で受け取り、税控除を使う」のが一般的

長年働いてきた自分への「ご褒美」ともいえる退職金。その受け取り方法は、大きく分けて、退職時に一括でもらう「退職一時金」と、一定期間もしくは生涯にわたってもらう「企業年金」がある。

一時金のメリットは、何といっても大きな税制優遇があることだ。退職所得控除(非課税枠)は、勤続年数が20年以下の場合は「40万円×勤続年数」、20年超は「800万円+70万円×(勤続年数−20年)」の計算方法で算出される。たとえ非課税枠を超えても、課税の対象になるのは超えた分の2分の1だ。

たとえば勤続年数が30年の人なら、退職金は1500万円までは非課税で受け取れる。退職金が2000万円なら課税対象となるのは250万円で、その所得税額は15万2500円だ。

一方の年金は、「寝かしておく期間」があるため、その分の運用利益がついて、額面は一時金で受け取るより高くなる場合が多い。

ただし年金は雑所得とみなされ、公的年金などと合算して課税される。その控除額は退職所得ほどには高くない。65歳以上で雑所得が330万円以上410万円未満だと、控除額は37万5000円だ。所得税・住民税がかかり、収入が増えればその分国民健康保険料・介護保険料もアップする。そのため年金の合計手取り金額は、金利と受け取り年数によっては一時金とほぼ同じ、もしくは少なくなる場合もある。

このようなことから、「退職金は一時金で受け取り、税の控除を目一杯使う」のが一般的には得だと言える。さらにお金を計画的に使っていけるタイプで運用に自信があったり、ローンの繰り上げ返済で利息が軽減したりするような場合、一時金はいい選択肢になるだろう。

なぜ退職一時金を得ると「貧乏老後」につながるのか?

しかしここで「では退職金は一時金で」と決めてしまうのは早計だ。そもそも退職金制度は法律で決められているものではなく、企業年金制度を採用していたとしても、受給期間や受給額など年金の中身は企業によって違う。

企業年金は公的年金と違い、完全な掛け捨てにならないよう、最低保障がついている場合もある。また最近は少なくなっているが、終身年金を採用している企業であれば、長生きするほど額面が有利になる。まずは自社の就業規則で退職金規程を確認し、どのように年金を受け取れるのかを把握しておくことが重要だ。

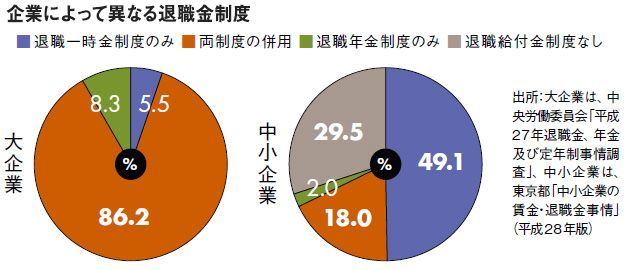

中小企業の「退職給付金制度なし」は、2000年は10.7%、14年は21.1%だった。特にこの数年、増加傾向にある。

また手元にお金があればあるだけ使ってしまう人や、儲け話に簡単に乗ってしまう人は、退職金を手にした途端、慣れない投資に手を出してしまうケースもある。そのように一時金を得ることが「貧乏老後」への道につながる危険性がある人は、税金を一種のリスク回避料ととらえて、年金を選ぶのもひとつの手だと言えよう。

▼まずは自社の就業規則で退職金規程を確認することが重要

土屋信彦

特定社会保険労務士

1963年生まれ。アイ社会保険労務士法人代表社員。IPO・内部統制実務士。労務監査、上場支援などが強み。著書に『定年前後の知らなきゃ損する手続きマル得ガイド』(アニモ出版)など。

(構成=山田由佳 写真=iStock.com)

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。