http://www.asyura2.com/18/hasan127/msg/157.html

| Tweet |

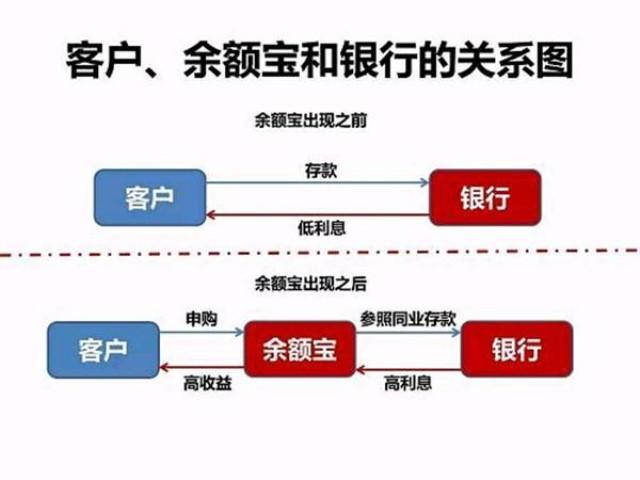

▲余額宝の仕組みの解説図。余額宝がない時代は、利用者が直接銀行にお金を預けるしかなかった。まとまった額を用意できない場合は低金利になる。余額宝は、小口のお金をアリババがまとめて大口にし、銀行に投資をするため、高金利となる。ここからアリババが手数料などを差し引き、利用者に還元している。富裕層の場合は、まとまった額が用意できるので、余額宝を利用しなくても、自分で高利回りの理財商品を購入することができる。

http://tamakino.hatenablog.com/entry/2018/05/07/080000

2018-05-07

・富裕層の「アリペイ離れ」が始まっている

一部の富裕層にアリペイ離れの現象が見られるという。アリペイの理財商品である余額宝の利回りは4%台。まとまった資金を持っている富裕層にしてみれば、余額宝よりも利回り7%台の銀行の理財商品の方が魅力的だからだと今日頭条が報じた。(https://www.toutiao.com/a6544882623448089101/?tt_from=sms&utm_campaign=client_share×tamp=1523870966&app=news_article&utm_source=sms&iid=30117189696&utm_medium=toutiao_ios)

・アリペイのもうひとつの魅力「余額宝」

アリペイは、アリババが運営するQRコード方式スマートフォン決済で、都市部であればほぼどの店でも使えることから、街中の対面決済の主流な手段となっている。都市部で現金で決済する人は相当珍しい状況だ。

しかし、多くの中国人がアリペイを利用するのは、この決済機能だけではなく、金融機能にも魅力を感じている。

ひとつは、余額宝と呼ばれる理財機能。余額宝に入金をしておくだけで、4%以上の利子がつく。しかも、いつでも1元単位で引き出すことができるので、多くの人が給料をもらったら、限度いっぱいまで余額宝に入金してしまい、その日使う分だけを引き出して、アリペイで決済するという使い方をしている。

もうひとつは、花唄や借唄と呼ばれる金融機能だ。お金を借りることができる消費者金融機能だが、直接お金を借りるよりも、分割払いやリボ払いのような支払い方が組める機能がよく使われる。

余額宝の残高は1.5兆元(25.7兆円)、花唄借唄の残高は6000億元(10.3兆円)と莫大な数字になっている。

(詳細)→ http://tamakino.hatenablog.com/entry/2017/10/02/080000

・庶民にローンサービスを提供したアリペイ

このため、「銀行離れ」が急速に進んできた。市民にとって、従来、銀行は自動車ローンや住宅ローンを組むために必要だった。給与振込口座を銀行にもち、理財商品を銀行で購入し、銀行に対する信用スコアを積み重ねておく必要があった。

銀行でローンを組むには、さまざまな書類を提出するなど手続きが面倒で、しかも銀行は「貸してやる」という上目線。住宅ローンも10年という短期でしか組めないことが多く、月々の返済額は高額となり、マンションを買うと「房奴」(部屋の奴隷)と呼ばれるほどの節約生活を強いられていた。

一方で、アリペイ経由のローンは信用スコアが一定得点以上であれば、スマホ内で瞬時に審査が終わり、信用スコアが高ければ、長期ローンも組むことができる。

・余額宝の限度額制限から富裕層離れが始まる

アリペイが対面決済手段の主役に踊り出ると、銀行業界は危機感から、強力な巻き返しに転じ、今度は「富裕層のアリペイ離れ」が始まりつつあるという。

その大きなきっかけになったのが、余額宝の限度額制限だ。余額宝は当初、1人、100万元(約1700万円)の限度額が設けられていたが、金融当局の規制により、25万元(約430万円)になり、さらに10万元(約170万円)に下げられてしまった(この規制の背後に銀行団の強い陳情があることが容易に想像される)。富裕層にとってみれば、10万元程度の余額宝は、額が小さすぎて、かえって面倒な理財商品に映るようになった。

現在、1人あたりの余額宝残高の平均は3300元(約5万6000円)。多くの利用者が運用を目的にした理財商品というよりは、利子がつく財布感覚で、一月分の給料か半月分の給料程度を入れている。おそらく、一月前後で使い切ってしまう額を入れているのだろう。

・アリババの弱点を突いた銀行団

また、銀行は、富裕層向けに理財商品の積極的な営業活動を始めている。投資単位は数百万元から数千万元単位と大きいが、高利回りの理財商品を開発している。しかも、額に応じて利回りをあげるだけでなく、相対の交渉によっても利回りを考慮する。このような理財商品には、リスクはあるものの、年利が7%、8%というものも多く、富裕層の目からみると、余額宝の実績4%というのは、いかにも低く見える。

銀行側は、余額宝の弱点を見抜いていた。余額宝は、預かった金額のほとんどを銀行に再投資していた。アリババは、銀行から7%から8%の利息を受け取り、ここから経費と利益を引いて、4%程度を利用者に還元していた。

つまり、銀行は、余額宝の中抜きを狙って、直接富裕層にアプローチしたのだ。

(関連画像…一番上)

・銀聯ユニオンペイが普及をすればアリペイはいらなくなる

中国の中流以下の労働者にとって、かつて理財商品というのは縁のないものだった。運用をするには、満期になるまで、その資金を使うことができない。当面、使わないお金でなければ運用することができない。毎月給与をもらって、次の給料日までに使い切ってしまう人たちにとって、運用というのは無縁の世界だった。

ところが、余額宝は、いつでも1元単位で引き出しができるという理財商品で、これであれば中流以下であっても利用することができる。余額宝は、今まで運用とは縁のなかった人たちの市場に手を伸ばすことに成功をした。

しかし、限度額に制限が設けられると、富裕層にとっては使い勝手の悪い理財商品となり、再び銀行への回帰が始まっている。富裕層は、日常の消費決済をするためにアリペイなどのスマホ決済を使っているが、銀聯のユニオンペイが普及をしてくれば、ここもどうなるかわからない。アリペイはいちいち銀行口座から資金をチャージしてやる必要があるが、銀聯ユニオンペイはデビットカードなので、チャージの手間がないからだ。

・正面対決か棲み分けか。アリペイと銀行の闘いは終わらない

銀行は、アリペイとWeChatペイに自分たちのビジネスを大きく侵食されてしまった。しかし、「アリババは金融機関ではない」という弱点を突き、金融機関ならではの高利回り理財商品を提供することで富裕層の奪還に動いている。これが効果を上げれば、富裕層は銀行とユニオンペイ、中流以下はアリペイという棲み分けが始まるのかもしれない。

この銀行の動きに対して、アリババがどう反応しているかは今のところわからない。対抗して、富裕層向けサービスを充実させ、真正面からぶつかるのか、あるいは銀行との棲み分けを容認する方向に進むのか。アリババの反応次第で、中国の金融業界は、また大きく動くことになる。

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。