http://www.asyura2.com/17/hasan125/msg/849.html

| Tweet |

トヨタの壮大すぎるモビリティ戦略は結実するのか

http://diamond.jp/articles/-/159006

2018.2.11 中尾真二:ITジャーナリスト・ライター ダイヤモンド・オンライン

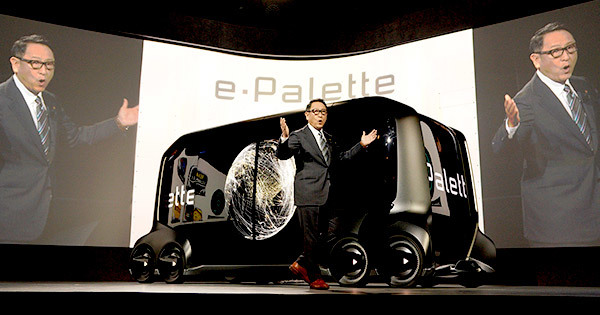

ラスベガス「CES 2018」 Photo:REUTERS/AFLO

2018年1月、米ラスベガスで開催されたCESでトヨタが発表した「e-Palette Concept」。その背景には、モビリティサービスプラットフォーム(MSPF)構想がある。トヨタに限らず、賑やかなショーでの発表だけではなかなかその戦略や狙い、市場でのインパクトは見えにくい。CESから時間が経ち、情報もそろったこのタイミングでトヨタの戦略を分析してみると、改めて壮大な絵を描いていることに気づく。

CESでは、トヨタがモジュール構造の台車EVとコネクテッドカー向けのインフラを発表したというとらえ方が一般的だ。キーノートでは、わかりやすいデモや動画により、ボディを取り換えることで乗用車から乗り合いバスまで展開が可能なEV(e-Palette Concept)を実現することがアナウンスされた。自動運転や無人運転までのあらゆるモビリティと、シェアリングや配車といった利用機会のインターフェースとなる各種アプリが連動するコネクテッドサービスがMSPFだ。

先日トヨタは2018年3月期の通期純利益について、2.4兆円と過去最高益更新の見込みを明らかにした。これは日本の企業としても過去最高益となる。なお売上は29兆円、営業利益は2.2兆円を見込む。

国内では圧倒的な存在のトヨタだが、世界では自動車メーカーのみならずGoogleやAppleといった“世界ランカー”との戦いが待ったなしだ。当然、数年先への布石にも余念がない。次世代モビリティサービスの壮絶な覇権争いに睨みを利かせる。

ポイントはオープンプラットフォームであること

少し突っ込んだ解釈をすると、今回CESで行ったトヨタの発表は、自動車メーカーが初めて本格的なオープンプラットフォームを提唱したというエポックでもある。EV、自動運転、コネクテッドカー関連のサービスとして、OEM企業が運営・提供するクラウドやアプリはこれまでもあった。

トヨタもT-Connectというテレマティクスプラットフォームを持っており、サービスを提供している。e-Palette Conceptのような台車形式のコンセプトはGMもCESで展示しているし、クルマの構成要素をモジュール化・共通化し、そこからエンジン車、EV、乗用車からSUV、トラックなどに仕上げるコンセプトも10年以上前から存在するもので、e-Palette ConceptやMSPFの発表そのものはとくに画期的ではない。

ポイントは、EVのプラットフォーム、クラウドのAPIをオープンなものとして、自動車メーカーやサプライヤーに限らず、ハードからソフトベンダー、サービスプロバイダーまで利用可能とする点だ。さらに、MSPFを通じて得られる車両やサービス利用のデータは、とりあえずMSPFの利用者(企業)のものとしている。

なお、蛇足だが、最終的にサービスを利用するドライバーや顧客の個人情報、履歴情報などの所有権は本人に帰属するもので、収集した企業のものではない。規約で個人情報などの利用の許諾を受ける必要がある。

トヨタはMSPFでモビリティ界のGoogleを目指す

今回のオープン化が意味するところを、わかりやすさ優先で説明するなら、「トヨタはGoogleやAppleのようになろうとしている」ということだ。

トヨタが考えるプラットフォームは、コネクテッドカー向けの通信インフラ、制御APIやミドルウェア、アプリケーションがオープンに提供される。このオープンプラットフォーム上では、プラットフォーム利用各社が自由にサービスを設計できるようになるはずだ。いわゆる「デバイス」に相当するクルマはe-Palette Conceptが示すようなEV、HVをトヨタおよびマツダが注文やニーズに応じて開発・提供する。必要なら、トヨタが提供するベースモジュールを利用して各社が好きなクルマを開発(架装)していい。

現在、自動車メーカー、サプライヤー、IT企業などがアライアンスを組んで実験や開発を進めている無人タクシーやシェアリングカーのサービスは、原理的にはe-Palette Concept とMSPFで実現できる。必要なプラットフォームが解放されるわけで、参入したい企業はデバイス(クルマ)やインフラ(クラウド等)を自前で用意しなくても、サービスを開始できる。トヨタが目指しているのはそういうことだ。

トヨタとしては、いわゆるMaaS(Mobility as a Service)の時代が到来したとき、単なる完成車メーカーに甘んじるつもりはなく、サービスプラットフォームでも覇者になるという明確な意思表示だ。そのためには「メーカー」としてのものづくりの精神やビジネスモデルも捨て去る覚悟さえ感じる、きわめて野心的な取り組みである。

トヨタ友山茂樹副社長率いる

コネクティッドカンパニーが象徴

トヨタの本気度は、CES発表以前の組織改革や新事業への投資戦略からもうかがえる。2016年以降、AI研究やEV関連のアライアンスやM&Aのほか、プラットフォーム上のミドルウェアやサービス技術関連企業のM&Aにも積極的だ。2017年11月に副社長に抜擢された友山茂樹氏が率いるコネクティッドカンパニーとその周辺の動きが象徴的だ。

たとえば、シェアリングカーサービスを実現するために必要な技術として、いかに不特定多数の人を認証し、キーロックを制御するかという課題がある。もちろん、GPSと車両情報を利用した運行管理システム、決済システムなども重要だが、特にクルマのキーロックは防犯上の問題から、サービス事業者やクルマの管理事業者は、イモビライザーやキーの情報を、利用者(ドライバー)やサービスプロバイダーに伝えたり、クラウドに保管したくない。キーロックまわりのシステムはそのままで、利用者のカードやスマートフォンで安全に操作できるようにしたい。トヨタはすでにこの周辺技術を持った米国企業(Getaround社)とのアライアンスを発表しており、既存のクルマに大幅な改造を施さずカーシェア可能なクルマにできる。

他にも配車アプリではGrab社との協業を発表している。CESではアマゾン、ピザハット、Uber、Didi(滴滴)などとのパートナーシップも発表された。決済関係ではもともとトヨタファイナンスといったグループ企業も持っており、自動車以外への展開リソースに事欠かない。それ以前に、トヨタは東京都内でタイムズ24が展開する小型EVのシェアリングサービスにHa:mo、iRoadとT-Connectアプリで連携している。これは、e-Palette ConceptとMSPFを具現化しているもので、逆にいえば、これらの取り組みが、トヨタが描くこれからのモビリティビジネスの原型といえる。

本格的なMaaS時代に「所有するクルマ」と「利用するクルマ」のシェアが逆転したとしても、全方位戦略の準備はできているというところだろう。

既存プラットフォーマーを牽制

ではトヨタは、MaaS時代の覇者をどの程度本気で目指しているのだろうか。

先に結論だが、所有より利用がメインとなるMaaS時代が本格的に立ち上がり、トヨタがそこでの覇者を本気で目指しているとは思えない。トヨタのこれまでの戦略は、古くは80点主義であり、時代を築くというより時流に乗るスタイルだ。自らフロンティアたることは避け、市場が成立してから巨大な生産力と販売力で一気にシェアを獲得する戦略はお家芸だ。もちろんそのための調査、開発、準備は怠らない。入念な用意と絶大なシェアがあるからこそ成功する手法であり、トヨタ以外では成立しにくい戦略だ。

今回のCESでの発表は、来るべき変化への備えという意味合いが大きい。必要な武器は用意しておき、モビリティ革命やMaaS社会が実現したときに、自らサービスプラットフォームを持ち、他業種に自動車とモビリティのイニシアティブをとらせない布陣と表明である。

仮にシェアリングをはじめとするMaaS市場が成立、拡大していったとしても、MaaSが自動車エコシステム、移動交通エコシステムのすべてではない。所有対象としてのクルマが消滅するわけではないのだ。MaaS対応は、トヨタにとって事業ドメインをひとつ増やす、という程度の話かもしれない。

従来の製造業感覚では「やけど」する

トヨタのプラットフォーム構想の懸念材料も見ておく。

まず、この構想の実現にかかる時間は10年単位の長期的なものになる。一方で、変化の早い現代において、長期計画は時間とともにピボットしていくことが前提だ。モビリティサービスのプラットフォームが今後どのように発展するかは誰にもわからない。短期での計画の見直し、ソフトウェア開発で主流になりつつあるアジャイル開発のような柔軟性は上流の経営戦略の時点で必要だ。

次に、プラットフォーマ―になることへのハードルの高さだ。これは、トヨタの規模やブランドをもってしても難しい。e-Palette ConceptやMSPFがいくらオープンといっても、標準的なサービスや開発環境、システムがどの程度使えるのかが現段階では見えない。オープンといいながら、自社製品やサービスがフルラインナップされているだけでは、多くのサービスプロバイダーやベンチャー企業は食指を動かさない。安く自由度が高い汎用クラウドとオープンシステムで作ったほうが良いという判断は当然あるだろう。

そしてクラウドやインターネットサービスで最も難しいのは、いかにマネタイズするかだ。

トヨタとしては車両周辺のデバイスビジネス(EV台車やそのカスタマイズ)でマネタイズできれば、インフラまわり、クラウド利用などでは利益が出なくてもいいと考えるかもしれない。しかしこの場合、オープンの度合いが制限される可能性が高い。クラウドはオープンだが使えるデバイスがトヨタ縛りになると厳しい。

逆に、クラウド利用やAPI利用(課金、サブスクライブ)などをマネタイズの柱とした場合はどうだろうか。デバイスはトヨタに制限する必要はなくなるが、このモデルで成功するには、デバイスに比べて単価が低い分、マスマーケットを押さえる必要がある。海外の主要OEMメーカーが利用するくらいの規模が必要だ。それができないと、各社が独自に展開しているクローズドなクラウド基盤と競争することになる。

従来の製造業の感覚で、プラットフォームビジネス(たとえ広告収入など副次的な要素があったとしても)を手掛けても、やけどをするのがオチだ。

日産、フォルクスワーゲンらが

プラットフォーム事業に踏み込まない理由

ちなみに、10年以上前、類似のコンセプトをカーテレマティクスで実現しようとしていたのが、日産のカーウィングスだ。クルマが自由にインターネットにつながることができない時代に、プラットフォームを公開し、カーウィングスの中にインターネットと同じ世界を作ろうとしていた時期があった。当時は業界内でもその真価や可能性を評価できる人はいなかった。しかし、コンセプトは当時のG-BOOKより数段先行しており(市場がついてこられなかったが)、日産はMSPFと同等なものをすでに持っているといえる。

日産は、カーウィングスというインフラとその知見を持っているが、その上で、自動運転でもシェアリングでもサービスプラットフォームは既存のインフラを利用する戦略をとっている。

いずれにせよ、プラットフォームビジネスでの成功は極めて難しい。フォルクスワーゲン、フォード、GM、ダイムラーなどが、トヨタほど踏み込まないのは相当な理由と戦略があるからだろう。クラウドやサービスインフラは、自前で持つよりアライアンスや契約で利用したほうが合理的。とくにインフラになるようなものは、維持コストが膨大で、覇権を握ればリターンが大きい分、すべてを抱え込むリスクもまた巨大だ。

トヨタがe-Palette ConceptやMSPFを成功させたいなら、たとえば、現在のカンパニー制をさらに推し進め、自動車製造、販売会社を独立企業として分離し(以前のトヨタはメーカーと販社が分離していた)、さらに現状のコネクティッドカンパニーをベースに、関連子会社やR&Dを再編してモビリティ会社を設立するくらいの構造改革が必要かもしれない。電動車、内燃機関、セールス、シェアリング、クラウドなどと細分化してもよい。Googleは、アルファベットという持ち株会社を作り、検索事業やメディア事業(YouTube)を分離させている。

自動車業界からすれば荒唐無稽な絵空事かもしれないが、クラウドサービスのプラットフォーム市場で本気で闘うならば、自社の再編や変革のタイミングを逃してしまっては、生き残れないだろう。

(ITジャーナリスト・ライター 中尾真二)

|

|

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。