http://www.asyura2.com/17/hasan124/msg/853.html

| Tweet |

2018年の税制激変で「一番損する人」と「得する方法」 介護保険の変化も要チェック

http://gendai.ismedia.jp/articles/-/53641

2017.12.13 週刊現代 :現代ビジネス

高所得者を中心とした増税――最近、活発に議論されている税制改正だが、これは再来年以降の話。来年から始まる新しい制度はすでに定まっている。何が増え、どうすれば得をするのか。全国民必読。

「日本はサラリーマンに甘い」

11月22日、自民党本部9階の会議室に「インナー」と呼ばれる自民党税制調査会の非公式幹部会メンバーが集まった。この日行われたのが、自民党税調の総会。

「税制のプロ」が集い、かつては時の総理大臣ですら口を挟むことが憚られた、税制の「最高機関」である。

インナーを率いる宮沢洋一税制調査会長がこう口火を切る。

「税制改正の会議が今日から始まります。昨年はたしか配偶者控除、所得税等々を議論してまいりましたが、今年も所得税の基礎控除、給与控除等を含めた所得税を議論してまいります」

メディアに許された取材は冒頭だけ。議論は記者をシャットアウトした状態で行われる。この場で、国民にとっての最大の関心事、税について話し合われるのだ。

党税調と対をなす政府税調(総理の諮問機関)のメンバーが明かす。

「私たちは党税調に先立って、11月20日に行われた総会で高所得者を中心とした給与所得者の控除の引き下げを提言しました。日本のサラリーマンは欧米に比べて優遇されていて、控除額が圧倒的に多い。そこにメスを入れたいのが本音です。

ところが、急に税制を変えると、『サラリーマンいじめだ』という大きな批判を受ける。支持者の票を減らすと危機感を抱いた党税調側から反発を受けますが、その中で税収が安定するよう落とし所を探っていく」

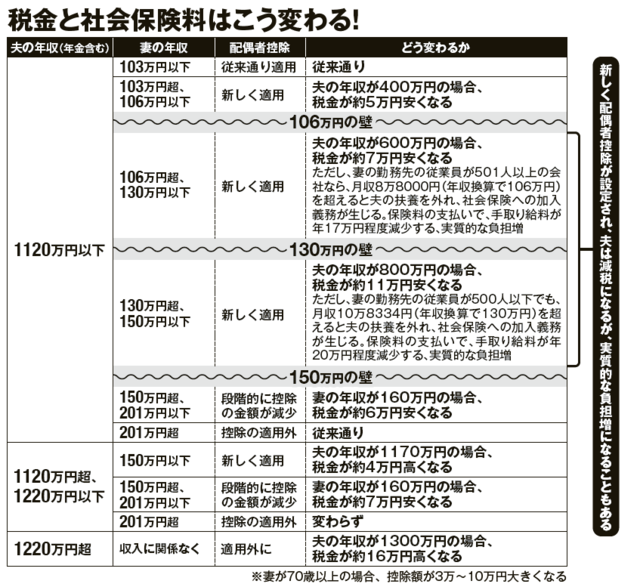

政府税調と党税調のせめぎあいのなか、今年度の税制改正で大きく変わったのが配偶者控除だ。'18年1月から、妻の収入によって夫の納める税金が大きく変わってくる。

これまで配偶者控除でよく言われてきたのが、「103万円の壁」だ。妻の年収が103万円以下だと、夫の所得税の対象となる年収から38万円が控除されてきた。

夫の年収が600万円であれば、妻の年収が103万円以上の世帯に比べて、単純計算で所得税と住民税あわせて、7万1000円ほどトクするようになっていたのだ。

来年からこの上限が150万円まで引き上げられる。今回の改正で、妻の年収が150万円以下なら、税金が最大で年間12万400円の減税になる。なお、年収150万円とは、時給1000円で1日6時間、週5日働くイメージだ。

夫の年収が600万円の場合、今回の改正によって妻の年収が150万に達するまで一律に約7万円の減税となる。「103万円の壁」に代わって、新たに現れたのが「150万円の壁」だ。つまり、妻の年収が150万円を超えると、減税幅が小さくなるのだ。

年収600万円の夫の妻が年収160万円稼いだとすると、150万円以下だった場合に比べて、1万円ほど税金が高くなる。だったら、妻には「150万円の壁」にぶつかるまで働いてほしいのが夫の本音だが、ことはそう簡単ではない。

夫がサラリーマンや公務員の場合、妻には「106万円の壁」「130万円の壁」というものが存在するからだ。

「妻の年収が130万円を超えると、夫の扶養家族から外れ、夫の会社の健康保険や厚生年金に加入できなくなってしまいます。妻は勤め先の社会保険に加入しなければいけません。これが『130万円の壁』と言われてきました。

たとえば、妻の収入が140万円の場合、夫は配偶者控除を受けられますが、夫の年収が600万円で所得税率が10%なら減税額は3万8000円。一方で妻は社会保険料を年間20万円程度負担しなければいけません。結果として、負担増になるので注意が必要です。

一般に妻が年収130万円以上を稼ぐなら、155万円以上でないと手取りで損になる可能性があります。それを避けたいなら、130万円以下に留めるほうがいいでしょう」(社会保険労務士でファイナンシャル・プランナーの井戸美枝氏)

さらに昨年から、501人以上の従業員がいる企業で働くパート従業員は年収106万円以上で夫の扶養から外れることになった。

「週20時間以上の労働」「月収8万8000円以上(年収換算で106万円)」「勤務期間1年以上」という条件を満たすと、妻は勤務先で社会保険に加入することになったのだ。

「これが『106万円の壁』と言われるものです。大手スーパーなどで、パートで働く人の多くがこの条件に当てはまってしまいます。

配偶者控除の年収要件が引き上げられたからといって、たくさん働くと社会保険料の支払い額が増えて、逆に負担増になってしまうこともあります。

パートを考えている人は会社の規模や社会保険料のことも考えたほうがいいでしょう」(税理士の佐藤正明氏)

介護保険制度はこう変わる

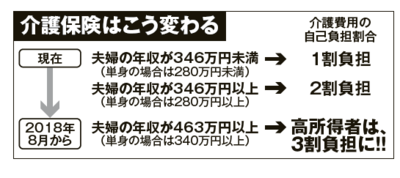

配偶者控除に加え、来年8月から制度が大きく変わるのが「介護保険制度」だ。これまで収入に応じて1割または2割負担だった介護サービス費用が、夫婦の年収が463万円以上(単身の場合は340万円以上)の世帯は3割負担になる。

ファイナンシャル・プランナーの深野康彦氏が解説する。

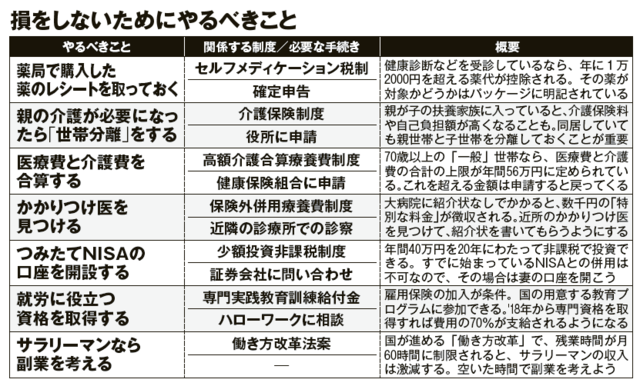

「注意しておかなければならないのは、高齢の親と同居するケースです。介護保険や医療費は世帯の収入によって、負担が2割になったり、3割になったりします。

だから、同居していても役所に『世帯分離』の届け出をしておいたほうがいい。世帯分離にしておけば、高齢の親の年金収入だけが対象になるので、負担額が少なくて済むケースがほとんどです」

今後、団塊世代も介護が必要な年齢になっていくため、介護費用の増大に対処しようと、政府も必死だ。

「そのために現在、軽度者(要支援1、2と要介護1、2)が利用する生活支援や車イス・杖といった福祉用具や介護のための住宅改修を原則自己負担にするよう議論されています。

問題は要介護1と2が含まれていることです。要支援程度なら本人もかなりのことを自分ですることができますが、要介護となれば軽度でも生活支援や介護用品は不可欠だし、自宅のリフォームが必要になる場合が多い。

これまでは原則1割の自己負担だったから在宅でのケアができていましたが、これが全額自己負担になれば、満足な在宅介護を施せない人が大量に出てくる危険があります」(ファイナンシャル・プランナーの大沼恵美子氏)

自己負担額が増えると、公的な介護保険だけですべてを賄うことは難しくなる。では、何に頼るべきか。大沼氏が続ける。

「所得が低い人は相対的に負担が重くのしかかるので、民間の保険会社が提供する『介護保険』への加入を検討せざるをえないでしょう。

かつての民間の保険は要介護3からしか保険金が出ない商品が多かったですが、最近は要介護1から給付を受けられるものも登場しています。50代以下の人は月額数千円と比較的保険料も安いので、今から準備しておいてもいいのではないでしょうか」

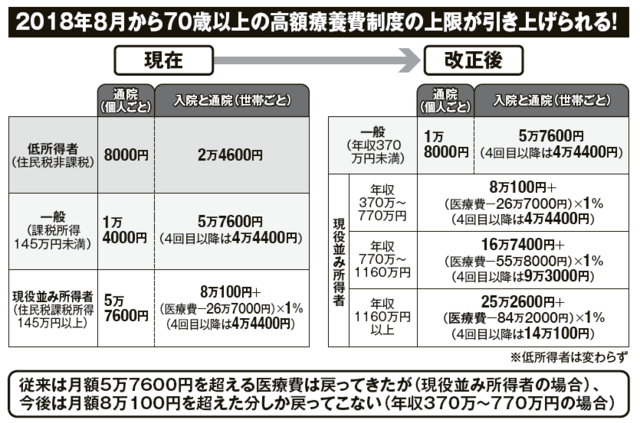

高額療養費制度も70歳以上は自己負担額の上限が引き上げられ、大幅な負担増になる。現在の制度では年収約370万円(課税所得145万円)未満の「一般」では、通院(個人ごと)が月額1万4000円、入院と通院(世帯ごと)が月額5万7600円を超える医療費は負担する必要がなかった。

年収が370万円以上の「現役並み所得者」でも、通院(個人ごと)が月額5万7600円、入院と通院(世帯ごと)が月額8万100円+(医療費−26万7000円)×1%の自己負担で済んだ。ところが'18年8月から、この上限が引き上げられる。

ファイナンシャル・プランナーの新美昌也氏がこう話す。

「年収が約370万円未満の『一般』でも、通院の自己負担額の上限が月額1万4000円から1万8000円に変更されるのです。高額の治療を受けている人は月額4000円の負担増です。年収が770万円以上の『現役並み所得者』の自己負担額も増加します」

たとえば、一昨年、値段が高すぎると話題になったがん治療薬オプジーボ。批判の声が大きく、価格は半額になったが、それでもこの薬を使えば月に150万円ほどの医療費がかかる。

しかし、高額療養費制度を利用することで、現役並み所得者であっても自己負担額は月4万4400円に抑えられてきた。

ところが'18年8月以降、年収1160万円を超えて稼ぐ70歳以上だと、月約26万円の自己負担になる。実に5倍の負担増だ。収入に余裕がある人は、がん保険に加入して備えたほうがよさそうだ。

意外と知られていないのが、「高額介護合算療養費制度」だ。療養費と介護サービス費の合計が基準を上回ると、超えた分だけ戻ってくる。

「70歳未満なら、年収370万円未満の世帯は年間の医療費と介護費の合計額が年間60万円を超えたら、それ以上の負担は必要ありません。70歳以上で年収370万円未満なら56万円まで。この上限を超えたら、健康保険協会に申請すれば取り戻すことができます。

毎年8月1日から翌年の7月31日までが算定期間となりますので、忘れないでください」(ファイナンシャル・プランナーの和泉昭子氏)

市販薬も控除の対象に

医療費控除を上手に使うことも合わせて考えたい。年間の医療費が10万円以上かかれば、超えた分は課税対象から控除される。

「夫と妻が共働きで、互いに扶養関係でないとしましょう。この場合、夫が医療費に7万円を使い、妻が6万円使ったとしてもそれぞれの合計が10万円以下なので医療費控除の対象額には達しません。

しかし、家庭の医療費については夫がすべて支払っているのであれば、13万円を負担していることになり、3万円分を医療費控除として申請することができます。

ほかにも、医療機関までの交通費も医療費控除として申請できます。その病院でしか治療できないという条件があれば、たとえ新幹線を利用しても認められることがある。頻繁に病院に行く人は申請したほうがいいでしょう」(税理士の出口秀樹氏)

今年からは新制度「セルフメディケーション税制」も始まった。1月以降、スイッチOTC医薬品(要指導医薬品及び一般用医薬品のうち、医療用から転用された医薬品)をドラッグストアなどで購入した場合、1万2000円を超えた金額が所得控除されるようになった。

『パブロンエースPro』といった市販の風邪薬なども対象になっており、パッケージに「税・控除対象」と明記されている。

つみたてNISAで備える

たとえば、年収600万円の人が対象商品を年間5万円分購入した場合、3万8000円が控除され、所得税は7600円、住民税は3800円の減税効果があるので、合計で1万1400円の減税になる(控除の上限は8万8000円)。

「ただし、従来の医療費控除とセルフメディケーション税制は、どちらか一方しか利用することはできません。

また、この制度は自分の健康に気を使っている人が対象で、申告できるのは、年に1回、健康診断か予防接種を受けている人だけなので、注意しましょう」(税理士の平田久美子氏)

来年から新しく始まるものや拡充される制度はまだある。つみたてNISAと専門実践教育訓練給付金がそれだ。

「つみたてNISAは現行のNISAの『積み立て版』です。年間40万円までの投資を非課税で行うことができます。期間が20年なので、最大800万円まで非課税で運用することができる。

ただし、NISAとの併用はできないので、夫がNISAの口座を持っている場合は、妻がつみたてNISAを利用してはいかがでしょうか。

また、専門実践教育訓練給付金とは、雇用保険制度の一つで、所定の要件を満たした人が国の指定する講座を受講すると、支払った経費の一部が戻ってくる制度です。

講座を受講して資格を取得した場合、これまで戻ってくる経費が6割だったのが7割に増額されました(支給額は3年間で最大168万円)。

建築士や保育士、調理師など専門性の高い資格を取ることも可能です。すでに退職した人でもアルバイトなどで雇用保険の資格を満たせば制度を利用できます」(前出・井戸氏)

これからの負担増時代に備えて、いまからできることはやっておこう。

「週刊現代」2017年12月9日号より

▲上へ ★阿修羅♪ > 経世済民124掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民124掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。