http://www.asyura2.com/17/hasan122/msg/525.html

| Tweet |

公的年金は「破綻」「大赤字」と決めつけるのは大間違い

http://diamond.jp/articles/-/134818

2017.7.11 大江英樹:経済コラムニスト ダイヤモンド・オンライン

印象に残る現象だけで決めつける

「利用可能性ヒューリスティック」

われわれが老後に国から受け取る公的年金。その資金の運用は「年金積立金管理運用独立行政法人」が行っている。一般的には英語名の頭文字をとってGPIF(Government Pension Investment Fund)と呼ばれている独立行政法人だ。

以前は特殊法人である「年金福祉事業団」が「旧大蔵省資金運用部」に預託していた。それが、2013年に第二次橋本内閣の特殊法人改革によって事業団が廃止され、以後何度かの変遷を経て、現在はGPIFが行うようになった。

以前からGPIFについては、損失が出た時に大きく報道されることもあり、あまりいい印象を持たれていないような気がする。ところが実態は違う。公的年金の仕組みがあまりよく知られていないこともあって、どうやら誤解されているようなのだ。

実際、街でテレビ局がインタビューしている様子などを見ていると、「年金財政は破綻している」とか「年金の運用は大赤字だ」といったコメントが良く出てくる。しかしこれは実態と全く異なる。年金財政は破綻しているわけでもないし、年金運用が必ずしも大赤字ということでもない。

にもかかわらず多くの人がそれを知らない、あるいは誤って信じているというのは一体なぜなのか。

ずばり、年金に対する信頼性が高くないということに尽きるだろう。

古くは「グリーンピア」のような無駄な施設を作ったり、年金の加入記録がずさんだったりといった事件が相次いだため、「年金」制度全体に対するネガティブなイメージができあがってしまっているのだ。

確かに、さまざまな不祥事があったことは事実だが、そのことと年金の財政や運用状況は、必ずしも一緒くたにして判断する性質のものではない。これは、身近なことや、印象が強くすぐに思い出すような現象に基づいて、全体の印象や判断を決めつけてしまう「利用可能性ヒューリスティック」という心理が働いているからだといっていいだろう。

年金財政には借金ではなく

144兆円の“貯金”がある

公的年金にはさまざまな問題や論点がある。だが、一つひとつを詳しく取り上げるのは別の機会に譲るとして、ここでは年金資金の運用ということに絞って考えたいと思う。

日本の公的年金は「賦課方式」といって、現役世代が支払った保険料で、受給者への年金支払いを賄っている制度だ。このやり方が良いか悪いかは別として、現時点では少なくとも単年度で、「保険料」という“収入”と「年金支給」という“支出”をバランスさせている。すなわち、年金の財政は「単年度で決済される」というのが基本だ。

公的年金制度が誕生した昭和30年代の頃は、今と違ってまだ高齢化が進んでいなかったため、年金保険料を「払う人」の方が「受け取る人」よりも圧倒的に多かった。当然、毎年の収入が支出を大きく上回るということになる。

そうした余った資金を運用してきたことによって、現在GPIFが管理運用している資金の残高は144兆円余りに上る(16年度第3四半期末)。したがって、年金財政は別に「借金」があるわけではなく、これだけの「積立金」を持っているというわけだ。

こうした資金の性格は、文字通り「年金積立金」であり、分かりやすく言えば年金制度全体が持っている“貯金”と言ってもいいだろう。当然、毎年入ってくるお金の方が多ければ貯金は増えるし、出て行くお金の方が多ければ減っていくということになる。

厚生労働省の年金財政ホームページを見ると、ここ数年は、収入よりも支出の方が多いようなので、この“貯金”から毎年引き出して、その不足分を補っているのが実態だ。

年金財政が赤字かどうかということで言えば、単年度の収支で見ると赤字の年も多いし、今後も制度が変わらないまま少子高齢化が進んでいけば、そのマイナス幅は膨らんでいくことは容易に想像できる。

公的年金の運用は

決して失敗していない

では、毎年“貯金”を引き出しているのであれば、この「年金積立金」は減る一方なのか、と言えばそういうわけではない。

冒頭で述べたように、GPIFが年金積立金を自主運用し始めたのは01年だが、16年末までの15年間で上げた利益の累計額は53兆円あまりある。この数年で見ても、年によって上下はあるものの、概ね利益は積み上がっている。

15年には、市況の低迷で5兆円余りのマイナスとなり、マスコミや野党は大騒ぎして取り上げたが、16年度(2017年3月末)は逆に7兆9363億円の利益が出たことは、最近報道されたので記憶に新しいはずだ。

しかも、5兆円とか10兆円という金額だけ見れば、とてつもなく大きく見えてしまうが、前述のように16年12月末の運用資産は144兆円もあるのだから、5兆円のマイナスといっても率で言えばわずか3.5%だ。15年度の日経平均株価の下落率が約12%だったことを考えれば、これくらいのマイナスがあっても別に不思議ではない。

つまり公的年金の運用は別に失敗しているわけでもなければ、大成功しているということでもなく、市場の変化に対してそれなりのトレンドをフォローしているに過ぎないのだ。

前述したように、年金積立金はそれ自体が年金受給者への支払いの原資というわけではなく、いわば毎年の過不足に対する調整金、つまり赤字の穴埋めを果たすのがその役割である。ここが企業年金との大きな違いだ。

企業年金は、年金資産自体が将来の支払いの原資となるものだから、予定した利回りで運用できなければ企業はその不足分を埋めなければならず、追加で拠出せざるを得なくなる。したがって「運用」によって当初予定していた収益を上げられるかどうかは極めて重要な問題だ。

ところが公的年金は、全く仕組みが異なるのだから、無理して運用しなければならないという必要性はそれほど大きくない。“貯金”をできるだけ減らさないようにする、あるいは足りない分を引き出している年間5〜6兆円に見合うくらいを毎年稼ぐことができれば十分だということになる。

また景気が良くなって給料が増えると、報酬に比例する部分の保険料納付額も増えるから、毎年の赤字額も減るようになるはずである。

公的年金の運用は

「安定運用」で十分!

もちろん公的年金も「運用」は大事だが、企業年金のように予定利率を何としても達成しなければならないという切迫感はそれほど大きくはない。だとすれば、あまり短期的にリスクを取って積極的に高いリターンを狙いにいくということではなく、長期に渡って安定した収益を生み出すことができるようなアセットアロケーションにしておくことが大切だと言える。

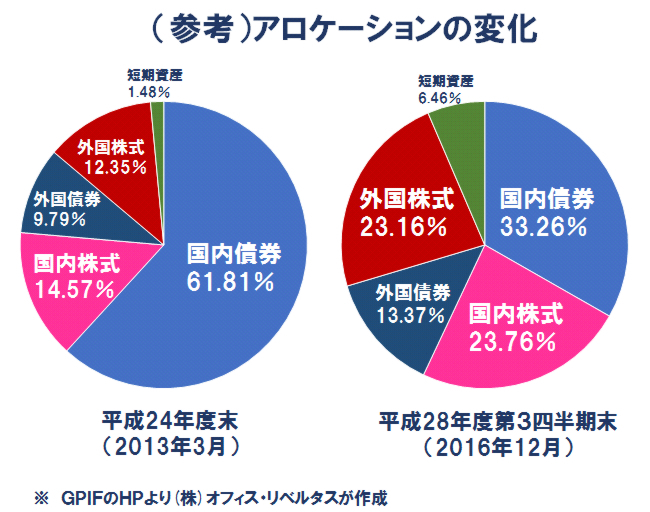

実際、GPIFは長らく非常に保守的な資産配分を続けてきた。ただし、昨今は「株式への投資比率をもっと上げるべきだ」という論調が中心になりつつあるため、数年前から株式投資比率を上げている(図参照)。

個人的には、公的年金の運用はそれほど高い利回りを目指す必要はないのではないかと考えている。むしろ、安定的な投資に軸足を置きながら、一方では運用資産のごく一部、1〜2%程度の資金を、長期的に成長が期待できる反面リスクは高い「ベンチャー投資」などに回してもいいのではないかと思う。

投資した企業の大半がつぶれてしまったとしても、つぶれずに残ったわずかな企業の価値が100倍、200倍となるようなベンチャー企業への投資は、普通の銀行ではなかなかできるものではない。長期に渡って資金を運用できる年金資産だからこそできることであろう。

それも、せいぜい1〜2%でいい。それでも運用資産全体から考えたら2〜3兆円の資金になるのだから、将来のアップルやアマゾンのような成長企業を生み出すことになるかもしれない。

このように、制度の仕組みを理解すれば、どの程度リスクを取るべきなのかもおのずと分かってくる。これは個人の資産運用でも同じだ。その資金の性格が一体どういうものかによって、短期でも積極的にリスクを取るべきか、あるいは安定した収益を確保すべきか、どちらを選択するか考えることが大切なのではないだろうか。

(経済コラムニスト 大江英樹)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民122掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。