http://www.asyura2.com/17/hasan121/msg/842.html

| Tweet |

金融緩和の「出口戦略」で見過ごされているリスク

http://diamond.jp/articles/-/129972

2017.5.31 井上哲也:野村総合研究所金融ITイノベーション研究部長 ダイヤモンド・オンライン

一足先に利上げに転じた米国では、大量の国債購入などで膨らんだ連邦準備制度理事会(FRB)のバランスシートの規模縮小に向けた議論が始まり、ユーロ圏でも量的緩和の規模縮小へ向けた地ならしが進むなど、米欧ではゼロ金利の下で続けてきた金融緩和の手仕舞いが動き始めた。しかし、リーマンショック以降10年近くに及んだ金融緩和を振り返ると、現在の「出口戦略」の議論にはいくつか見過ごされている点があるように思えてならない。

量的緩和策の効果

中央銀行の説明は一貫していない

第一に量的緩和の効果に関する説明が一貫しないことである。つまり、米国の場合は、国債などの買入れは、2013年12月以降、連邦公開市場委員会(FOMC)の会合ごとにほぼ機械的に減額された。それだけでなく、2017年5月のFOMCの議事要旨で、保有する国債や住宅ローン債券(MBS)が満期になった際の再投資も、2017年末以降に機械的に減額する方針を示唆した。

欧州中央銀行(ECB)の場合も、2018年に想定される量的緩和の縮小の際には、FRBと同様に機械的な縮小をするとの見方が強い。

しかし、中央銀行が国債などを大量に買い入れることや、それを保有し続けることが景気や物価を刺激する効果を持つというのであれば、買入れを止めたり保有額を縮小したりすることは、逆に景気や物価を冷やす効果を持つはずである。だとすれば、そうした見直しもアプリオリに機械的なやり方でなく、景気や物価の状況や推移、将来の見通しによって柔軟に調節しながら行うのが筋ではないだろうか。

各国の中央銀行は、景気や物価を上げる量的緩和策が長期金利を押し下げるメカニズムとして、大量の資産を買入れたり保有したりすることが(次に述べるフォワードガイダンス=時間軸政策との相乗効果を含む)、将来の不確実性などを反映して金利に上乗せされるリスクプレミアムを圧縮することを主として想定してきた。

従って、金融危機のように不安心理によるリスクプレミアムが高い局面では、量的緩和策の効果は発揮されやすい。実際、米国に関しては、これまでの3次に亘る量的緩和のうち、金融危機直後の「QE1」が最も効果があったとの分析結果が少なくない。

しかしその一方で、金融システムが安定を取り戻し、景気や物価が本格的に立ち上がれば、今度は経済成長率やインフレ率の変動性、不確実性が高まることで、リスクプレミアムが上昇する。こうした局面で量的緩和が維持された際には、長期金利を押し下げる効果は再び高まりうるのだ。

もちろん、景気や物価が順調に回復すれば、量的緩和による金融緩和は不要になり、従って、「出口」に向かうこと自体は合理的である。また、筆者も、今後のFRBが景気と物価を見ながら、利上げと国債などへの再投資の縮小の双方を細かくコントロールしようとすれば、市場との対話が複雑化し難しくなるという副作用が大きいとの見方には同意する。

だが、中央銀行が量的緩和策を縮小し撤退する際に十分な説明もなく機械的に推し進めるようであれば、量的緩和策の効果が消滅したかのような印象を与えかねない。

これは量的緩和策を導入した際に中央銀行が政策効果への強い期待を示していたこととも一貫しない。中央銀行は、量的緩和からの「出口」に際しては、現在の政策の効果がどういう状況なのか、副作用の観点も加えながら示し、そのうえで景気や物価の先行きに照らして必要性が低下したことを丁寧に説明することが望ましい。

時間軸政策の運営も矛盾がある

物価目標達成する前に利上げ

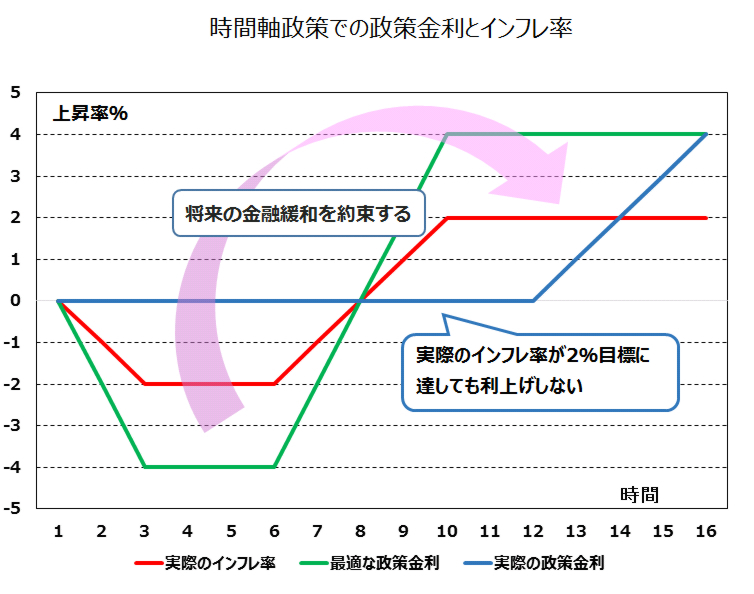

第二に時間軸政策の運営が一貫しないことである。

FRBは実際のインフレ率が「2%」の目標に達するはるか以前から利上げを開始した。ECBについても量的緩和の終了後ほどなく利上げが行われると、金融市場ではみられており、かつその時点のインフレ率が目標に達しているとの見方は少ない。

しかし、もともと時間軸政策の考え方は違ったはずだ。

つまり、その基本的な考え方は、景気や物価が低調で最適と考えられる政策金利がマイナスであるのに、現実の政策金利をゼロ以下に引き下げられない状況に対応するため、中央銀行が、物価目標が実際に達成されるまでは緩和を継続すると約束することで、将来の政策金利に関する予想を引き下げ、それによって長期金利を押し下げる狙いの政策だ。

つまり、景気が回復して物価が上がり最適と考えられる政策金利が上昇しても、実際に物価目標に達するまでは、前倒しでの利上げを行わないことを中央銀行が事前に約束するものだ。だが、上に見た米欧の実情を見る限り、実際の時間軸政策の運営には、景気や物価の先行きを展望して予防的に政策を変えて行くという、むしろフォワードルッキングな性格が感じられる。

もちろん、現在、FRBも当面は政策金利を最適と考えらえる水準に対して、低位に維持することをコミットしており、ECBも量的緩和の終了後まで超低金利政策を維持すると明言している。だからそれで十分ではないかと考えることもできる。

しかし、先に見たように、FRBにしても、ECBにしても、利上げに先立つ量的緩和の縮小の考え方をみると、物価目標が実現するかなり以前の段階から、将来を先取りした形の予防的な政策運営を行っていることに変わりはない。

因みに日本銀行は、インフレ率が2%の目標を安定的に超えるまで、つまり時に物価上昇率が2%以上になっても量的緩和を続けると表明している。日銀がこの考えを最後まで貫徹できれば、本来の時間軸政策の考え方に即した政策となる。

「約束」が裏切られたことを

金融市場は“学習”する

結局のところ、米欧の中央銀行は、最初は物価目標の達成が十分確認できるまで金融緩和を続けると約束したのに、結果的には予防的に金融緩和の解除に着手するという点で行動の整合性がとれなくなってしまった、いわゆる「時間的非整合性」に陥ったとみることもできる。

こうした政策は、中央銀行にとって、最初は景気や物価を刺激し、最後にはインフレを防止できる点でいいことずくめのように見えるかもしれないが、残念ながら繰り返し活用できる訳ではない。

なぜなら、次からは、金融市場も約束が裏切られるリスクを意識するからである。つまり、中央銀行が景気後退に対して時間軸政策を採用しても、景気や物価に少しでも改善の兆しが見えた途端に将来の利上げを予想し、それが長期金利のイールドカーブに織り込まれることで早い段階から市場の金利が上昇してしまうからである。

米欧の中央銀行はこうした学習効果が起きるリスクを放置するのではなく、金融市場に対して、量的緩和策のもとでの政策金利と、本来、最適とされる金利の各々の推移などを示すことで、時間軸政策の狙いや効果をより丁寧に説明すべきではないだろうか。

長らく続いた金融緩和の「出口」にあたって指摘した二つの点は、現時点で大きな問題を起こしているわけではない。FRBによる量的緩和の縮小も、最初に方針を公表した際には金融市場の不安定化を招いたが、実際の縮小過程では市場に目だった混乱はみられなかった。

FRBが明らかにしつつある保有債券の再投資の見直し方針も、ECBによる量的緩和の縮小の示唆も、少なくともこれまで金融市場から冷静に受け止められている。また、FRBやECBが金融政策の「正常化」を上記のように、インフレ目標を達成しないまま将来を先取りしたような形で進めても、金融市場から「時間的非整合性」に対する批判の声が聞かれることは少ない。

しかし、これらの事実は金融市場に記憶として止められるだけに、次に中央銀行が金融緩和策を実施する必要が生じた場合のことを考えておくことも重要である。

次の局面が、リーマンショックのように金融システムの不安を伴うものであればともかく、循環的な景気や物価の後退で、しかも、政策金利の引き下げを使い果たした場合−米欧の低成長を考えれば決して極端なシナリオではない−中央銀行は再び量的緩和や時間軸政策策に依存せざるを得ないはずである。

その場合に、金融市場が量的緩和に関する中央銀行の説明の一貫性に疑念を抱いたり、時間軸政策に関する「時間的非整合性」を意識したりした場合は、各々の政策が効果を挙げることは、少なくとも前回に比べて容易ではなくなる可能性がある。

(野村総合研究所・金融ITイノベーション研究部長 井上哲也)

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民121掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。