http://www.asyura2.com/17/hasan121/msg/841.html

| Tweet |

65歳以降「年金だけでは暮らせない」という現実

http://diamond.jp/articles/-/129978

2017.5.31 深田晶恵 ダイヤモンド・オンライン

年金生活の赤字は

毎年のように拡大している

私ごとで恐縮だが、GWに生活設計塾クルー(私が所属する会社)のオフィス移転をした。メンバー全員で「これを機会にモノを減らそう」と固く誓い、引っ越しの2ヵ月前から資料と書籍の整理をはじめること。

古い資料や本は、整理しながらつい読みふけってしまうものだ。インターネットが広く普及したのが2000年頃だとすると、6人のメンバー全員が「普及前」の時代からFPをやっているので、白書など政府発行の資料やデータブックがやたら多い。本棚の場所も取るので、思い切って処分するもの、残すものの仕分けを進めていく。

毎年データを参考にしている「家計調査年報」(総務省統計局)は、ところどころ抜けはあるが昭和58年分からあった。過去データは総務省統計局のHPで入手できるが、アップされているのは平成12年(2000年)分から。それ以前のものは、国会図書館などに行かないと手に入らないので、この年報は移転先に持っていくことに(捨てるのはいつでもできる)。

家計調査年報のバックナンバーのうち、私が欲しいデータは「高齢無職夫婦(夫65歳以上、妻60歳以上)の家計収支」だ。多くの年金生活者は、年金収入だけでは支出を賄うことができず、現役時代に貯めた貯蓄や退職金を取り崩して生活をしている。10年くらい前から、年間収支の赤字額をウオッチしているので、もっと古いデータを見てみたくなった。

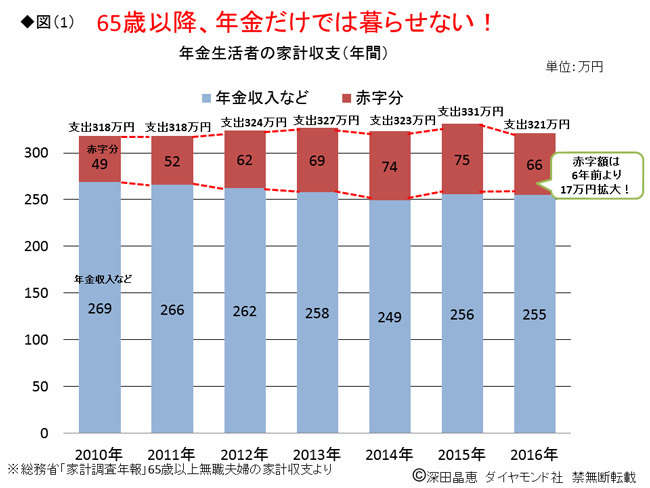

古いデータの前に、まず2010〜2016年分を見てみよう。

「収入」は、ほとんどが公的年金。公的年金の額は、物価に連動するため上がったり下がったりしている。グラフの上にあるのが年間支出額で、これは「消費支出」と「非消費支出(税金・社会保険料)」の合計額である。収入から支出を差し引くと、収支は赤字。これが年金生活者の家計の特徴だ。赤字分は、貯蓄などを取り崩しているのが実態である。

2010年の年間収支は、約49万円の赤字。年々赤字額は増え、2015年にはなんとマイナス75万円まで拡大している!赤字がどんどん増えていく要因を知りたくて、エクセルに詳細なデータを入力し推移を眺めながら分析したことがある。

数字を並べてみた結果、年金収入は思った以上に減少し、消費支出(食費やレジャー費など)はそれほど大きな変化がなかった。税金と社会保険料の負担は増えているはずなのに、非消費支出も思ったより増えていない。

ここからは私の予測だが、介護保険料や後期高齢者の健康保険料は公的年金から天引きされるため、「年金の額面自体」が減ったと考えた高齢者(アンケート記入者)が多かったのではないか。

いずれにせよ、グラフ掲載期間内の家計収支の赤字拡大のおもな要因は、「お金の使い過ぎ」ではなく、「年金の手取り減少(=税金と社会保険料の負担アップ)」だということがわかった。

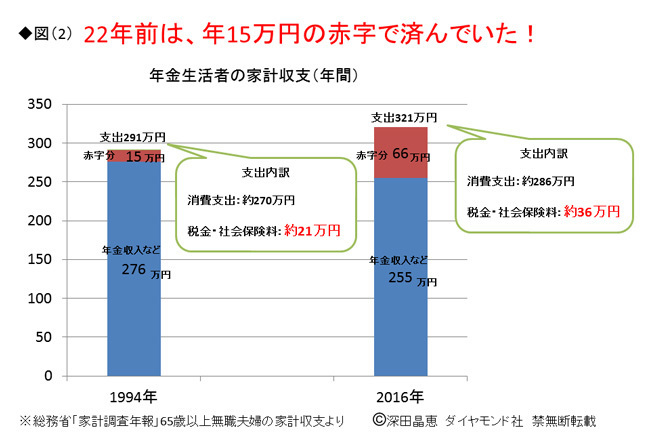

22年前の年間収支の

赤字はわずか15万円!

さて、本棚から出てきた古い家計調査年報のデータを見てみよう。昭和58年と直近を比較したかったのだが、この頃は「高齢無職夫婦(夫65歳以上、妻60歳以上)の家計収支」のカテゴリーがない(調査としてあったのかもしれないが、掲載はされていない)。

当時は60歳から満額の年金が支給されていたので、年金生活は60歳から。「60歳以上の高齢世帯(夫婦ではない)」の収入には、夫が少し働いて得た収入や、夫婦以外の同居の家族の収入や支出も含まれているので、現在の調査とは連動性がない。昭和と比較できなくて、残念。

比較できる資料の中で最も古いのは1994年のデータであった。2016年の収支と比べてみよう。

グラフで目を引くのは、1994年の赤字額が少ないこと。年間収支は、2016年がマイナス66万円に対し、1994年はマイナス15万円で済んでいる。赤字額が少ない要因は、次の2つ。

(1)年金収入が2016年より21万円多い

(2)消費支出は16万円、税金・社会保険料ともに今より15万円少ない

赤字額が少なければ、老後資金の取り崩しのペースが緩やかになる。これは年金生活者にとても重要なことである。

「老後資金はいくら貯めるといいですか?」といった質問に私は次のように答える。

【老後資金の目安=下記AとBの合計額】

A.65〜90歳までの25年間の「年間収支の赤字」の合計額

B.病気の備えや住宅の修繕費、車の買い換え費用などの数年に1回の「特別支出」

25年間の特別支出を1000万円と見積もったとする。年間収支の赤字額が15万円なら25年間で375万円、特別支出と合わせると、老後資金の目安は1375万円の計算になる。

ところが、年間収支の赤字額が66万円なら、取り崩し額は25年分で1650万円、特別支出との合計額は2650万円にもなる。年51万円もの赤字分の差は、25年分の累積だとさらに重たいものになる。収支赤字の額は、老後の生活に大きな影響を与えることがわかるだろう。

もちろん、すべての人が家計調査のデータ通りに暮らすわけではないので、年間収支は各世帯により異なる結果になる。ただし、まだ老後を迎えていない人にとってみると、「年金生活」の具体的な支出イメージは持ちにくいので、家計調査データは参考になるのだ。年金額は人によって異なるが、現役の時よりも収入格差が少ない。そういう意味でも「高齢無職夫婦の年間収支」は、使える資料なのである。

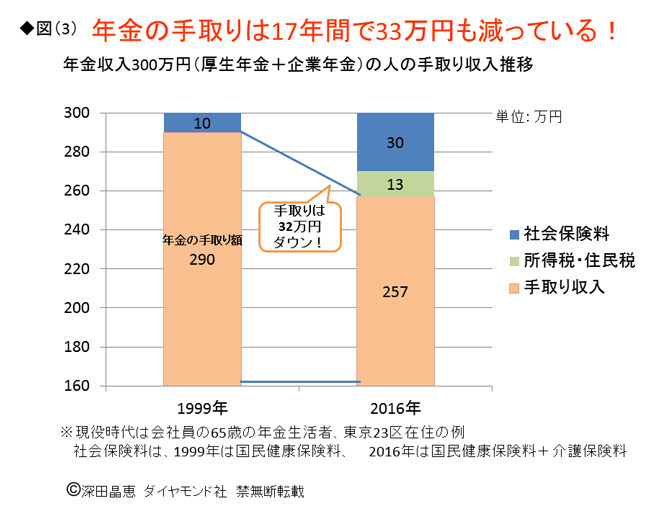

手取りで見ると

17年間で33万円の減少!

3つ目のグラフも見てほしい。これは、年金収入が厚生年金と企業年金(退職金の分割受け取り)の合計で300万円ある人の手取り額を試算したグラフだ。手取り額とは、「額面の年金収入」から「所得税・住民税+国民年金保険料・介護保険料」を差し引いた金額のこと。

手取り額は、1999年には290万円あったのが、2016年は257万円。なんと17年間で33万円も減っている!年金生活者のデモ行進が起こってもおかしくないくらいの減り方である。

原因は、税金と社会保険料の負担アップである。グラフの内訳を見ると、1999年は介護保険が導入されていなかったので、「使えないお金」は国民健康保険料が10万円程度だけ。今より高齢者向けの税金優遇もあり、所得税・住民税はかからなかった。

しかし、現在は介護保険料もかかり(介護保険は2000年に導入)、国民健康保険料はアップし、高齢者向けの税優遇は廃止・縮小され(老年者控除の廃止、公的年金控除の縮小)、所得税・住民税がかかるようになった。グラフの試算は、東京23区に住んでいる人の例だが、社会保険料が30万円、所得税と住民税は合計で13万円かかる計算となっている。

今回は怖いグラフの3連発だったため、暗い気持ちにさせてしまったかもしれない。しかし、少子高齢化が進み、「年金額は徐々に減少、高齢者でも税金と社会保険料はこれからも負担増が続く」という流れはこれからも続くだろう。考えたくない現実かもしれないが、働いている間にぜひ知っておいてほしい。「老後は何とかなる」と思ってはいけない。「何とかする」と思えるように、マネースキルを身に付けていこう。

((株)生活設計塾クルー ファイナンシャルプランナー 深田晶恵)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民121掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。