http://www.asyura2.com/16/hasan117/msg/804.html

| Tweet |

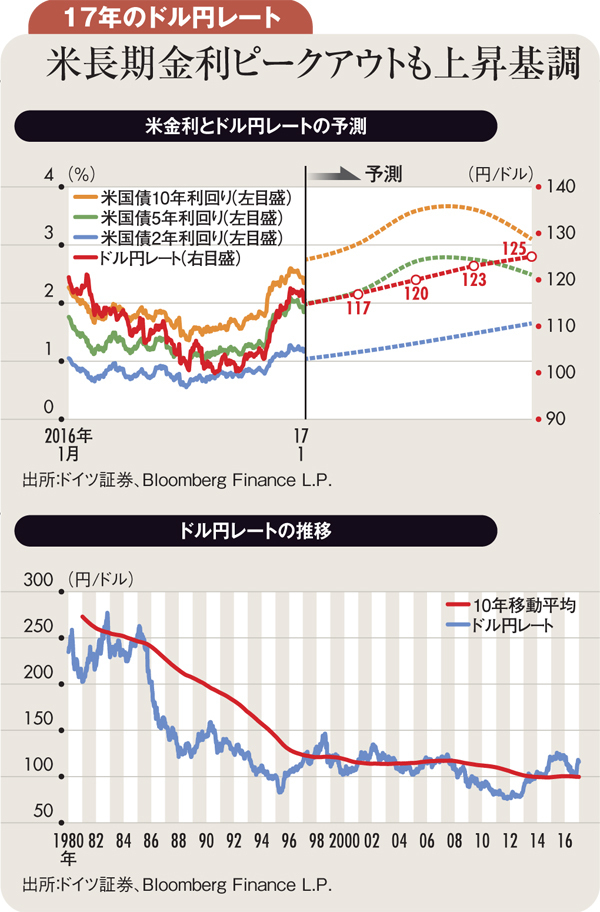

米政策次第で年末1ドル125円 調整局面では一時110円も

http://diamond.jp/articles/-/114240

2017年1月16日 田中泰輔(ドイツ証券グローバルマクロリサーチオフィサー) ダイヤモンド・オンライン

ドル円の今年末予想を125円へ再度上方修正した。米大統領選挙でトランプ氏が勝利した直後、その積極財政で今年中に米長期金利が2.6%、ドル円も115円へ反発すると予想したが、この水準は選挙後わずか1カ月で実現した。

ここでトランプ氏公約の諸政策の早期投入ケースを追評価し、米経済成長率は2017年後半から18年に3〜4%ペースに、米国債10年利回りは6〜9月に3.6%に向かうと予測した。

米長期金利が年内にピークを打っても、FRB(米連邦準備制度理事会)は利上げを今年2回、来年4回と続けるとみる。トランプ相場初期は投機筋が米長期金利の上昇に敏感に反応してドルを買い上げた。中期では日米短期金利差拡大を背景にキャリー取引(この場合は低金利の円で借り入れ、ドルに転換して投資する取引)がドル円を押し上げるだろう。

トランプ相場に臨む際の留意点を四つ挙げる。第一に、米政策の不確実性。それ次第で円相場も影響を受ける。ただ、円相場の鍵は米政策・景気・金利と視座を定めれば、政策決定過程の円相場変調に著しく後手に回ることはない。

第二に、ドル円の上昇基調と調整反落のリスクを常時両にらみすること。ドル円は、早々と割高領域に至り、日本の投資家や輸入企業など実需筋の買いが追随しておらず、下値は堅くない。相場が調整に転じると、投機のドル買い持ちの巻き戻しで110円近くへ反落するかもしれない。

相場の自律調整でも起こり得るし、米政策決定過程での失望や、政策発動前の景気鈍化がきっかけになる恐れもある。トランプ政権が円安をけん制するかどうかも注視される。ただし、ドル高促進的な財政政策を行う限り、口先介入の効果は限定的でドル高基調は変わるまい。

第三に、長期的対応について。ドル円相場の長期的な適正水準は一般に100円付近とされる。年金基金は、外貨資産を適正水準より安く購入し、円安時に上昇分を売却するポジションが望ましい。日本企業の海外投資も同様だ。円安・株高時に決行すると、後の円高時には連結決算に悪影響が出る。日本の長期ポジション構築には、ドル円が100円以下に長くとどまる方が好ましかった。

最後に、ドル以外の通貨への臨み方。ドルは円を含む通貨全般に対して強くなるだろうが、一部新興国・資源国通貨はファンダメンタルズや需給の改善で底堅さを見せよう。それらは円安先行時の日本投資家には魅力的に見えようが、ドル投資家にとっては依然脆弱にしか映らない。2年後以降の円高リスクまでをも十分視野に入れて、当面の投資の対象と時機を考えるべきだ。

(ドイツ証券グローバルマクロリサーチオフィサー 田中泰輔)

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民117掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。