http://www.asyura2.com/16/hasan115/msg/109.html

| Tweet |

年収1000万円超世帯 老後計画崩壊の理由は「温泉と妊娠」

http://president.jp/articles/-/20474

2016.10.30 ファイナンシャルプランナー 横山光昭=文 PRESIDENT Online

共働き手取り月72万でも、予期せぬ妊娠で動揺

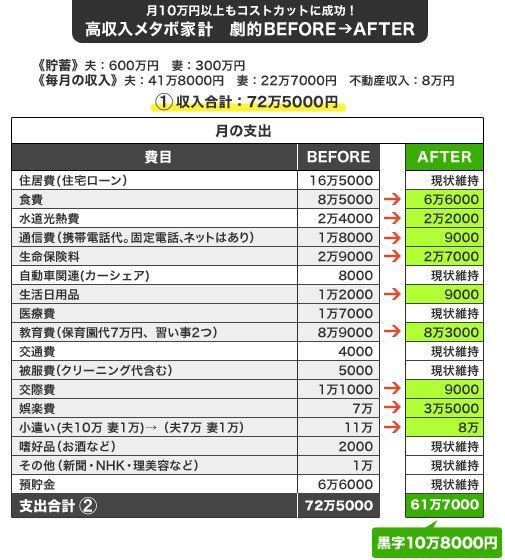

●家族構成(3人家族)

会社員Tさん(47)/妻42歳(会社員)/長男4歳

●手取り収入(月) 夫:41万8000円/妻:22万7000円/家賃収入:8万円

●貯蓄 900万円

「もう一人生まれるのですが、やっていけるのでしょうか」

心配そうな表情でTさん(47)が奥さん(42)と、保育園に通っているお子さん(4)を連れて相談に来ました。Tさんご夫婦ともに会社員で、奥さんは妊娠5カ月です。

「家を購入するときに、ファイナンシャルプランナーにライフプランを見てもらい、子どもが1人なら住宅ローンを返しながらでも金銭面はぎりぎり大丈夫だと言われました。それなのに予定外に子どもができてしまって……」

4歳のお子さんについては中学校から私立に入れたい希望で、今から幼児教室に通わせ、勉強をさせています。その希望がかなうかどうかも心配ですし、定年後に第一子が大学進学。年齢的にも、老後資金と教育費の両方を準備するのは厳しいと考えています。

Tさんの手取り収入は41万8000円。奥さんは手取り22万7000円ほどに加え、独身時代に購入したマンションの家賃収入8万円があり、1カ月の総収入は72万5000円です。貯蓄は住宅の頭金で使ったので減りましたが、ご主人600万円、奥さん300万円の総額900万円あります。

私から見ると、所得も高いのでまだまだ備えていく余力があると思えるのですが、Tさんご夫婦は違いました。将来に向けてのお金について、心配でならないのです。

「住宅ローンもありますし、産後は育児休暇を取らず、産前産後休暇だけで職場復帰しようと考えています」

と奥さんは言いますが、やはり数字上はそんなに切羽詰まった状況ではありません。

現在の家計の状況から、「焦る原因」を探ってみると――。

温泉旅行に毎月7万、食費8.5万 教育費8.9万

毎月の貯金6万6000円以外は入ってきたお金を使っているので、全体的に支出は多いと言えます。中でも際立って目立つ支出は、娯楽費と小遣いでした。

仕事のストレス発散と家族の交流の時間を作る目的で、夫婦の休日を合わせ、近場の温泉に出かけるのが習慣です。交通費やお土産などを含めると、一度行くと7万円ほどかかる大きな支出です。

また、交際費を多く含んでいるというご主人の小遣いが10万円。そのほか、3人家族には高めな食費(8万5000円)、無認可保育園の保育料と2つの幼児教育教室を合わせた教育費(8万9000円)が目立ちます。72万5000円もの収入でひと月に残るお金が6万6000円前後(貯金)では、もう一人お子さんが生まれた後の生活や資金作りが心配になるのも当たり前です。

どうやって月約11万円も家計費をコスト削減したか?

全体的に支出が多いT家の家計を絞るために、実行可能な方法を相談していきました。

▼家計スリム計画1 温泉旅行

まずは毎月の温泉旅行。毎月行くには予約も面倒だし、出産前後は気軽に行きにくいということもあり、奥さんの体の負担を考えて今後は多くても2カ月に1度に頻度を減らすことにしました。毎月かかっていた金額の半額の3万5000円を月々の予算として積み立て、その中から支払っていきます。

▼家計スリム計画2 幼児教室

奥さんの体のことを考えると、幼児教育の送迎が頻繁なことも負担だろうと考え、2つある教室のうち1つを減らすことにしました。これに伴い、教室での母の付き合いが減り、交際費も削減できました。

▼家計スリム計画3 夫の小遣い

金額の大きい夫の小遣いも、削減を目指すことにしました。小遣いを減らすことは、私個人としては好ましくないと思っているのですが、Tさんは付き合い費が入っているといっても多すぎです。ここはTさんが妥協できる額の3万円をカットすることにしました。

▼家計スリム計画4 買い物

食費は出来合いのものが多く、日用品は主に買いだめ。毎日仕事帰りにスーパーなどに寄ってしまうことが支出を多くする原因のようでしたので、買い物へ行く回数を減らし、曜日を決めて毎週その曜日に食材を使い切るということを、ゲームのようにやってみることにしました。やはり忙しさから出来合いのものの利用もありますが、お弁当を持っていくことも増え、次第に減っていきました。

▼家計スリム計画5 通信費

通信費は今では簡単にカットできる費目になりました。家電量販店に夫婦でいき、家計外から予算して、3万円前後で気に入った端末を購入し、格安スマホに切り変えて月々の負担を軽減です。

ほか、水道光熱費や生命保険も見直し、支出を削減しました。

公開! コスト削減方法と、削減額ランキング

総削減額は10万8000円とかなりの額になりました。今までの余剰金と合わせ、貯蓄は毎月17万4000円できます。今から蓄えていけば、出産で収入が減る時期があったとしても、心配なく生活できます。

【裕福家計T家のコスト削減ランキング】

1位:娯楽費 −3万5000円

毎月恒例の温泉旅行を2カ月に一度とし、月々積み立てることに。

2位:小遣い(夫10万 妻1万) −3万円

夫の交際費も含んだ小遣いを10万円から7万円に減らし、協力してもらう。

3位:食費 −1万9000円

買い物の回数を減らし、食材を使い切る工夫と、中食を減らした。

4位:通信費(携帯電話・固定電話・ネット) −9000円

格安スマホへの変更

5位:教育費(保育園代7万円、習い事2つ) −6000円

第2子出産を控え、今後、妻が長男の送迎が大変になることを見込み、習い事を1つやめた。

6位:生活日用品 −3000円

買いだめは2〜3個以内とし、ティッシュなどの使い過ぎをしないようにした。

7位:水道光熱費 −2000円

TVやエアコンのつけっぱなし、水の出しっぱなしに気を付けた。

7位:生命保険料 −2000円

ご主人の保険内容の見直し。奥さんは妊娠中なのでそのまま。

7位:交際費 −2000円

やめた習い事(5位)で定期的に参加していた母の会の集まりでの飲食費など。

実は、Tさんのように収入があっても「もう一人産んでも大丈夫でしょうか?」と尋ねてくる人は珍しくありません。今までの生活レベルを落としたくないということもあるでしょうし、教育費と老後資金を一度に準備しなくてはいけない状況を考えると、大変な気持ちになることもわかります。

ですが、支出を冷静に見直せば負担をあまり感じないように支出を減らし、蓄えていくことは可能です。

毎月の貯蓄額を増やすことができたTさんは「新たにお金がかかるのは大変だと思っていましたが、支出を変えれば、負担の増加より貯蓄のほうが上回りました。心配を少なくしてこの子に会え、とても幸せです」と話していました。このまま、お子さんたちとよりよい人生を歩んでいかれるといいなと思っています。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民115掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。