http://www.asyura2.com/16/hasan114/msg/695.html

| Tweet |

来年の相場の鍵は新興国経済 ドル円中心の視点から転換を

http://diamond.jp/articles/-/105523

2016年10月24日 居林 通(UBS証券ウェルス・マネジメント本部ジャパンエクイティリサーチヘッド) ダイヤモンド・オンライン

8月上旬から、日経平均株価はおおむね1万6500円から1万7000円までの非常に狭いレンジでの推移が続いている。

日本銀行はETF(上場投資信託)を毎年6兆円購入するとしているため、株価が下がると日銀のETF買いが発動される。上値は、アベノミクスに失望した外国人投資家の売りで抑えられている。

今後、株価はどちらに向かうのかを考えると、日本株はドル円レートに非常に強い相関があるので、ドル円の予想が必要になる。そして、ドル円の予想のためには米国の利上げは12月にあるのか、大統領選挙の影響はどうなのか、現在のドル円レートは適正なのかという難しい質問に答えなければならない。

これらの質問に明確に答えることは少なくとも今の時点で筆者にはできない。しかし、米国と日本の状況のみが金融市場に影響を与えるものではない。われわれは、2016年は先進国の中央銀行による金融政策の転換点であると同時に、新興国経済の回復の始まりであると考えている。

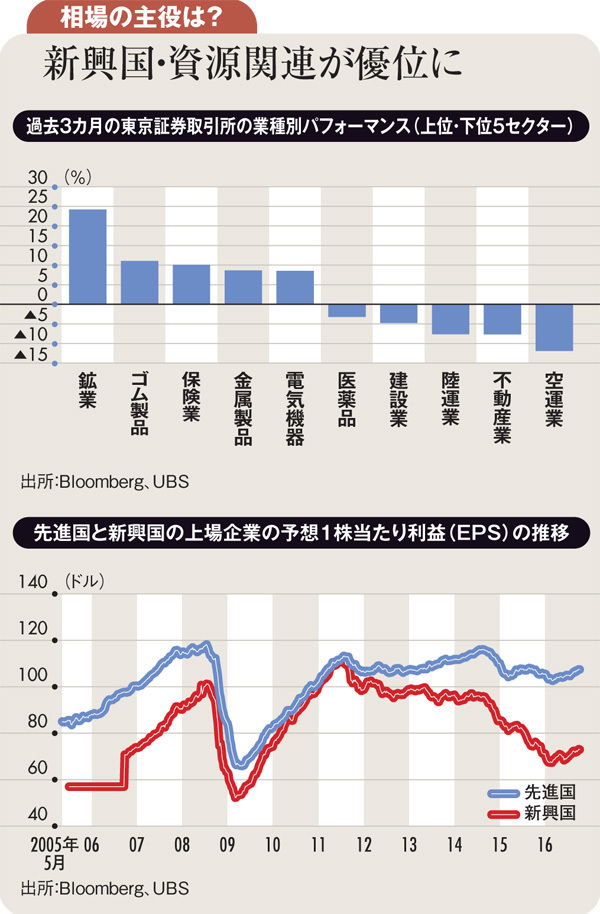

グラフ下図は、先進国と新興国の上場企業(それぞれMSCI先進国指数とMSCI新興国指数構成銘柄)の予想1株当たり利益(EPS)の推移を示したものだ。

総じて先進国企業のEPSは、リーマンショックから立ち直った後は横ばいで推移していたのに対して、新興国企業のEPSは通貨がドルに対して下落していた影響もあるが、12年から16年年初までは低下が続いていた。

その動きがここにきて変わりつつある。今年2月には1バレル当たり26.2ドルまで下落した原油価格は、現在50ドルを上回っている。これにはOPEC(石油輸出国機構)の生産調整合意があったことも寄与しているが、新興国経済が長いトンネルから脱出し始めていることも無視できない要因であると考えている。

リーマンショックに続いた、ギリシャショック、原油価格の大幅下落、中国景気の落ち込みは11年から約5年にわたって新興国経済の回復を妨げてきた。しかし、16年になると米ドル高から穏やかな米ドル安になったことで(ドル借り入れのある新興国企業にはプラス)、中国経済、ブラジル経済が回復の兆しを見せ始めた。

すでにグラフ上図から分かる通り、過去3カ月で東京証券取引所の業種別のトップパフォーマーは鉱業であり、それにタイヤを中心とするゴム製品が続いている。対して今年前半まで好調であった医薬品、建設業、空運などの業種が売られている。日本株市場はドル円だけを見ているのではないことの証左であり、10月1日号の本欄でも述べたように、投資視点の転換が必要であろう。

(UBS証券ウェルス・マネジメント本部ジャパンエクイティリサーチヘッド 居林 通)

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民114掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。