http://www.asyura2.com/16/hasan113/msg/333.html

| Tweet |

役所が教えてくれない「年金のホント」〜何歳から受給するのがお得? 人生100年時代、大損しないために

http://gendai.ismedia.jp/articles/-/49711

2016.9.17 週刊現代

65歳でもらうより、額が1・4倍に。長生きする自信のある人たちはいま、70になってからもらうのがトレンド

「老後はゆったり年金暮らしで」……。かつてはそんな言葉も聞かれたが、いまや夢のまた夢だ。長寿時代に20年、30年と続く老後の支え、年金。深く考えず受け取り始めると、大損してしまう!?

■待てば待つほど額は増える

男女ともに、平均寿命が80歳を突破した長寿大国・日本。いまや85歳、90歳まで生きることもまったく珍しくなくなっている。

本来はよろこばしいはずの長寿。だが「まさか自分がこんなに長生きするとは思わなかった」と戸惑いに似た思いを口にする人もいる。なぜか。

長年働いて、ようやく手に入れたマイホームのせいで、固定資産税はいつまでも取られ続ける。病気をするたびに薬が増えて、医療費がかさむ。ぜいたくなど何もしていないのに、蓄えはどんどん減っていく。しかも年金は思ったほど生活を支えてはくれない—。

「とりわけ自営業だった方や専業主婦の方などは、老後の収入が国民年金だけになり、月あたり6万5000円の満額をもらっても、とてもそれだけで生活できるものではないでしょう」(年金事情に詳しいFPの長尾義弘氏)

60代で定年を迎えてからは、現役時代にコツコツと積み上げてきた貯蓄と年金でのんびり暮らそう。そんな余生のイメージは、もはや崩れた。85歳、90歳まで生きるとすれば、65歳から考えても、まだ20年、25年の生活費が必要になる。

20年と言えば、オギャアと生まれた赤ん坊が立派な成人になる期間だ。それほどの長期にわたって、足腰が弱り、病気にもなりがちな老骨に鞭打ちながら、収入と支出のバランスに注意を払って生き抜かなければならない。それが、65歳以上の日本国民が今後、直面していく現実なのだ。

何とかして、リタイア世代になったあとの収入を確保し、生活を楽にすることはできないか。

一つの対策としては、賃金が現役時代より下がるとは言え、60歳以降も働き続けるという方法があるだろう。'17年1月からは、従来、雇用保険に加入できなかった65歳以上の人も加入が可能となり、職業訓練や失業手当など各種の支援も受けられるようになる。

だが、いまもう一つの方法として、「少し頑張れば誰でもできる、年金増額法」がにわかに注目を集め、年金の専門家の間でのトレンドとなっているという。

それが、本来は65歳からもらえる年金を、70歳から受給する「繰り下げ受給」という方法だ。いったい、どのような制度なのか。社会保険労務士(社労士)でCFP(認定ファイナンシャルプランナー)でもある和田雅彦氏は、こう解説する。

「現在では、経過的な措置として60歳から厚生年金を受け取っている人はいますが、基本的に老齢基礎年金(国民年金)や老齢厚生年金が受け取れるのは、65歳になってからです。

年金の繰り下げ受給とは、この年金の支給開始を遅らせる制度です。

年金は受給資格を得たあと、年金を受け取る人自身が請求をしないと支給が開始されませんから、繰り下げ受給をしたい場合は、手続きをせず、受け取り時まで請求をしなければいいのです」

本来、65歳からもらえるものを、あえて遅らせることに、どんなメリットがあるのだろうか。

実は、国民年金、厚生年金のいずれも、支給開始を1ヵ月遅らせるごとに、支給額が0・7%増額される。

たとえば、1年間(12ヵ月)の繰り下げを行って、66歳から年金を受け取った場合、受け取る金額は、0・7×12=8・4%増となり、一生増額された年金を受け取ることができるのだ。前出の和田氏は、こう話す。

「繰り下げは制度上、66歳以降何歳まででも行うことができますが、増額は最大で5年分まで。70歳まで繰り下げた場合の5年=60ヵ月分、42%増で頭打ちとなります」

以後の増額はないため、70歳以降も繰り下げを行っても年金が受け取れず、損をするだけだ。

ちなみに、現在経過的な措置として導入されている、60代前半の人に支給される老齢厚生年金の特別支給分(報酬比例部分)については、繰り下げ受給はできない。

ただ、すでに特別支給分を受け取り始めてしまった人でも、65歳であらためて本来の国民年金・厚生年金の受給の請求を行う必要がある。

「この請求を先延ばしにしておけば、繰り下げ受給を行うことができるので、年金の特別支給分をもらい始めてしまったからといって慌てる必要はありません」(和田氏)

最大で42%も増額されるという年金。気力と体力に自信があれば、65歳からの5年間は働いて年金を当てにせず生活し、70歳から増額された年金を受け取ろう—。そう考える人が、いま急増しているというのだ。

■あとから大きく得をする

では実際、受け取れる年金額が42%増になると、どのような効果があるのだろうか。

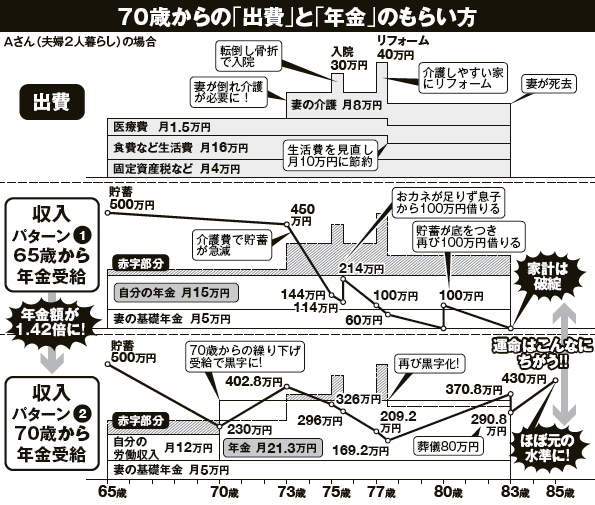

専門家の話をもとに、それをシミュレーションしたのが、上の図だ。想定したのは、夫婦2人暮らしで、夫が65歳時点での預貯金が500万円だった、元サラリーマン家庭の場合。

始めは、ごく標準的な65歳以上の2人世帯の支出(月約20万円)で問題なく暮らしていたが、夫が73歳のとき妻が倒れて要介護状態になり、介護保険その他を活用しても、月8万円の介護費がかかるようになった。

さらに75歳のとき、夫が転倒して骨折。入院で思わぬ費用30万円がかかっている。

ここで足を悪くした夫は77歳になって、少しでも妻の介護をしやすくし、自分も階段の上り下りなどを楽にしたいと自宅のリフォームを決意。介護保険や自治体によるバリアフリー・リフォームへの補助金なども活用したが、やはり40万円のまとまった出費が発生してしまう。

10年の介護期間を経て、夫が83歳のとき妻が他界。妻の老齢基礎年金分の収入が失われる。

このような、どこの家庭でも起こるような出来事を想定した上で、65歳から普通に年金を受け取った場合(パターン(1))と、70歳まで繰り下げて受給した場合(パターン(2))の家計がたどる運命を見比べてみてほしい。

65歳から年金を受け取ったパターン(1)では、夫は厚生年金を含め月15万円、妻は国民年金で月5万円の、ごく平均的な金額を受け取ってはいるものの、生活は若干の赤字で、貯蓄はジワジワと減っていく。

さらに妻の介護が必要になると、家計の収支の赤字幅は一気に拡大。貯蓄は急減していき、夫が思いがけず入院したあとは、114万円まで減ってしまう。

シミュレーションでは、ここで忸怩たる思いを抱えながらも、子供から100万円の生活費の援助を受けたと想定。何とか破綻はまぬかれたが、リフォームをしたいと考えた77歳の時点で再び預貯金は100万円に減少。慌てて生活費を切り詰め、節約し始めるも80歳前後で貯蓄はゼロに。

再び子供から100万円を補助されたと考えても、夫83歳で妻が死去する頃には、生活は破綻。葬儀費用も出せなくなっている。

一方、70歳まで受け取りを延ばしたパターン(2)ではどうだろうか。

65歳から70歳までの間、夫は年金額より低い賃金で働きながら、預貯金から赤字分を補って、どうにか家計をやりくりしていく。

大きな変化が訪れるのは、年金を受け取り始めた70歳の時点。月あたり15万円だった年金は、42%増の21・3万円に増額される。すると、どうなるか。

パターン(1)では大幅な赤字だった妻の介護費などの負担も、小幅な赤字で済むようになった。そして、パターン(1)とまったく同じ出来事で計算しているにもかかわらず、子供から援助されることは一度もなく、破綻をまぬかれている。

最後には、83歳時点で亡くなった妻の葬儀費用に80万円を出費しても、85歳時点での預貯金が430万円残っている。スタート時点の500万円と比較してみても、遜色のない金額だと言えるだろう。

社労士でFPの井戸美枝氏は、こう話す。

「繰り下げ受給は、国民年金だけ、厚生年金だけと切り分けて行うこともできますし、夫婦でもバラバラに選択することができます。

しかも、70歳まで受給開始を遅らせるのが苦しければ、68歳でも69歳でも、いつでも請求をして年金を受け取り始めることができる。

とにかく、65歳の時点で『まだ年金はもらわない』と決めてしまえば、あとは自分のライフプランに合わせて、月々の受け取り額を増やすことができるのです」

■生涯の累計額も考えて

65歳以降も、働けるだけ頑張って、そろそろ無理だと思ったときに、年金を請求すればいい—。それくらいゆったりと構えていても、年金は我慢した月あたり0・7%ずつ増えていくのだ。

すべてがバラ色に見える年金の繰り下げ受給。だが、注意点もある。

社労士の林智之氏は、繰り下げ受給を、月あたりの支給額だけでなく、生涯の累計金額で考えることも必要だと指摘する。

「たとえば、70歳までの繰り下げ受給を行うと、5年間は年金を受け取らないわけです。すると70歳時点では、65歳から受け取った人のほうが5年分をすでに多くもらっていることになる。

繰り下げ受給で支給額が42%増になった人の受け取る累計金額が、65歳からもらい始めた人の累計金額を超えるのは、81歳10ヵ月のとき。

累計額の視点で見れば、70歳まで繰り下げた人は82歳まで生きていないと、65歳からもらい始めた人より損をする、というわけです」

もちろん、日々の生活では月々の出費があるのだから、「次の年金支給日に42%増でもらえる」ことには大きなメリットがある。

だが、人生の収支という大きな目で見てみて得になるには、82歳よりも長生きしなければならない。自分は、はたして何歳まで生きると想定するのか、熟考する必要がありそうだ。

ちなみに、繰り下げ受給をした人が65歳から年金をもらい始めた人の累計額を超える年齢を、繰り下げ期間別に計算すると、次のようになる。

・66歳から受給→77歳10ヵ月で追い越す。

・67歳から受給→78歳10ヵ月で追い越す。

・68歳から受給→79歳10ヵ月で追い越す。

・69歳から受給→80歳10ヵ月で追い越す。

これに従えば、「自分は80歳までは頑張れる気がするが、あとは運次第だな」と考える人が損をしない繰り下げ受給の仕方は、68歳まで3年間、繰り下げる方法になる。

■役所は教えてくれません

さらに、別の視点からも注意が必要だと指摘するのは、前出の長尾氏だ。

「自営業の方などは、国民年金だけにしか加入できません。国民年金は、満額もらっても月あたり6万5000円。さらに掛け金の未納期間があると減額される上、支払期間が25年に満たない人は、そもそも受給資格を得ることができません。

こうした人の助けになるのが『任意加入』です。通常は60歳で終わる掛け金の支払い期間を延ばして、未納期間分を補うことができるのです」

たとえば、20年間だけは掛け金を支払ったという人の場合、支払期間は25年に満たないため、受給資格は得られない。20年間に支払った掛け金はドブに捨てたも同じだ。

そこで任意加入をして残り5年分の掛け金を納めれば、受給資格を得て、年金を受け取ることができるようになる。

「65歳でまだ受給資格が得られない場合は、70歳まで任意加入することも可能です」(長尾氏)

繰り下げ受給を考えたとき、注意が必要なのはここからだ。65歳以降も任意加入で掛け金を納め、受給資格を得た人が、受給額を少しでも増やそうと、繰り下げ受給を行おうと考えたとする。

ところが、繰り下げが行えるのは、受給資格を得た翌年から。もし69歳でようやく資格を得たとすれば、繰り下げによる増額は一切、適用されなくなってしまう。

「こうしたことを防ぐには、掛け金の後納制度を利用するとよいでしょう。過去5年以内に納め忘れた掛け金がある場合は、あとから納めることができます。少しでも早く受給資格を得られれば、繰り下げ受給を併用して、多少なり年金額を増やせるのです」(長尾氏)

自分は何歳まで生きるのか。これまで何年間、掛け金を払ってきたのか—。来し方行く末に注意しながら時機を選べば、70代、80代と以後の生活が楽になるのが、繰り下げ受給だと言える。

時が来れば、普通にもらって、普通に生活していけばいい。年金について、そんな風に考えている人も多いだろう。しかし、ちょっとした工夫をするだけで、70代からの生活の様相は、大きく変わってしまう。

いかにしてうまく年金をもらうか。いずれにしろ必要なのは、自ら事前に情報を集め、知識を蓄えることだろう。少なくとも国も役所も、お得な方法を教えてはくれないのだから。

「週刊現代」2016年9月17日号より

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民113掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。