http://www.asyura2.com/16/hasan112/msg/279.html

| Tweet |

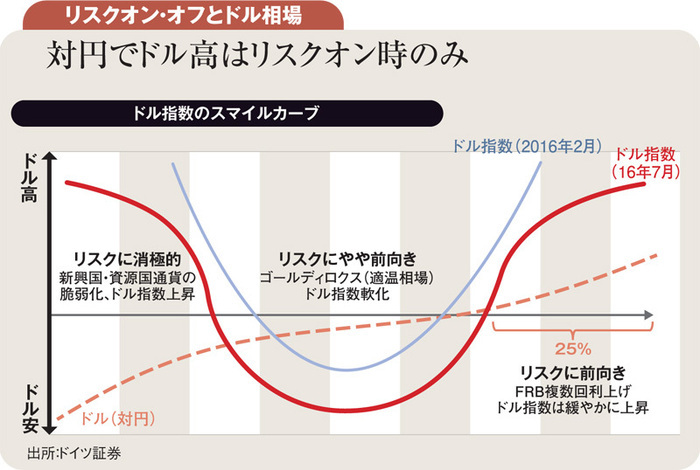

ドル指数のスマイルカーブは 対円でほほ笑まず年末94円へ

http://diamond.jp/articles/-/99451

2016年8月22日 田中泰輔(ドイツ証券グローバルマクロリサーチオフィサー) ダイヤモンド・オンライン

今年の世界の為替相場の基本テーマに、図に示したドル指数(各為替レートを貿易量で加重平均したドルの総合為替レート)のスマイルカーブ(水色U字線)を据えている。世界が先行き不安でリスク投資に消極的になる状況(横軸左側)では、特に新興国・資源国通貨が脆弱化し、ドル指数は上昇しよう。

逆に、米景気堅調で利上げ期待が高まるリスクに前向きな状況(同右側)でも、2012〜14年に見たように、ドルは大半の通貨に対して強くなるだろう。このリスクのオフとオンの中間部分は、米景気がいまひとつで利上げ見送りの一方、世界経済はそれを好感して底堅くなる状況だ。多くの通貨が反発し、ドル指数は下落しやすい。

もっとも、ドルは対円ではスマイルしない(図中点線)。ドル円は、米景気が堅調で利上げが複数回展望できる場合に限り、底堅さを見せよう。世界的リスクオフ時は、ドル指数が上昇しても、円は「安全通貨」として、ドルに対して上昇しよう。

中間部分でも米利上げ先送りを受けて円高ドル安基調が勝るだろう。今年3月以降の米利上げ見送りは、ブラジルレアルなどリスク通貨を反発させた一方、円は上昇し、日本株を下落させた。背景には、2月以降のドル円の急落過程で、輸出企業など日本勢がドルを大幅に売り遅れていることがある。

米国の今景気回復サイクルは既に後半〜終盤にあると判断される。景気拡大の裾野は徐々に狭まり、その名残が来年へ永らえるか、早々に頭打ち感を出すか、現時点で一方に肩入れする判定は難しい。現実には、どちらか判然としないまま、数カ月ごとにリスクオフとオンを行き来する展開を見込む。

問題は、ドル円が底堅いのは図の横軸右側の25%の領域のみで、残り75%の領域で円高に傾きやすいことだ。複数回の米利上げをよほどしっかり織り込めない限り、リスクオン時のドル円の反発が小さいと失望されて、逆に円高を招くことすらあり得る。

ドル円の予想水準は、9月末97円、12月末94円を変えていない。ドル円は、100円以上にとどまるか100円を割り込むかで、山の尾根の日なた側か日陰側かというほどに相場参加者の心理と行動を変える恐れがある。今後、イエレンFRB(米連邦準備制度理事会)議長のジャクソンホール講演(8月26日)、日本銀行政策の「包括的検証」(9月21日)などイベント前に相場が足踏みするだけで、円高リスクが意識されるだろう。

ただし、先行きは暗いばかりではない。原油が1バレル20ドル台から40〜50ドル台に値を戻したように、最近リスク通貨・資源の反発領域、すなわちドル指数のスマイルカーブも広がった感がある。来年にかけてドル指数の上昇サイクルは終わり、新興国・資源国通貨も底値模索に移り、相場に新たな芽が現れると期待している。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民112掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。