http://www.asyura2.com/16/hasan110/msg/913.html

| Tweet |

いつもガラガラの紳士服専門店、なぜしっかり儲けている?衰退期突入でも周到な成長戦略

http://biz-journal.jp/2016/07/post_15940.html

2016.07.19 文=永井孝尚/ウォンツアンドバリュー株式会社代表 Business Journal

私がまだ30代前半だった20年ほど前、自宅の近所にある紳士服専門店でよくスーツを買っていた。国道沿いにある3階建ての広い店舗には、いつも客はほとんどおらず、店員もまばら。失礼ながらとても繁盛しているとはいいがたかった。しかしながら品揃えは実に多い。色々な種類のスーツやパンツが格安で陳列され、サイズも豊富。お客さんが少なく、商品は安価で、非常に多い商品在庫を抱えているので、失礼ながら「これって赤字なのでは?」と思っていた。

最近10年間住んでいる自宅の近所にも、紳士服専門店がある。店の横を歩く際に店内をチラッと見ると、客をほとんど見かけない。気のせいかガラガラ度はさらに増しているが、店は営業を続けている。

そもそも紳士服専門店は、儲かっているのだろうか?

大手4社の2015年度業績を調べたところ、驚いた。どこもしっかり儲けているのだ。

・青山商事(洋服の青山):売上 2402億円、経常利益 216億円

・AOKI:売上 1838億円、経常利益 189億円

・はるやま商事:売上 543億円、経常利益 26億円

・コナカ:売上 691億円、経常利益 27億円

国内で目にする大型紳士服専門店のほとんどは、この4社だ。横文字チェーン店もこの4社の系列だ。しかし、どの店もガラガラ。では、なぜ儲かっているのか?

■周到なチャネル戦略

もともと紳士服専門店は1970年代に誕生し、急成長した業態だ。当時、紳士服は主に百貨店で売られていたが、1着で給与1カ月分と高価だった。そこで「給与1カ月分でなく、小遣い1カ月分で買えるようにしよう」と考えた洋服の青山創業者は、自社で開発・生産し、自社の店頭で売ることで低価格を実現した。これは今ではユニクロやGAP、さらにアップルも展開しているSPA(製造小売)モデルの先駆けだ。材料調達から生産・配送・販売まで自社でやっているので、低コストと高収益が両立できるのだ。

しかし紳士服専門店が儲かっているのは、SPAモデルだけが理由ではない。もう一つの理由は、自社店舗の展開方法、つまりチャネル戦略だ。

紳士服専門店が登場した70年代、販売の常識は「店を出すなら客が多く通る都会、特に駅ビル」だった。しかしこの時期、日本でも庶民が自動車を持つようになった。いわゆるマイカーブームだ。そこで紳士服専門店は「都会に出店する」という常識を覆し、ロードサイド店舗、つまり幹線道路に面した駐車場付き店舗を展開した。

これが功を奏した。都会の店では、立ち寄るお客さんは多いものの一見客も多いので、必ず買うとは限らない。販売員の手間がかかる割になかなか売上につながらない。しかしロードサイド店舗の場合、お客さんはわざわざ店に車で来る。一見客はおらず、「スーツを買う」という目的が明確だ。

販売員は実際に買うお客さんに対応できる人数でOK。さらに販売員は紳士服の専門知識だけを持っていればよい。販売員一人当たりでカバーできる店舗面積は、他業態と比べて格段に広くなる。だから店員はまばらに見えたのだ。人件費も抑えられ、さらに幹線道路沿いの土地代は安いため、販売コストも抑えられる。

さらに買う気満々の来店客に確実に買ってもらうために、紳士服に絞り込んで要望に対応できるように品揃えを幅広く用意した。紳士服は1着数万円程度と高単価なので、1日に10人が来店して1着ずつスーツを購入すれば、売上は一日数十万円。SPAモデルなので、その売上の半分は粗利だ。収益性は高い。

■参入障壁

一方で大手紳士服専門店というと、前述した4社だけだ。儲かっているのに、なぜ他社は紳士服専門店に本格的に参入しないのだろうか?

紳士服専門店は、1店舗で5万人の商圏をカバーする、といわれている。日本の人口は1億2700万人なので、大まかにいうと2500店舗で市場は飽和する。各社の店舗数は、2015年時点で次のようになっている。

・青山:897店舗

・コナカ:356店舗

・AOKI:567店舗

・はるやま商事:415店舗

→合計:2235店舗

ほぼ飽和状態だ。この状況で、紳士服チェーン各社は新規出店と閉店を繰り返している。つまり成熟した飽和市場で、強力な先行企業4社ですでに寡占状態になっており激しく争っているため、新たに他社が本格参入できる余地がない。言い換えれば市場への参入障壁が高いので、4社は「残存者利益」を得ているのだ。

実はスーツ市場規模は、07年に3099億円だったが、13年には2183億円と、わずか6年間で3割も縮小している。団塊世代の退職やクールビズ浸透によるものだ(矢野経済研究所「アパレル産業白書」調べ、小売金額ベース)

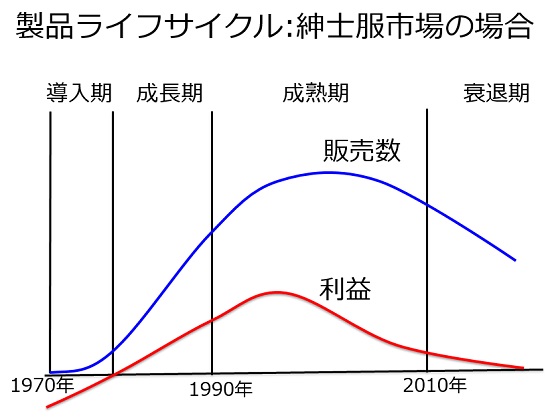

市場の成長段階に分けて戦略を考える「製品ライフサイクル」という考え方がある。これで大まかに整理すると、紳士服市場は次の状況になっている。

(1)導入期(1970年代前半)

販売数が少なく、先行投資のため赤字。商品の認知度向上に重点

(2)成長期(1970年代後半〜90年代)

販売数が急速に拡大し利益も拡大。ブランド認知に重点

(3)成熟期(2000年代〜現在)

販売数・利益ともに最大。顧客の得意客化に重点

(4)衰退期(現在〜将来)

販売数・利益とも利益は減少していく。次の戦略を策定する時期

いまや、さらにガラガラになった紳士服専門店が衰退期に入りつつあることは、全体の市場規模が縮小していることからも明らかだ。このままでは紳士服専門店の収益は下がり続ける。

■多角化戦略

そこで紳士服専門店各社は多角化戦略を打ち出している。

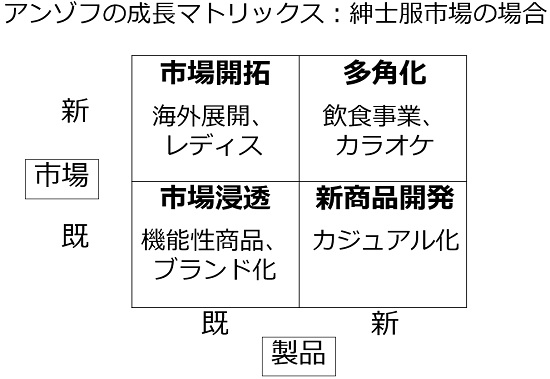

多角化戦略を整理する上で役立つのが、「アンゾフの成長マトリックス」という考え方だ。これは市場を「既存市場・新市場」の2つ、製品を「既存製品・新製品」の2つに分け、これらをマトリックスにした4つに整理して考える方法だ。

これに基づき紳士服店各社の今後の戦略を整理すると、下記のようになる。

(1)市場浸透戦略

既存客に、既存商品をより浸透させる → 機能性商品、ブランド化

(2)市場開拓戦略

新規顧客に、既存商品を売る → 海外展開、レディス

(3)新商品開発戦略

既存顧客に、新商品を売る → カジュアル化

(4)多角化戦略

新規顧客に、新商品を売る → 飲食事業、カラオケ(郊外展開の相乗効果を考慮)

1970年代、車社会の到来とあわせてより安くスーツを買いたいと考える顧客の変化を先取りして「お客様が買う理由」をつくりあげたのが、紳士服専門店が成功した大きな要因だ。しかしこの成功の方程式は、40年間を経て製品ライフサイクルの衰退期にさしかかり、終焉を迎えつつある。そこで紳士服専門店各社はさまざまな多角化アプローチで、衰退しつつある紳士服市場を起点に成長を図ろうとしているのだ。

マーケティングの視点を持ち業界を眺めることで、市場全体の大きな流れを把握でき、打つべき手も見えてくるのである。

(文=永井孝尚/ウォンツアンドバリュー株式会社代表)

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民110掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。