http://www.asyura2.com/16/hasan110/msg/396.html

| Tweet |

がん保険選びは「払い続けられる保険料」が大事!

http://diamond.jp/articles/-/93857

2016年6月29日 深田晶恵 ダイヤモンド・オンライン

■がんになったとき、

医療保険は頼りにならない

前回のコラム「乳がんでかかる医療費はいくら? 男性も他人事ではない!」で、治療コースによっては5年間で軽く100万円を超えると書いた。手術にかかる医療費は、1週間〜10日程度入院し、10万円前後(高額療養費による自己負担額)で済むのが一般的だが、乳がんの場合、再発予防の治療が長期にわたって必要になるため、手術後の医療費負担がかさむ(治療費の例は前回のコラムを参照)。

乳がんだけでなく、最近はがん全般の治療が長期化し、高騰化している。今回は、長く続くがん治療にかかるお金の備え方について考えてみたい。

病気になってお金の面で頼りになるのが、まず「健康保険の高額療養費制度」だ。前回のコラムで書いた通り、入院・手術だけでなく、通院で医療費が高額になった場合もカバーできる。

2番目は「自分や家族の収入や貯蓄」。毎月の収入や貯蓄で賄える治療も多いし、医療保険に入っていたとしても、通院での治療費は医療保険ではカバーできないので、結局、収入や貯蓄から捻出するしかない。

3番目に「医療保険」や「がん保険」が位置づけられる。がんになった場合の治療費に備えるなら「医療保険」ではなく「がん保険」のほうが頼りになる。

がん保険は、文字通りがんのみを保障対象とする保険で、おもな保障は「診断給付金」「入院給付金」「手術給付金」「診断給付金」などがある。

「診断給付金」は、「がんと診断されると100万円」など、まとまったお金が受け取れる保障で、「入院給付金」や「手術給付金」は医療保険と同様に入院や手術をすると給付が受けられる。医療保険の「入院給付金」は、60日、120日などの日数制限が設けられているが、がん保険は日数に制限がないのが一般的だ。

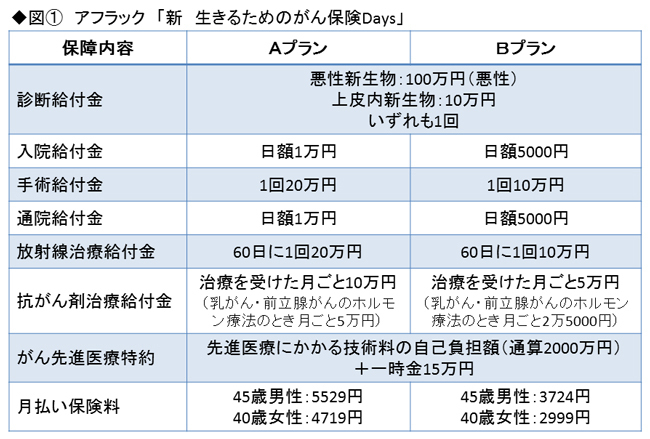

がん保険選びのポイントは、保障内容はもちろんだが、払い続けることができる保険料であることも重要だ。がん保険最大手のアフラックのがん保険を例に保障内容と保険料のバランスを見てみよう。

「新生きるためのがん保険Days」は、がん保険の基本保障である「診断給付金」「入院給付金」「手術給付金」の3点に加え、最近のがん治療の実態を反映し、「通院給付金」「放射線治療給付金」「抗がん剤治療給付金」が標準装備されているのが特徴だ。

「Aプラン」と「Bプラン」があり、どちらのプランも診断給付金は100万円で、その他の保障額が異なる。表の保障内容はBプランの例で、入院、通院の給付金は日額5000円、手術や放射線治療の給付金は1回10万円、抗がん剤治療は月ごとに5万円。Aプランは、診断給付金以外の保障がそれぞれ2倍になる。

夫が45歳、妻が40歳の夫婦がそれぞれ加入する場合、2人分の月額保険料はAプランが1万248円、Bプランは6723円である。

私のお勧めは、Bプラン。がんになって治療が長引いたとき治療費は心配だけれど、がん保険に毎月1万円以上も払うのは家計にとって負担感があるからだ。「2人に1人はがんになる」と言われているが、裏を返すと「2人に1人、がんにならない」のである。がんにならなかったら、高い保険料はムダになる。

この保険はうまく設計されていて、Bプランは入院や通院などの保障はAプランの半分になるが、診断給付金はAプランと同額の100万円。「はじめて悪性のがんと診断されたら100万円(上皮内新生物は10万円)」を受け取れるなら、その他の保障が半分だとしても、治療費の大半はカバーできるから、Bプランでいい。

■保険料が高かったら退職後や

がんになった時に払い続けられるか

多くの人にとってがん保険に入るきっかけは、身近な人ががんになって「治療費がかかって大変だった。がん保険に入っていて助かった(または、入っておけばよかった)」といった話を聞いたとき。そのような状況だと、つい保障額が多いほうを選びがちになるが、「この保険料を払い続けることはできるかどうか」という視点を忘れてはならない。

子どもの教育費の支出が増えたとき、退職後に収入が大幅にダウンしたときでも払い続けることができるどうか。がんに罹り、治療費の負担が家計に重くのしかかるなか、治療のために有給休暇を使い果たし、給与が減額になったときでも、解約しない限り保険料は払い続けなくてはならない。

保障が手厚いほど、保険料は高くなるので、バランスを見極めることが重要だ。

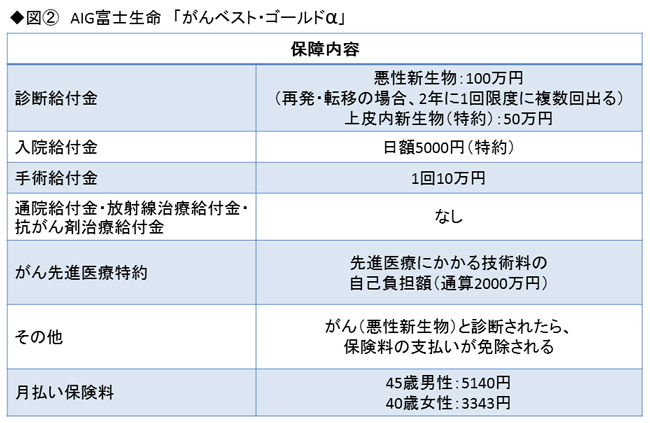

悪性のがんと診断されると、その後の保険料支払いが免除されるのがAIG富士生命の「がんベスト・ゴールドα」だ。保険料支払い免除に加え、診断給付金は、再発・転移の場合、2年に1回を限度に何度でも支払われるのが特徴だ。

アフラックの「新生きるためのがん保険Days」と違って、通院給付金や放射線・抗がん剤治療の給付金の保障はないので、通院の治療費は診断給付金を大事に取っておいて使うことになる。

アフラックのがん保険は、治療シーンごとに保障があるので「かゆいところに手が届く」商品で、AIG富士生命のほうは「何度もがんになったら心配」な人に向いている商品だ。

すでにがん保険に加入している人は、保険料が安くて診断給付金があるタイプならば、わざわざ新たに入り直す必要はないだろう。たとえば、私が入っているがん保険は、アフラックの「スーパーがん保険」という商品で20年前に契約したもの。保障内容は、診断給付金100万円、入院給付金日額1万5000円で、月払い保険料は1850円だ。手術給付金は付いていないが、100万円の診断給付金があるし、なにより保険料が安く満足しているので見直す予定はない。

■医療保険とがん保険、

両方入る必要はある?

多くの人は、医療保険に加入したうえでがん保険を検討するが、必ずしも両方入らなくてもいいケースもある。ちなみに私の医療保障設計は、がんの備えはがん保険、がん以外の病気は収入と貯蓄でカバーするというプランだ。医療保険は、5年くらい前に解約した。

医療保険は前述のように原則として「入院」か「手術」したときにしか給付金が支払われない。最近は、医療技術の進歩と「国民医療費の削減」を命題とする国の方針で、入院日数は短くなる一方である。仮に入院が長引くことあったとしても、医療保険は1入院「60日」、「120日」などといった限度日数があるので、がん保険のように入院給付金が日数無制限で支払われることはない。

子どもがいないので、子どもの教育費で貯蓄を使うこともないし、20年以上働いて医療保険の120日分の入院給付金くらい賄える貯蓄はできたので、解約することにした。

がん保険に加入して医療保険を残したほうがいいとアドバイスするのは、住宅購入や子どもの教育費など、大きなお金が出ていくライフイベントがこれからの人。貯蓄が減ったときに病気をすると、家計にも負担がかかるし、心細く不安になるからだ。

その場合は、できるだけ保険料の安い医療保険を選ぶこと。がん保険と医療保険の両方の保険料で貯蓄のペースが落ちるなら本末転倒だからだ。出産、マイホーム購入、子どもの進学といったお金のかかるライフイベントを乗り越え、順調にお金が貯まるまでの間、期間限定で医療保険を利用し、最終的には医療保険から「卒業」を目指そう。どちらか残すなら、費用対効果の良いがん保険だ。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民110掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。