http://www.asyura2.com/16/hasan109/msg/794.html

| Tweet |

年収1千万でも貯蓄ゼロ、年収7百万でも貯蓄3千万の人の習慣…年収と貯蓄は無関係

http://biz-journal.jp/2016/06/post_15487.html

2016.06.15 文=平野雅章/横浜FP事務所代表、CFP(R)、1級ファイナンシャル・プランニング技能士 Business Journal

私はファイナンシャルプランナーとして年間300件近い家計に関する相談を受けている。お客様は世帯年収(税込)が700万円から1,000万円程度の方が中心だが、300万円のお客様もいれば3,000万円のお客様もいる。さまざまなお客様の家計を見ていて思うのは、「収入の多さと貯蓄の多さは意外なほど比例しない」ということである。

いくつか例を挙げてみよう。

・世帯年収700万円程度の30代前半の共稼ぎご夫婦は、貯蓄額3,000万円

・世帯年収800万円程度の40代夫婦は、貯蓄がなくカードローンの借入れがある

・ご主人が役員で年収1000万円超の40代ご夫婦は、貯蓄額はほとんどゼロ

・同じくご主人が役員で年収1000万円超の40代ご夫婦は、貯蓄額1億5000万円超

なぜ、このような差が生まれるのだろうか。

■貯蓄額にもっとも大きな影響を与えるのは月々の生活費

収入以外で貯蓄額にもっとも大きな影響を与えているのは、いうまでもないが支出額である。大学を卒業して22歳で就職して40歳になるまで、支出を月平均5万円減らすことができれば、40歳時には年60万円×18年=1080万円多く貯蓄として残っていることになる(利息等は考慮していない)。

貯蓄が少ないご夫婦の傾向として感じるのは、月々の生活費を把握していないことだ。私は初回相談のときに、月の生活費を必ずお客様に尋ねている。貯蓄が少ないご夫婦は生活費の金額があまりイメージできないか、かなり低い金額を回答されることが多い。生活費を記録した、あるいは調べた経験がなく、多く使っていても使っている実感がわかないのである。こうしたお客様とお話ししていると、「贅沢はしていない」「生活費の使い方に満足していない」と感じていることがよくわかる。

私は決して節約主義者ではなく、お金を有効に使うことが大切だと考えている。実際には多くの金額を使っていても、満足感を得られていないのであれば、使い方を変えたほうがよいだろう。満足感を得られる支出にお金を配分し、なんとなく出ている支出を削減することで、満足感を高めながら生活費全体を下げることは可能だ。

■月の生活費は思っているよりかなり多い

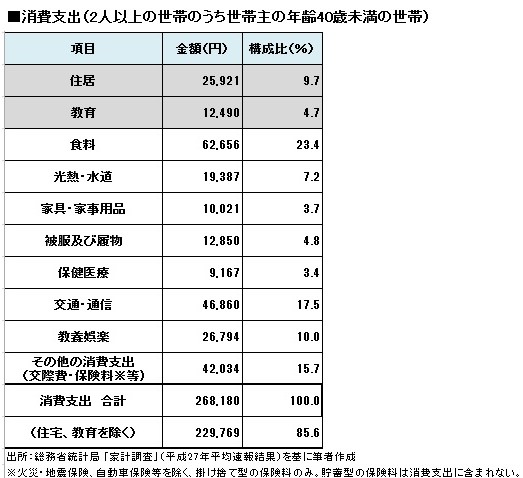

自分の満足感に応じ、項目ごとに支出金額はメリハリをつけたいが、金額の目安として平均値を知っておくことは有効だろう。総務省統計局の「家計調査報告(平成27年平均速報結果)」で、2人以上の世帯で世帯主年齢40歳未満の世帯の消費支出(社会保険料や税金、貯蓄型の保険料などを含まない支出額)を見てみよう。

住宅費は持ち家と賃貸、あるいは2世帯同居などで費用が大きく異なり、教育費も子どもの人数や年齢、学校が公立か私立かで大きく異なる。個々の家庭と比較しても有効とはいえないため、住宅費と教育費を除いて参考にするのがよいだろう。消費支出からこの2項目を除いた金額は、約23万円である。23万円は意外に多いと感じる人が多いのではないだろうか。

相談のときにお客様に聞くと、住宅費と教育費を除いた生活費は10万円代と答えるご夫婦がもっとも多い。その後いくつかの方法により実際の金額を調べると、お客様が思っていたより2〜4割多いということがほとんどである。特に共稼ぎ夫婦であれば40万円代も珍しくない。生活費の正確な把握は困難であり、思っている以上の金額を使っているという認識を持ったほうがよい。

あなたがもっと貯蓄を増やしたいと思うのであれば、資産運用で増やすことを考える前に、まずは2〜3カ月だけ、スマホアプリなどを活用してすべての支出を記録してみよう。記録すること自体は貯蓄を増やしてくれないが、支出の仕方をどのように変えたらよいのか、年間でいくら貯蓄が可能なのかを明確にするための出発点となる。

もし生活費が多いことがわかったとしても、がっかりすることはない。支出を変えて貯蓄を劇的に増やす余地があるということだ。

(文=平野雅章/横浜FP事務所代表、CFP(R)、1級ファイナンシャル・プランニング技能士)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民109掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。