http://www.asyura2.com/16/hasan106/msg/904.html

| Tweet | �@ |

��v3����́u����������炭�����v�Ƃ������b�Z�[�W�͉����������Ă���̂��B�ʐ^��FRB�������Ă��郏�V���g��.D.C.�̃G�N���Y�E�r���i�o���FWikipedia�j

�h�����ǖʂ͏I�ՁA���킶��ƃh���������闝�R�@�u������̌p���v�Ɓu���X�N�}�l�[�̍ė��v�������h���̂����

http://jbpress.ismedia.jp/articles/-/46443

2016.3.29�@�d�� �g���@JBpress

���ĉ���G3��v���͂��ꂼ��3���̋��Z�������I���܂����B�ĘA�M�������x������iFRB�j�A���B������s�iECB�j�A�����ē���̎�v3����͂�������u����������炭�����v�Ƃ̃��b�Z�[�W�����Z�s��ɔ��M���܂����B

�u����������炭�����v�Ƃ̃��b�Z�[�W�͌��ǂ̂Ƃ���A2014�N7������1�N���ȏ�ɂ킽���đ����Ă���h�����ǖʂ̏I���Ɓi�ꍇ�ɂ���Ắj�h�����ւ̓]�����������Ă���\��������܂��B

���u����������炭�����v�Ƃ������b�Z�[�W�̈Ӗ�

��v3���₪�ٌ������ɔ�����u����������炭�����v�Ƃ̃��b�Z�[�W�ɂ��āA�܂��͕č����l����ƁA����̓h�������������l�����Ă����قǂɏオ��Ȃ��Ƃ������Ƃ��������܂��B���ꂪ���v�m��̃h������ɂȂ���₷�����Ƃ͑z���ɓ�Ȃ��ł��傤�B

���ɁA�����ɂƂ��Ă݂�A�u����������炭�����v�Ƃ̃��b�Z�[�W�́A�ɘa�I�ȋ��Z������ێ�����Ƃ̎p���ɂ͕ς�肠��܂��A���̈���ŁA�K������������������ꂩ��ǂ�ǂ���������Ă����Ƃ������Ƃ��Ӗ����܂���B���ۂ̂Ƃ���A��������͂قƂ�lj����ɋ߂������ɂ���ƍl�����܂��B

�h���MECB���ق́A3��10����ECB���Z�����������̋L�҉�ŁA���炭�������͍l���Ă��炸�A���ʂ̓t�H���[�h�K�C�_���X����������Ƃ̕��j�������܂����B�t�H���[�h�K�C�_���X�Ƃ́A��������ێ�����Ɗm�邱�ƂŁA���������̒ቺ�𑣂��A���̌o�ς̎h����_�����̂ł��B

�܂��A����͂ǂ����ƌ����A���Ȃ��Ƃ��s��Q���҂̑����́A����̋��Z�ɘa���u���E�ɋ߂��v�ƍl���Ă���悤�ł��B���ɁA����̃}�C�i�X��������ɑ�����Z�s��́w���┽���x�́i����̑z���ȏ�Ɂj�傫���A����͂��炭�̊ԁi�������������Ɉ����������j�}�C�i�X��������̎��m�ɓw�߂A���ʐZ�������ɂ߂�\��������ł��傤�B

�s���A�h�������͏オ�炸�A�~��[���̋����͉����ɋ߂����ł́A�������͓����l�����Ă��������g�債�Â炢�Ƒz�肳��܂��B���ʂƂ��āA��v3���₩��́u����������炭�����v�Ƃ̃��b�Z�[�W�́A�h�����ǖʂ̏I����i�ꍇ�ɂ���Ắj�h�����ւ̓]�����������Ă���\��������܂��B

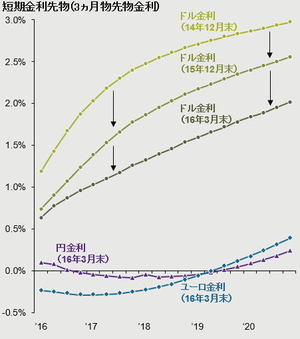

�Z�������敨�i3�J�����敨�����j

�o���FBloomberg�A�V�J�S�E�}�[�J���^�C��������iCME�j�AEurex�A�������Z�敨������AJP�����K���E�A�Z�b�g�E�}�l�W�����g

���F�f�[�^��2015�N12��31�����_�Ŏ擾�\�ȍŐV�̂��̂��f��

���Ȃ��A�č��͗��グ�𑱂����Ȃ��̂�

���ɂ��ꂩ��h����������ɑ������߂ɂ́A�h�����������ݍl�����Ă���ȏ�ɑ����A�������͑傫���㏸����K�v������܂��B�������AFRB�͎l�����̌o�ό��ʂ������\����x�ɁA���グ�̎�����y�[�X�Ɋւ��錩�ʂ��������C�����Ă���A���ۂɂ͂���Ɛ^�t�̏������Ă��܂��B

�Ȃ��A�č��͓����`���Ă����悤�ɗ��グ�����{�ł��Ȃ��̂ł��傤���B

�ĘA�M�������x������iFRB�j�͍�N�i2015�N�j12���ɗ��グ���s���܂����B���グ��2006�N6���ȗ��ł��B�����ɁA�ĘA�M���J�s��ψ���iFOMC�j�͎l�����o�ό��ʂ��ŁA2016�N�ɂ͓s��4��̗��グ�����{�����Ƃ̗\���������܂����iFOMC�Q���҂̐���������ʂ��̒����l�Ɋ�Â��j�B����͏����ɍs���A3���A6���A9���A12����FOMC�ł̗��グ���Ӗ������͂��ł��B

���ۂɂ́A3����FOMC�ł͗��グ�͌������A�����ɍX�V�E���\���ꂽ�l�����o�ό��ʂ��ł́A2016�N�ɂ͓s��2��̗��グ�ɗ��܂�Ƃ̗\����������܂����B�����o�ς͌��������ێ����Ă���ɂ�������炸�A���グ�̉����炷�Ɏ��������R�Ƃ��āAFOMC�͊C�O�o�ς���Z�s��̏�������Ă��܂��B

��N12���̖{�R�����ŁA�M�҂͎��̂悤�ɏ����܂����B���p����ƁA

�uFRB�̗��グ�Ɋւ��ẮA�悭�����邱�Ƃ�2����܂��B����͇@�w���グ�J�n�x�Ƃ����Ăѕ��ƁA�C�G����FRB�c������������A�w�d�v�Ȃ̂́A�ŏ��̗��グ�̃^�C�~���O�ł͂Ȃ��A���̌�̃y�[�X�x�Ƃ����b�ł��B������̌��t�̗����ɂ��w���グ�������Ƒ����Ă����x�Ƃ����O����܂��B

�������A���ۂɂ́w���グ�J�n�x�ł͂Ȃ��A�w�P�Ȃ闘�グ�x�ɏI��邩������܂���B���邢�́w�y�[�X�x�ƌĂԂقǗ��グ�͒��������Ȃ���������܂���B�Ȃ��Ȃ�A���������������グ�̃^�C�~���O�ł͂Ȃ����߂ł��B�č��̌i�C�͓x�d�Ȃ闘�グ�ɑς�����قNj�����ԂƂ͌����܂���v

���ہA���݂̂Ƃ���A��L�Ǝ����W�J�ɂȂ��Ă��܂��B

�Ȃ��A�č��͗��グ�𑱂����Ȃ��̂ł��傤���B

����́A�����̕������͂₲�����̂Ƃ���A�בփ��[�g�i��s������j�����Z����������ɐ�Ē����������߂ł��B����������A�h����������ȏ㑱���Ȃ��v���́A�h����������܂ő����Ă������߁A�Ƃ������Ƃ��ł��܂��B

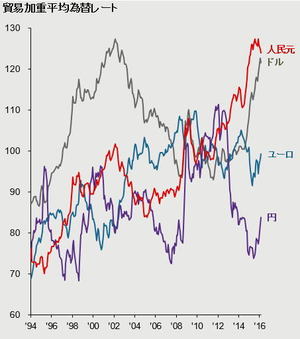

�f�Չ��d���ψבփ��[�g

�o���F���ی��ϋ�s(BIS)�AJP�����K���E�A�Z�b�g�E�}�l�W�����g

���F�u�f�Չ��d���ψבփ��[�g�v�́A���ڎ����בփ��[�g�B�f�[�^��2016�N2��29�����_�Ŏ擾�\�ȍŐV�̂��̂��f��

2014�N7���ȍ~�̃h�����Ǝ������i�i���Ɍ������i�j�̉����ɂ��A�č��o�ς͐����Ƃ⎑���Z�N�^�[�𒆐S�ɋꂵ����Ԃ������܂����B���i�i�R���f�B�e�B�j�͋������t�����A���������̑������h�����ĂŎ������Ă��邽�߁A��ʂɎ������i�́A�������t���h���Ƃ̕��̑������������ƂŒm���Ă��܂��B�����ăh�����́A�h���Ƃ̘A�����̍����ʉ݁E�l�������������o�ς���w�ꂵ�����܂����B�����ɂ�鎑���́u�������v�u�[���i�R���f�B�e�B�E�X�[�p�[�T�C�N���j�̏I�����A�������i�̉������㉟�������v���ƌ����܂��B

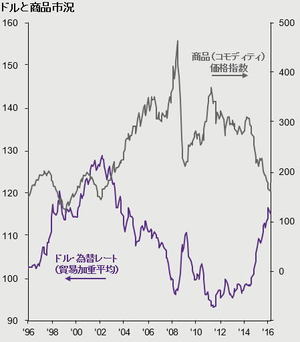

�h���Ə��i�s��

�o���F���ی��ϋ�s�iBIS�j�AThomson Reuters�AJP�����K���E�A�Z�b�g�E�}�l�W�����g

���F�u�h���E�בփ��[�g�i�f�Չ��d���ρj�v�͎��������בփ��[�g�B�f�[�^��2015�N12��31�����_�Ŏ擾�\�ȍŐV�̂��̂��f��

���̂悤�ɁAFRB�͗��グ�̈ӎv���������̂́A�i���グ���s���O�ɐ�����j�h�����ƌi�C�̈������܂�ɂ��A���ۂɂ͓�����������قǂɗ��グ��ςݏd�˂�K�v�͂Ȃ��Ȃ��Ă��܂��B����������A�בփ��[�g���㏸�Ɖ��������݂ɌJ��Ԃ��āA���i�����̃��J�j�Y����S���Ă���ł��B

���̐�ɂ��Ă��A���ɓ����̌i�C���ˑR�Ƃ��ė͋����Ɍ����ł���A�������J��Ԃ��\��������܂��B�č��̋��Z�������߂͌��݂̋ǖʂƓ��l�ɁA�u�������v���x�ɗ��܂�\��������ł��傤�B

�����Z�s��̑啝�Ȓ��������グ���v�����܂点��v����

2014�N�̌㔼�ȍ~�A�č��i�C�̊g��Ƌ��ɁA�ĘA�M�������x������iFRB�j�����グ�̕K�v���������Ă�������1�̗v���́A�����Ƃɂ��ߓx�ȃ��X�N�e�C�N�Ƌ��Z�s��̉ߔM�ƍl�����܂��B����2014�N�㔼�����̕č�������n�C�E�C�[���h���̃o�����G�[�V�������������A���Z�s��ɂ͉ߔM��������܂����B

�����Ƃɂ��ߓx�ȃ��X�N�e�C�N�́A���Z�s��̕s���萫�������炷���ꂪ���邽�߁A���Z�������ǂƂ��Ă͌x�����K�v�ł��B

�������A��N8���⍡�N�̔N���ȍ~�Ɍ���ꂽ���Z�s��̑啝�Ȓ����ɂ���āA���Y���i�̊������͈ꕔ�ʼn�������Ă���悤�Ɍ����܂��B�����������Z�s��̗���������FRB�����グ���}���Ȃ��v���ɂȂ�ƌ����܂��B

���������n�g�h�i���������i�C�d���j�Ƃ����C�G�����c���͌i�C�̌��ʂ��ɂ��ĐT�d�ł��B������FRB�͓`���I�Ɂu������̌p���v�������悤�ȁA���Z���Y���i�̓K�x�ȏ㏸�͌i�C�̎����I�Ȋg��ɕs���ȗv�f�ƍl���Ă���悤�ł��B�h�������̒�ʈ���́A��������͕č��Ɋҗ��������X�N�}�l�[���ĂсA�V�����Ȃǂɂ��킶��Ɛ��ݏo�Ă����Ƃ��������������\��������܂��B������u����������v�I�ȓ����ł���A����́i�������̊g�傪�����Ȃ����ƂƓ��l�Ɂj��͂�h��������肶���Ɣ�����v���ƂȂ�܂��B

�ȏ���܂Ƃ߂�ƁAFRB�ɂ�闘�グ���ʂ��̑����������C���Ɠ����̋��������A����ɂ̓��X�N�}�l�[�̍ė��ɂ���āA�h�����̏I���Ɓi�ꍇ�ɂ���Ắj�h�����ւ̓]����������\��������܂��B

�i���j�����Ώۂ���і����̑I���A�������i�Ȃǂ̓����ɂ�����ŏI����́A�K�������g�̔��f�łȂ���悤�ɂ��肢���܂��B�{�L���̏��Ɋ�Â����Q�ɂ��Ċ������JBpress�͈�̐ӔC���܂���B

�@

���e�R�����g�S���O �@�R�����g�����z�M �@�X�����Ĉ˗� �@�폜�R�����g�m�F���@

������@�@�@�@�@ �����C���� > �o���ϖ�106�f�����@���� �@�O��

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B���ׂẴy�[�W�����p�A�]�ځA�����N���������܂��B�m�F���[���͕s�v�ł��B���p�������N��\�����Ă��������B