http://www.asyura2.com/16/hasan106/msg/246.html

| Tweet |

消費増税延期と法人増税こそ正しい緊急経済対策

http://diamond.jp/articles/-/87272

2016年3月3日 野口悠紀雄 [早稲田大学ファイナンス総合研究所顧問] ダイヤモンド・オンライン

緊急経済対策は必要か。必要なら、どのような方策が有効で適切か。

今年の1月以降、株式市場も為替市場も大きな変動を繰り返しているが、傾向としては円高、株安の方向に進んでいる。また、実体経済も、実質GDPのマイナス成長に見られるように、低迷している。法人企業統計によれば、2015年10〜12月期の全企業の売上高も利益も、前年同期より減少した。

1月末には日本銀行がマイナス金利政策を導入したが、金融市場を混乱させた以外には、経済効果が見られない。金利を下げて円安に誘導しようとしたのだろうが、実際には、世界的な投機資金のリスクオフの動きによって、円高が進んでいる。

こうしたことを背景として、緊急経済対策が必要との議論が生ずる可能性が強い。

以下では、消費税増税再延期または公共事業増加を行なうのであれば、法人税増税によって財源を調達すべきことを論じる。また、公共事業増加の問題点についても触れる。

経済的検討を欠いた緊急対策が

政治的事情でとられる危険

緊急対策は、政治的な事情と密接に絡んでいる。

夏に参議院選があり、それに加えて衆議院の解散も取りざたされている中で、現下の経済状況が与党にとって望ましくないことは明白だ。したがって、経済効果がどうであるかとは別に、心理的な好転を図ろうとすることを目的として緊急対策を打ち出すことは、十分に考えられる。

政権にとって関心があるのは、株価だ。そして株価は、実体経済の動向というよりは、心理的な要因によって大きく動く。したがって、経済効果に関する十分な検討なしに対策がとられる可能性が高い。

緊急対策の柱の1つとなりうるのは、消費税増税の再延期であり、いま1つは公共事業の増加を中心とする補正予算の策定である。消費税の増税は与党にとって不利な材料だから、実際の経済効果がどうであるにせよ、その再延期は十分ありうることだ。

金融政策の限界についての考慮は必要

財政政策の適用も常識的手段ではある

以上では、政治的な考慮から緊急対策が議論されていることを指摘した。

ただ、経済的に見ても、短期的経済政策の見直しが必要なことは事実である。とくに、従来の金融緩和一本やり(その実態は、円安一本やり)の政策に見直しが必要なことは否定できない。

マイナス金利は、金融政策として異常なものである。金融秩序を混乱させなければ、金融政策に効果を期待できないところまで追いつめられていることを意味するからである。

先般のG20においても、金融政策に過度の負担をかけるのではなく、財政政策も考慮されるべきことが示唆された。

また、アメリカ大統領選の議論などを見ても、日本のマクロ政策を円安政策であるとして批判する風潮が世界的に高まる可能性もある。

金融政策が機能を発揮しえない状況においては、マクロ経済政策として財政政策を用いるべきだというのは、常識的な見方だ。

本当に重要なのは構造改革

金融・財政政策は時間稼ぎ

金融政策や財政政策などのマクロ経済政策は短期政策であり、日本経済の構造を変えるものではない。その意味では、時間稼ぎにすぎない。

現在の日本経済において本当に必要なことは、経済の構造改革に手を付けることである。

労働力の減少を考えると、日本経済に残された時間的余裕はあまりない。このことは、安倍晋三内閣の発足当初から意識されていた。それにもかかわらず、いまに至るまで、長期的な構造改革政策が行なわれていない。財政についていえば、社会保障制度の見直しが放置されている。

短期的政策が必要なときにこそ、長期的政策の重要性が認識されなければならない。

仮に緊急対策の結果、株価が短期的に上昇しても、中長期的観点から見ると、日本経済の成長基盤にはかえってマイナスの効果がもたらされる危険が強い。だから、経済効果についての慎重な検討が必要だ。すでに述べたような事情で緊急対策がどうしてもとられるのであれば、その内容をいくらかでも望ましいものに近づける必要がある。

以下では、そうした観点から、この問題を考えることにしたい。

財政拡大策は金利上昇圧力を生む

日本経済の将来には大きな問題

第1は、金利に対する影響だ。

一般に、財政拡大を行なえば、金利上昇圧力が生じる。つまり、金利に対して、財政拡大政策は金融緩和政策とは逆の効果をもたらす。

金利が上昇すれば、内外金利差が縮小し、円高をもたらす。「そうなれば、純輸出が減少して、総需要に与える影響はゼロになる」というのが、開放経済下の標準的なマクロモデルであるマンデル=フレミングモデルの結論だ。

しかし、これについては、つぎの2つの注釈が必要だ。

第1に、最近数年間の日本の輸出数量は、為替レートによっては動かされていない。

第2に、財政拡大と並行して、日銀が国債を買い入れれば、金利上昇を抑えることができる。

日本銀行は、現在年間80兆円規模での国債購入を進めている。だから、財政拡大の財源として少しばかり国債を増発しても、まったく問題ない。実際、2013年以降は、金融緩和の影響のほうが大きく、金利は低下した。

第3に、現在は、世界的なリスクオフの動きが生じており、日本国債に対する需要が強まっている。だから、国債が増発されても、金利を上昇させることにはならない可能性が高い。

ただし、以上は、中央銀行による財政ファイナンスである。それによって日銀に大量の国債が蓄積されることは、日本経済の将来にとって大きな問題だ。

国債を財源とすれば

財政再建目標が遠のく

第2は、財政再建との関連だ。

消費税増税を再延期したり、公共事業を増やしたりすれば、財政再建目標は遠のく。

また、「税と社会保障の一体改革」によって、消費税の増税と社会保障費の増額がセットになっていたので、消費税増税を延期するのであれば、それとセットになっていた社会保障を見直すか、あるいは新しい財源を用意する必要がある。

代替財源なしに消費税増税を延期することは、日本の財政の将来性に対する不安を増幅させ、金利の高騰を招く可能性がある。

しかし、現在、このことは軽視されている。なぜなら、財政状況が好転しており、税収は増えているからだ。

財政拡大に対する警戒感はかつてないほど低下している。したがって、財政再建は軽視されがちだ。しかし、本来、このことは、決して軽視してはならないことである。

消費税増税再延期と

公共事業増加のどちらがよいか?

つぎに、マクロ的財政政策の手段として、消費税増税再延期と公共事業を比較しよう。

まず、経済効果の確実性について。

公共事業は、それ自体がGDPの構成要素であるため、増加させれば、少なくともその分だけGDPは増加する。

実際、安倍内閣の成立以降の経済成長は、一般に考えられているように金融緩和によってもたらされたものではなく、公共事業の増加による面が大きい(なお、GDP増加のもう1つの要因は、消費税増税前の駆け込み需要である)。このことはすでにこの連載の第50回(「実質賃金低迷でマイナス成長 明白になったアベノミクスの破綻」)で指摘した。

その図表4には、公共事業と政府消費支出の合計を示してある。このうち後者は医療の増加などに伴って傾向的に増加している。政策的に変わったのは前者である。

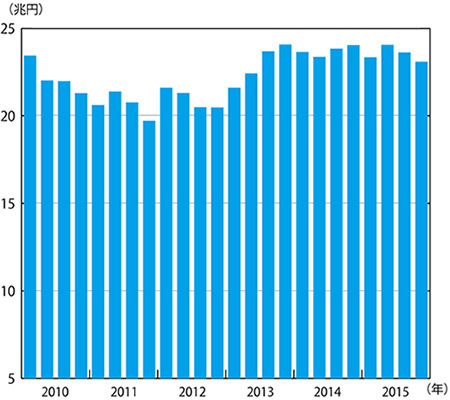

図表1に示すように、民主党時代には公共事業が抑制されていたが、安倍政権の成立以降、公共事業が増え、GDPが成長したのだ。

◆図表1:公的固定資本形成(名目値)

(資料)内閣府

公共事業の経済効果がこのように確実であるのに対して、増減税は、実質所得には影響を与えるが、それが実質消費にどのように影響するかは不確実である。

消費性向が不変であれば、実質所得の増減によって実質消費が増減する。しかし、必ずそうなるとは限らない。消費税の増税によって実質所得は減るが、基礎的な消費は変わらない可能性もある。

つぎに、政策変更の柔軟性について。

円安や資源価格低下による法人所得の増加は一時的なものであるので、増税も一時的な措置とすることが必要だろう。将来元に戻すことを考えると、公共事業増加であれば、柔軟に対応できる。

消費税の増税も、後述する法人税増税のとりやめと同時に行なえばよい。

このように、どちらであっても、一時的な政策とすることができる。

公共事業の必要性は低下

建設労働者の制約も厳しい

上述の点のみからすれば、効果が確実という意味で、公共事業増加に分があるといえるかもしれない。

しかし、公共事業については、つぎのような問題がある。

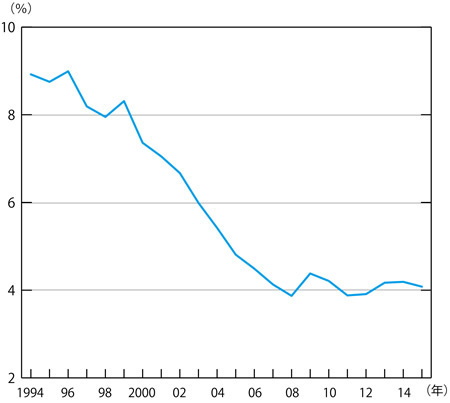

まず、実質公共事業費が実質GDPに占める比率を見ると、図表2に示すように長期的に顕著に低下している。

◆図表2:実質固定資本形成が実質GDPに占める比率

(資料)内閣府

1994年にはこの比率は8.92%であったが、その後傾向的に低下し、2008年には3.87%となった。10〜13年の民主党内閣の時代には3%台であった。安倍内閣になって比率が上昇したとはいうものの、4%をわずかに上回るだけである。

したがって、公共事業費を一定率変化させたとしても、それがGDPに与える影響は、1990年代に比べれば半分程度に低下しているわけである。

これは、政策努力によって公共事業費を抑えた結果ではなく、社会資本の整備が進み、公共事業の必要性が低下してきたことの結果であると解釈できる。

道路の整備率や、下水道の普及率を見ても、社会資本整備が進んだことは明らかだ。そうした状況を考えると、事業の進捗状況の時間的な調整はありうるだろうが、事業量そのものの大きな底上げを正当化する理由は乏しい。

公共事業拡大の第2の問題は、労働力の制約が厳しいことだ。

建設労働者の賃金の上昇率は製造業に比べて明らかに高い。

賃金構造基本統計調査(厚生労働省)によって、生産労働者(男)の「きまって支給する現金給与額」を見ると、2010年から2015年の間で、製造業では、0.4%の上昇にとどまっているのに対して、建設業では7.1%上昇している。

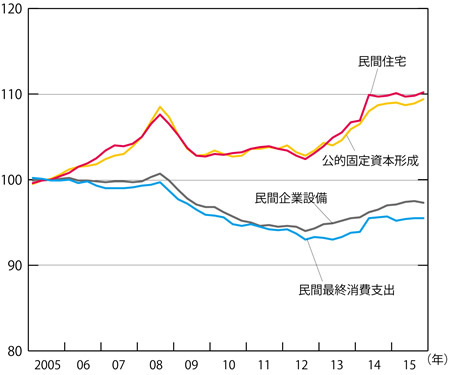

建設労働者の賃金上昇は、図表3に示すGDP統計における需要項目別のデフレーターでも確かめることができる。

◆図表3:デフレーターの推移

(資料)内閣府

図表に示す項目は、2つのグループにはっきりと分かれている。

第1は、民間最終消費支出と民間企業設備のデフレーターで、13年以降若干の上昇が見られるが、長期的に見れば低下を続けている(13年からの上昇は、円安による輸入材価格の上昇によるものであろう)。

それに対して、民間住宅と公的固定資本形成のデフレーターには低下傾向が見られず、12年半ば頃以降、顕著に上昇している。これは、建設関係労働者の逼迫による賃金上昇を反映したものと考えられる。

以上のような事情があるので、景気対策として名目公共事業額を増やしても、実質値をあまり増やさない可能性が高い。

法人税増税を財源にすれば

経済へのマイナス効果はない

いかなる内容の経済対策を取るかは、目的のいかんによって異なる。

株価の短期的なテコ入れだけを目的とするのであれば、国債増発を財源として、消費税増税の再延期または公共事業の増加(あるいは、その両方)を行なえばよいであろう。現在の財政状況下では、それは実行可能である。

しかし、それを行なったところで、日本経済のパフォーマンスが改善されるわけではない。

経済的観点からすると、現在の日本で必要なのは、消費税増税の延期または所得税の減税を行なう一方で、法人税増税を行なうことである。

本連載で述べたように、原油価格の下落によって、本来であれば、実質所得が増加し、消費税増税をはるかに上回る経済効果が実現できるはずである(「資源価格下落は日本への未曾有のボーナス」http://diamond.jp/articles/-/84936)。

・

実際、原油価格下落は、消費者物価にはある程度の影響を及ぼしており、消費者物価の上昇率は低下した。この結果、2015年の夏ごろには実質賃金の伸びがそれまでのマイナスからプラスに上昇した。しかしその後は、再びマイナスに転じており、その結果、実質消費が減少して、10〜12月期の実質GDPがマイナスになった(「実質賃金低迷でマイナス成長 明白になったアベノミクスの破綻」http://diamond.jp/articles/-/86501)。

・

このように原油価格下落の影響を完全に消費増加に反映できないのは、輸入価格の下落が原材料価格の下落を通じて企業の利益を増やし、そこで止まってしまっているからである(「資源価格下落の利益が企業の内部留保に吸収されている」http://diamond.jp/articles/-/85316)。

・

企業の内部留保を支出に回すには

法人税を増税するしかない

つまり、マクロ経済的に見て本当の問題は、企業が利益を増大させ、それを内部留保という形で貯蓄していて、支出に回っていないことである。

この状態を変えるには、法人税を増税して、他に回すしかない。だから、法人税を増税して消費税増税を延期すればよい(所得税を減税することでもよい)。

こうすれば、社会保障支出増は、法人税の増税によって賄われることとなる。

他方で、法人税の増税は内部留保を減少させるだけであるから、総需要を減少させる効果はないだろう(「法人税を減税しても企業は内部留保を増やすだけ」http://diamond.jp/articles/-/82995)。

・

また、円安や資源価格低下による利益増は、企業の自己努力の結果ではないから、それを増税で吸収することは、公平の観点からも望ましいことだろう。

上で述べたように、消費税増税の延期だけでは、財政再建努力の放棄と解釈され、日本の国債に対する信頼性を著しく失墜させるだろう。しかし、この方策によれば、こうした問題は生じない。

ただし、問題は、自民党政権が法人税の増税を行なうとは、とても考えられないことである。

したがって本来であれば、野党勢力がこのような政策を提言すべきだ。しかし、そうした野党は現れない。これこそが、日本の政治の大きな問題だ。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民106掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。