http://www.asyura2.com/15/hasan104/msg/256.html

| Tweet |

中国リスク再び!人民元の下落がもたらす火種 熊野英生・第一生命経済研究所 経済調査部 首席エコノミスト

http://diamond.jp/articles/-/84213

2016年1月6日 熊野英生 [第一生命経済研究所経済調査部首席エコノミスト] ダイヤモンド・オンライン

■2016年の波乱第一候補、中国リスクの行方

2016年の世界に波乱を巻き起こす第一候補、中国が抱える火種とは?

2016年に波乱を巻き起こすとすれば、その第一候補が中国リスクである。2015年8月には、突如中国は人民元レートを引き下げて世界連鎖株安が起こった。「あれはSDR(特別引出権)の構成通貨入りを意図して、為替変動の柔軟性を高めることを目的にしたものだから、決して通貨切り下げを狙ってはいない」という人が多い。しかし、約半年が経過して、やはりそれだけではなかったことが明白になっている。

そのリスクが、2016年初から再び増大してきていることには留意すべきだ。兆しは、人民元レートが再び切り下がり始めているからである。経緯は、2015年の早い時期からFRBの利上げが警戒されていたことにある。米利上げはドル高を生み、人民元はそれに連動してユーロや円に対して割高になることが予想された。だから中国は、米利上げの前に人民元の変動を柔軟化させておき、ドル高に引きずられないように手当をしておく必要があった。

その後、2015年10月くらいから世界連鎖株安は一旦持ち直しに向かい、12月にかけて小康状態に入ったかに見えた。筆者も正直、中国リスクは一旦は落ち着いたと安心していた。ところが2016年初になって、そのリスクは再燃し始めた可能性がある。

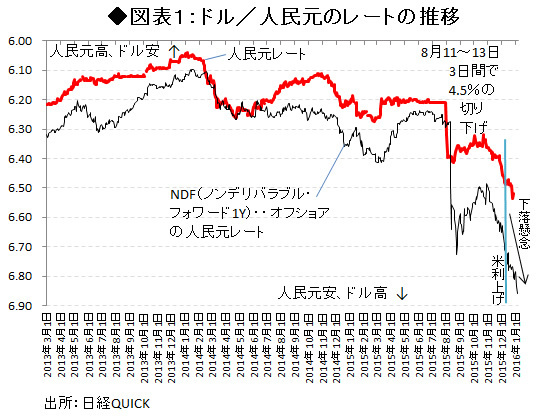

リスクを刺激したのは、12月16日にFRBが利上げを決定したことだったかもしれない。号砲が鳴ったように、人民元レートは再び下落が進み始めたように見える(図表1参照)。特に、オフショアの人民元レートは、オンショアの人民レート以上に下落ペースが大きくなっている。これは、中国当局が人民元安を容認した動きだと見られている。

なお、オフショアの人民元レートとは、非居住者の人民元である。香港を窓口にしたオフショア市場では、人民元レートの先渡取引(ノンデリバラブル・フォワード)が行われて、将来の人民元相場の変動のリスクヘッジに使われている。

こうした市場は、人民元の国際化によっても取引の厚みが増している。以前は、オフショア人民元は、為替介入が行われないとされたが、8月以降は介入観測が強まり、人民元の先安予想を牽制しようとして介入が行われていると考えられてきた。しかし米利上げ後は、中国当局の介入による牽制が手薄になったように思える。

■人民元の切り下げが不安心理を増長させる理由

なぜ人民元の切り下げが、金融市場の火種になっているかという理由を説明したい。

人民元が切り下がることは、中国投資をしている外資系企業には、外貨換算した利益額の目減りを意味する。だから、人民元の先安予想が強まると、極力資金を外貨に換金して、価値保全を図ろうとする。そのこと自体が、人民元の下落圧力になって、先安予想に拍車をかける。

中国は、本来外資系企業に中国本土で設備投資をしてほしいと考えているから、投資資金が海外に逃避することをまずいと考えている。しかし、ドル高に引きずられて人民元が割高になると、輸出環境が悪化してしまう。つまり、ジレンマに陥っているのだ。

米利上げとの関係で言えば、ドル建て債務を抱えている中国企業の実質債務負担が増えるマイナスもある。米金利上昇と人民元安・ドル高による両面からの負担増である。人民元高で輸出競争力が低下することと併せてみると、こちらもジレンマ状態である。

中国にとって、過度に人民元の先安予想が進むことは歓迎できない動きになる。8月の世界連鎖株安の直後、習近平主席は訪米した際に、9月24日に人民元の追加切り下げを否定した。このことは、人民元安を一服させるのに一役買った。しかし、人民元が割高に据え置かれていたままでは、輸出環境が苦しくなり、製造業の悪化がさらに増してしまう。だから、人民元の切り下げ否定の発言は緊急避難的なもので、どこかの時点で「人民元の柔軟性を高める」という名目で、下落容認が行われると見られてきた。今回は、FRBが利上げに踏み切ったことで、中国は腹を括って人民元安の容認を行った可能性がある。

また、人民元の先安予想は、中国の景気悪化が進むと、それによっても刺激を受ける。1月4日には、中国の財新・製造業PMIが12月と比べて悪化する結果になった。悪化幅はそれほど大きくなかったものの、人民元安の観測を強めるには十分な材料だったのだろう。上海総合指数の悪化も歯止めがかからなくなって、サーキットブレーカーが早々に発動された。

■爆買いパワーが低下?日本への意外な影響

人民元レートが対ドルで多少切り下がったところで、「対ドルでの円安傾向が続いているのだから、日本の輸出環境にはそれほど悪影響はない」と考えると、事態を過小評価してしまう。

しかし、人民元が下落する波及効果は意外に大きい。日本にとって、中国の株価が悪化することは、中国経済の悪化を想起させ、東アジアの輸出環境全体を暗くする。上海総合指数の下落は、日経平均株価の下落を誘発しやすいという効果もある。何より、米利上げによって市場心理が不安定になった時期に、人民元安が進みそうだという観測が増長すると、弱り目に祟り目のように思える。

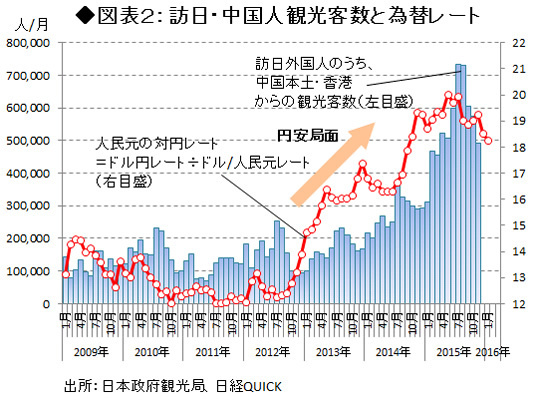

また、これまで人民元が割高だったことは、中国人観光客が日本で爆買いするときの購買力を支えてきた。中国人観光客が、「日本製品って何て安いのだろうか」と感じてきたのは、中国の人件費の高騰と円安、それに人民元高の3つの要因が加わってきたからだ(図表2参照)。

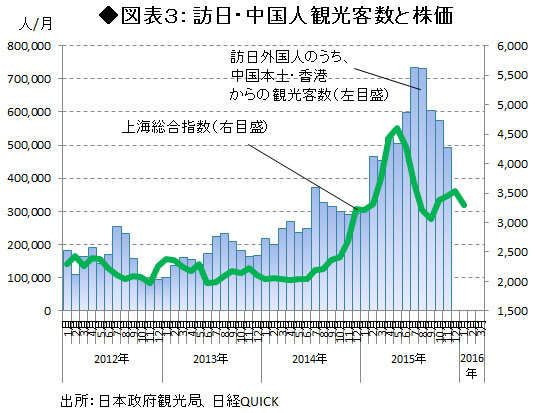

今後、にわかに人民元安が進むわけではないが、じわじわと爆買いのパワーを低下させる可能性はある。すでに、訪日の中国人観光客は、2015年7・8月にピークを打っており、中国株価の下落の影響を微妙に受けている可能性がある(図表3参照)。

先行きの人民元の動向について考えると、人民元の下落がコントロールできない状態で進むことは望ましくない。最も都合が悪いのは、中国経済が悪化して、さらに人民元が切り下がることである。人民元の先安予想が強まれば、中国からの資本流出の規模も大きくなって、中国経済に好ましくないダメージを与える。おそらく中国政府は、それほど遠くない将来、2015年9月の習近平発言のように、「止め」の号令を鳴すに違いない。

反面、米利上げの先行きがまだ見えないことは、中国政府が号令をかけるタイミングを見極めづらい状況をつくる。年4回ペースの米利上げがどこで実行されているのかは、毎月初の米雇用統計や、1月・3月のFOMCといったイベントごとのFRBの変化に注目するしかない。したがって、2016年初の株式・為替市場は、2015年8月の人民元ショックを彷彿とさせるトラウマを抱えながら、不安定に推移するだろう。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民104掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。