�����Ȃ�"���������Ȃ�������v"�̃��i�@�u�������X�N�v���l���Ă��邩

http://president.jp/articles/-/22919

2017.8.31�@PRESIDENT 2016�N7��18�����@

���ꂩ����{�ɂ͒N���o���������Ƃ��Ȃ��u������v���K���B���̂Ƃ��ǂ�ȕω����N����̂��B����܂ł̗��j��U��Ԃ�Ȃ���A�u���ފ��v�Ɍ������ƌv�̔��������������B��4��́u���Y�^�p�v�B�u���������Ȃ�������v�v�Ƃ����Â����ʂ��ł́A�ɂ��ڂɂ������ƂɂȂ�i�S6��j�����B

���{�l�́u�a�����ɗ��肷���v

���́u�Љ�ۏዋ�t��v��100���~���A���コ��ɑ��������邱�Ƃ������܂�Ă���B���ǂ̂Ƃ���A���ɂ͗���Ȃ��B�����Ɍ����āA�m���Ȏ��Y����������K�v������B���̂Ƃ������̓��{�l����������́A�u�a�����ɗ��肷���v�Ƃ������Ƃ��B

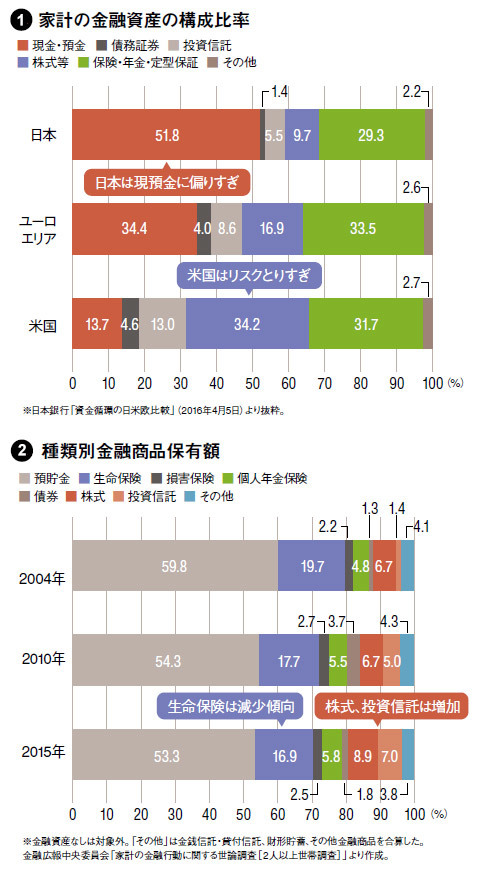

�u���~���瓊���v�Ƌ��ꑱ���Ă��邪�A�ˑR�Ƃ������{�l�͋��Z���Y��51.8����a�����ł����Ă����i�}1�j�B���ɑ����̂��ی���N���ŁA�����Ɠ����M�������킹�Ă�15.2���ɂ����Ȃ��B����A���B��25.5���A�č���47.2���������Ⓤ�M�ɓ������Ă���B�}2���݂�ƁA����10�N�Ŋ����Ⓤ�M��2�{�߂��ɑ����Ă��邪�A�܂��\���ł͂Ȃ����낤�B

�@�@�@�@�@�@

�������́u���X�N�v�����Ȃ����ς��肪��

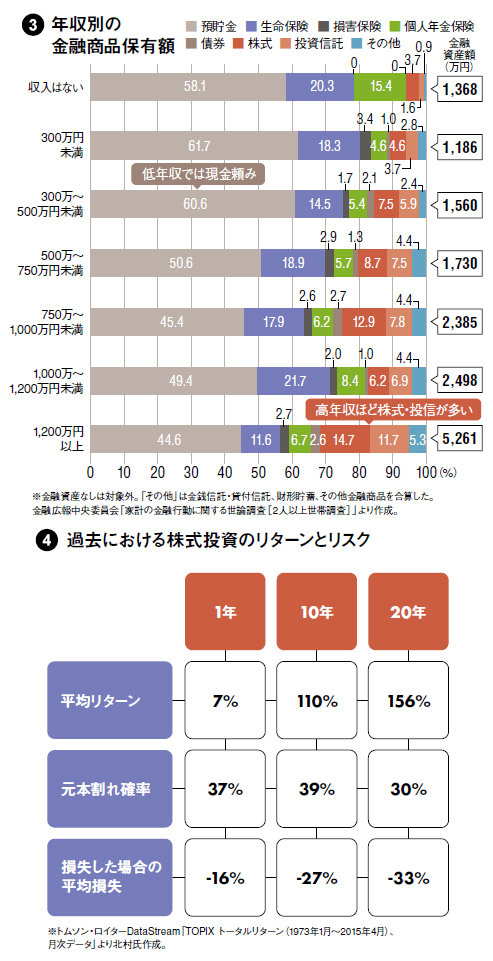

�܂��A�}3���݂�ƁA�N�����������тقNJ����Ⓤ���M���ۗ̕L�z�������A�u�x�߂�l�قǁA�����ŕx��ł���v�Ƃ������Ƃ��킩��B

�@�@�@�@�@�@

�j�b�Z�C��b�������̖k���q�I�����u�a���������̐l�́w�^�p���X�N�x��������邱�ƂŁA�w�������X�N�x���Ƃ邱�ƂɂȂ�v�Ƙb���B

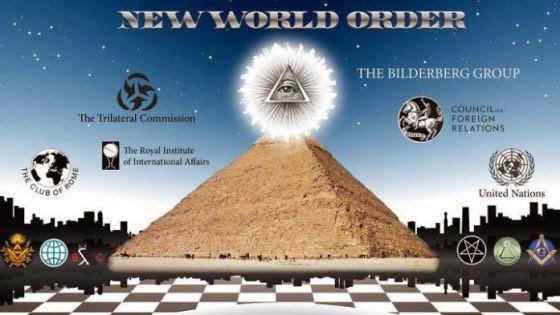

�u�}4�́A1973�N����2015�N�܂ł̔C�ӂ̓������ԂŁwTOPIX�x�ɓ����������ꍇ�̕��ϓI�ȃ��^�[���Ƒ������X�N�ł��B����300���~��20�N�Ԃ̓���������ƕ��ς�768���~�ɂȂ�܂��B������30���̊m���Ō��{����̋��ꂪ����A���̏ꍇ�ɂ͕��ςŖ�100���~�̑����ƂȂ�܂��B���ꂪ�w�^�p���X�N�x�ł��B

����A�w�������X�N�x�͗\�z�ȏ�ɒ��������邱�Ƃ̃��X�N�ł��B�a�����͑����܂���A���~���s����ΐ��������𗎂Ƃ���������܂���B���̊ȈՐ����\�ɂ��A�j���̖�40���A�����͖�70�����A85�܂Ő����܂��B�Ƃ��낪���̒����ł́w85�܂Ő�����x�Ɨ\�z���Ă���̂͒j������30���A�����͖�40���B�����̐l�͒���������\����Ⴍ���ς����Ă��܂��B�^�p���X�N���Ƃ��Ċ����Ȃǂɒ�������������A�������X�N�͌��点�܂��B�ڐ�̉^�p���X�N�����łȂ��A2�̃��X�N�̃o�����X���l����K�v������ł��傤�v

�ǂ������������Ȃ�������v�B����ȊÂ����ʂ��ł́u�n�R�V��v�ɐ^���t���܂��B���ꂩ��̎������͒������́u���X�N�v�𐳂����c�����Ă����K�v������B

�@�薼�ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�@�薼�ɂ͕K���u���C������ցv�ƋL�q���Ă��������B