消費停滞は消費税のせいではない 増税再延期では解決しない

http://diamond.jp/articles/-/89206

2016年4月7日 野口悠紀雄 [早稲田大学ファイナンス総合研究所顧問] ダイヤモンド・オンライン

消費低迷で緊急経済対策や消費増税再延期が取りざたされているが…

報道によれば、政府は消費の停滞が経済停滞の原因であるとの認識から、緊急経済対策を講じ、消費喚起を図る予定だ。検討されているのは、2015年度の補正予算における給付金の配付や、女性が働きやすい環境を作るための育児対策の充実である。さらに、消費税増税の再延期も検討されている。

消費停滞が経済停滞の原因であるとの認識は正しい。しかし、以下に述べるように、消費が停滞するのは構造的な要因によるものだ。したがって、政府が検討している政策を行なっても、消費は増加しないだろう。

消費増加のためには、将来の雇用機会を確実なものとし、社会保障の財源手当てを確実にすることが必要だ。

■消費減少の原因は消費税増ではない 実質所得が低下したことである

消費税増税を再延期するという主張の根拠は、消費税増税が消費を減少させるとの認識だ。

確かに、消費税を増税した2014年度には、実質成長率はマイナス1.0%に落ち込んだ。

しかし、そうなった原因は、以下に述べるように、消費税の増税ではない。円安で物価が上昇し、実質所得が低下したことである。また消費税増税前に駆け込み需要で消費が増え、それが元に戻ったことの影響もある。

消費税増税の再延期を判断するには、これまで消費が減少した原因を究明することが必要だ。

このため、家計調査によって消費の動向を見よう。

■消費不振は中長期的現象 可処分所得の減少が影響している

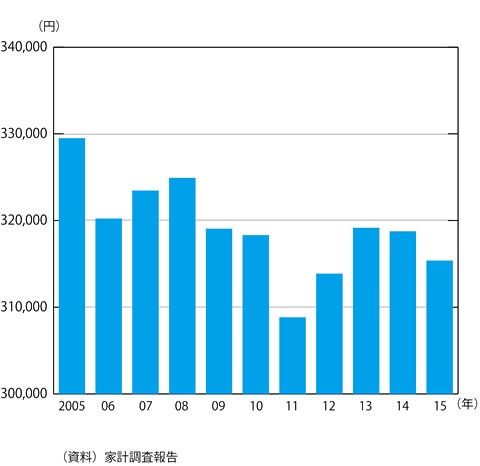

まず、図表1に示す消費支出の推移を見ると、つぎの2つのことが観察される。

第1に、15年には消費支出が前年より減少した。消費税増税のあった14年にも前年比で減少したが、さほど大きなものではなかった。

第2に、最近数年間における消費支出額は、リーマンショック前に比べると一様に低くなっている。つまり、消費不振は、リーマンショック以降継続している中長期的現象なのだ。

以上のことから、消費不振は消費税増税によって引き起こされたものではなく、リーマンショック以降、日本経済が陥った構造的な要因によることが分かる。

◆図表1:消費支出(平均月額)

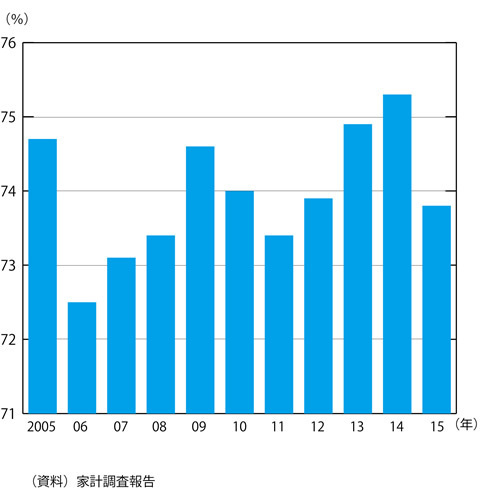

このことは、図表2に示す平均消費性向(可処分所得に対する消費支出の比率)の動きからも確認される。

すなわち、消費性向が大きく低下したのは、15年のことである。消費税増税のあった14年には、むしろ上昇した。このことからも、消費税増税が消費減少の主因ではないことが確認できる。

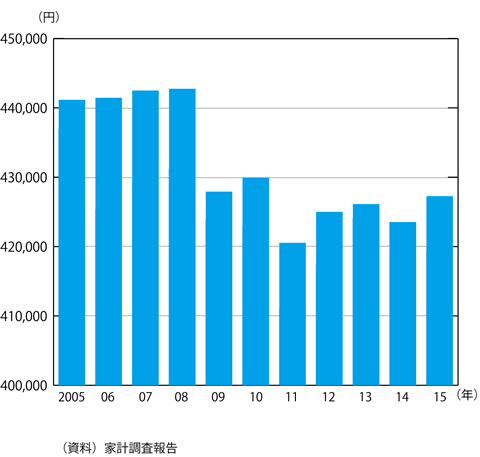

また、15年の消費性向は、06、07、08年頃のそれより高かった。それにもかかわらず消費支出が少なくなっているのは、この間に可処分所得が減少したからである(図表3参照)。

◆図表2:平均消費性向

◆図表3:可処分所得

■円安で食料などの基礎的消費が増え 贅沢品などの選択的消費が減っている

消費支出の中身を見ると、まず、食料支出が最近は増えていることが分かる。これは、為替レートが円安になり、輸入品の価格が上昇したことの影響だ。

エンゲル係数で見ると、2005年には21.5%だったが、09年には22.0%に上昇した。12、13年には22.1%で横ばいだったが、その後の円安に伴い、15年には23.6%に上昇している。

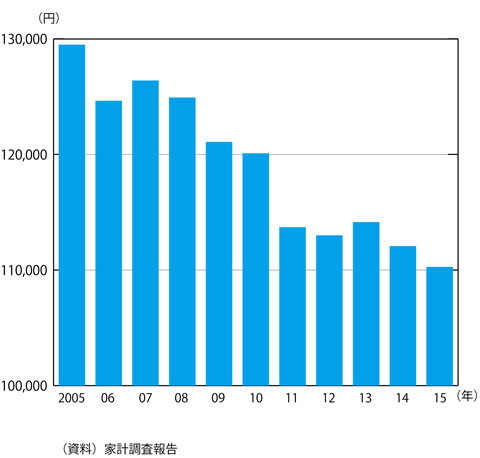

食料のような必需的支出は増えている半面で、教育娯楽やその他支出(小遣い交際費など)が減少している。被服もそうだ。つまり、任意的な支出が減っているのだ。

教養娯楽、被服及び履物、その他の消費支出の小計の推移は、図表4に示すとおりである。

06年以降、13年に若干増えたことを別とすれば、傾向的に減少している。13年の一時的増加は、消費税増税前の駆け込み需要であろう。

この3経費だけで、05年から15年の間に1万9225円減少している。これは、同期間中の消費支出総額の減少1万4120円より大きい。

◆図表4:食料費、教育娯楽、被服、その他

つまり、消費支出の減少は、このような任意的支出が減少したから生じたことであり、そしてこれは、後に見るように将来の収入見通しがはっきりしないからである。

なお、家計調査では、「基礎的支出」(必需品的なもの)と「選択的支出」(贅沢品的なもの)という分類もなされている。前者は、支出弾力性が1.00未満の支出項目であり、食料、家賃、光熱費、保健医療サービスなどが該当する。後者は支出弾力性が1.00以上の支出項目であり、教育費、教養娯楽用耐久財、月謝などが該当する。

実際のデータを見ると、選択的消費が減っている。とくに13年以降、基礎的支出が増加し、選択的支出が減少する傾向が明らかだ。10年1月と16年1月を比較すると、前者は2.4%の増だが、後者は11.6%の減となっている。

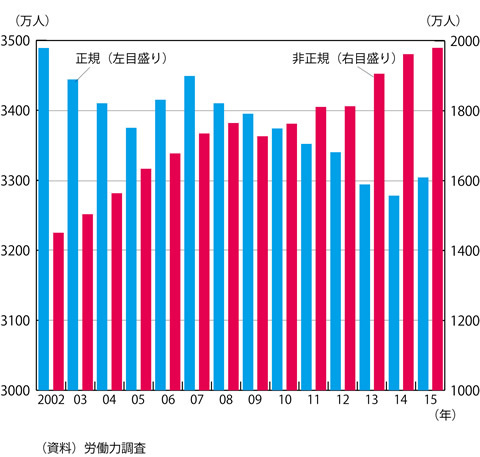

■「雇用が増えた」と言うが増えたのは非正規であり、正規は減

消費支出は、その時々の短期的な要因だけで決まるのではなく、長期的で構造的な要因に影響される。そうした考えを、経済学では「恒常所得仮説」と呼んでいる。

恒常所得の見通しに影響を与えるのは、長期的な所得獲得機会と社会保障・福祉政策の見通しである。

これらについて以下に考えることにしよう。

日本の雇用者は、増加している。労働力調査によって「役員を除く雇用者」の推移を見ると、2002年に4940万人であったものが、12年に5154万人、13年に5201万人となり、15年には5284万人となった。

したがって、「安倍晋三内閣の発足以降約100万人増えた」というのは、間違いではない。

ただし、ここでつぎの2点に注意が必要だ。

第1に、雇用者数は、これまでも増えていた。とくに、04年から07年までは顕著な増加を示した。09年から12年までが停滞していたのだ。

第2に、最近の増加は、非正規雇用の増加による。

図表5に示すように、中期的に見ると、正規雇用は07年以降継続的に減少している(ただし、15年には増加して、13年の水準を超えた)。

それに対して非正規雇用は、02年から09年まで継続的に増えてきた。リーマンショック後、11年頃まではほぼ横ばいになったが、13年以降再び増加傾向になった。

このように、13年以降の雇用者の増加は、非正規雇用の増加によるものなのである。

このような雇用情勢下では、将来の所得の見通しが確実でない。だから、恒常所得が増加することにはならない。

上で見たように選択的・任意的消費が伸びないのは、このためだ。

◆図表5:正規と非正規の職員・従業員

■将来不安が解消されなければ消費は増えない いま必要なのは新産業と社会保障の財源手当て

可処分所得には、社会保障・福祉政策も影響を与える。年金によってどれだけ生活が保障されるか、あるいは医療の自己負担がどれだけ少なくて済むか、あるいは要介護状態になったとき、どれだけの公的支援が期待できるかなどが、恒常所得に影響し、したがって現在の消費に影響するのだ。

支出だけが膨らんで財源手当がなされないという状態は、短期的にはありえても、長期的にはありえない。したがって財源手当のない社会保障支出の増加が提示されても、信頼されないか、あるいは将来の負担増加が予想されてしまう。

例えば、育児支援の新政策を行なっても、財源手当てがはっきりしなければ、人々の期待を好転させることにはならず、したがって恒常所得を増やすことにはならない。だから、消費は増加しないだろう。

消費税増税の再延期は、人々に将来の社会保障支出の削減、あるいは負担の増加を予想させる。だから、増税を再延期しても、長期的な恒常所得を増加させる効果はない。したがって消費には影響しないだろう。

いずれにせよ、緊急対策や消費税増税再延期によって消費が増加することにはならないはずである。

上で見たように、 「消費税が増税されたために、人々が消費を抑え、消費性向が下がり、消費が減った」というようなことはない。消費性向は長期的に見て低下しているが、それは消費税増税によって生じたことではなく、長期的な可処分所得の見通しの悪化によるのである。

それに加えて、実際の可処分所得が減少するために、消費が減少するのだ。

問題は、そうした状況が将来も続く(あるいは悪化する)と予想されていることである。将来の所得の伸びと、雇用の確保において大きな不安がある。そして、社会保障・福祉政策は財源の裏付けがないので、将来の継続性に疑問がある。

消費を喚起したいのであれば、この状況を変える必要がある。

だから、いま必要なことは、恒常所得を増加させて、消費性向を引き上げることだ。

そのためには、将来の雇用を確実にする必要がある。それは、新しい技術を活用する新産業が登場することによってしか実現できないだろう。そのためには、規制緩和を進めることが必要だ

そして、社会保障・福祉施策の財源手当てをはっきりさせることだ。

題名には必ず「阿修羅さんへ」と記述してください。

題名には必ず「阿修羅さんへ」と記述してください。