�}�C�i�X�����͒����������A���Z�����������邾��

http://diamond.jp/articles/-/86117

2016�N2��11���@����I�I�Y [����c��w�t�@�C�i���X�����������ږ�]�@�_�C�������h�E�I�����C��

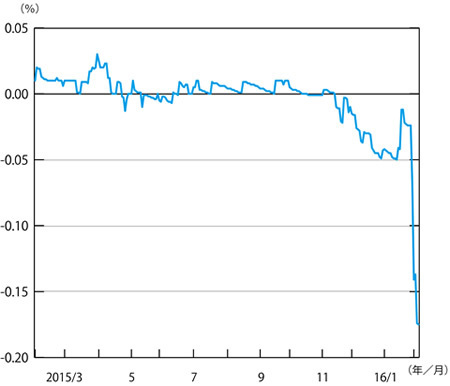

2��9���ɂ́A���������i10�N�������j�����̃}�C�i�X���L�^�����i�ʐ^�̓C���[�W�j

�}�C�i�X�����́A����ǂ̂悤�ɐ��ڂ��邾�낤���H

�C�[���h�J�[�u�i�����̊��ԍ\����\���Ȑ��j�͂���ƁA�s��̗\�z�́A���̂Ƃ��肾�B��1�ɁA���N�Ԃ͑����B�������A�}�C�i�X�����g�傷��̂ł͂Ȃ��A�ނ���k������B�����āA���N��ɂ̓v���X�����ɕ��A����B

�����������Ƃ��l������ƁA�}�C�i�X�������o�ς̍\����傫���ς���悤�Ȃ��Ƃ͂Ȃ����낤�B

��10�N���܂ŗ���肪�}�C�i�X�ɂȂ������}�C�i�X������10�N�Ԃ������킯�ł͂Ȃ�

���{��s�̃}�C�i�X���������ɂ���āA�����͋}���ɉ��������B1�N���̏ꍇ�́A�}�\1�̂Ƃ���ł���B2��1������}���ɉ����������Ƃ�������i�������A�}�C�i�X���������O��2015�N10�����{����}�C�i�X�ɂȂ��Ă��邱�Ƃɂ����ӂ��K�v���j�B

�܂��A2��9���ɂ́A10�N���܂Ń}�C�i�X�ƂȂ����B���̂悤�ɒ����̋����܂Ń}�C�i�X�ɂȂ����̂́A�Ռ��I�������B

���}�\1�F1�N�������̐���

�i�����j�����ȁA�������

�ȏ�́A�L������Ă���B���܂蒍�ڂ���Ă��Ȃ����d�v�Ȃ̂́A�C�[���h�J�[�u�̌`��̕ω����B

�C�[���h�J�[�u�Ƃ́A�����̊��ԍ\���i���Ԃ������Ȃ�Ƌ������ǂ̂悤�ɕω����邩�Ƃ����\���j��\���Ȑ��ł���B���̕��͂ɂ���āA���܂��܂ȏ��邱�Ƃ��ł���B

�Ⴆ�A��q�̂悤�ɒ����̋������}�C�i�X�ɂȂ������Ƃ���A�}�C�i�X�����́A����10�N�Ԃ��p������ƍl�����l�����邩������Ȃ��B�������A�C�[���h�J�[�u�͂���ƁA�����ł͂Ȃ����Ƃ�������̂ł���B

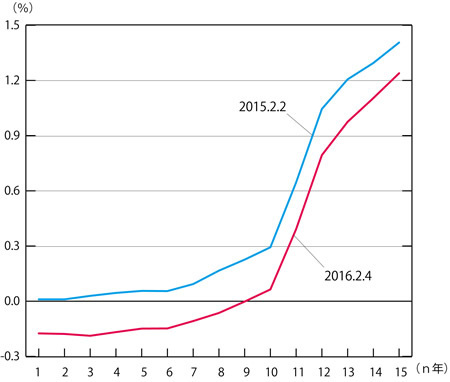

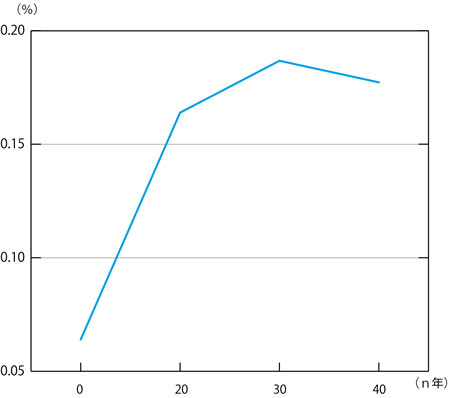

�����Ȃ̍��������̃f�[�^��p���āA�ŋ߂̃J�[�u��1�N�O�̃J�[�u���r����ƁA�}�\2�Ɏ����Ƃ���ł���A�قڕ��s�ɓ����Ă���B

���}�\2�F�C�[���h�J�[�u

�i���j�����̐�����n�N�ł��邱�Ƃ������i�����j�����ȁA�������

�}�\1�Ō����悤�ɁA�����̕ω��͕s�A���I�ȕω��ł���A���A�ቺ�����傫���B����ɑ��āA�C�[���h�J�[�u�̌`��́A40�N���x�̊��Ԃ��T�ς���A�قƂ�Ǖς���Ă��Ȃ��B

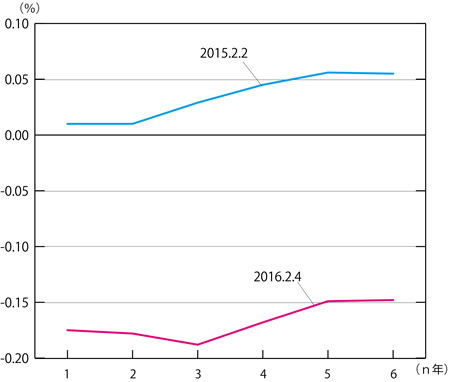

�������A4�N�����̂Ƃ�����ڍׂɌ���ƁA�}�\3�̂悤�ɂȂ��Ă���B�킸���ł͂��邪�A�E������ɂȂ��Ă���̂����ڂ����B����́A1�N�O�ɂ͌����Ȃ��������ۂ��B

���}�\3�F�C�[���h�J�[�u�i�g��}�j

�i���j�����̐�����n�N�ł��邱�Ƃ������i�����j�����ȁA�������

�ȉ��ŏڂ�����������悤�ɁA�����̋������}�C�i�X�Ɨ\������Ă���ƁA���ۂ̋����̃}�C�i�X�����A�����ɂȂ�قNJg�債�Ă��܂��i�܂�A�C�[���h�J�[�u���E������ɂȂ�j�̂ł���B�����������ۂ��A�����y���ł͂��邪�A���łɐ����Ă��邱�ƂɂȂ�B

�������A���̏�Ԃ͂ǂ��܂ł������Ă���킯�ł͂Ȃ��A4�N����́A�J�[�u���E�オ��ɕς���Ă���B���̂��Ƃ́A�\���������v���X�ɓ]�������Ƃ��Ӗ�����̂ł���B

���̏ڂ������e���A�ȉ��ɏq�ׂ�B

���}�C�i�X�����͂��炭�͑����Ɨ\������Ă���

�C�[���h�J�[�u�̕��͂��瓾���錋�_�����炩���ߎ����ƁA���̂Ƃ���ł���B

�i1�j1�N�̃}�C�i�X�����́A5�N�Ԓ��x�͑����Ɨ\������Ă���B

�i2�j�������A�}�C�i�X���͂��Ȃ�k�����A1�N��ȍ~�́A�قƂ�ǃ[���ɂȂ�Ɨ\������Ă���B

�i3�j1�N�����́A6�N�ォ��̓v���X�ɂȂ�B

�i4�j10�N�����́A10�N��ȍ~�͈���I�ɂȂ�Ɨ\������Ă���B

�ȏ�̂悤�Ȍ��_�������闝�R���ȉ��ɐ������悤�B

�����I�ɂ킩��₷�����邽�߂ɁA�ݎ�z�肷�邱�Ƃɂ���B�ݏo�����A�ؓ������A���̗����́A���ׂē������Ƃ���B�����_��0�Ƃ���B

n�N�ڂ�1�N�ԑݎ̃t�H���[�h���[�g�i�敨�����j��x(n)���A���݂�n�N�ݎ̃��[�g��r(n)���Ƃ���B�����ŁA���̂悤��2�̌_����l����B

�_��A�ł́A���_�[���i���݁j�ɂ����āAr(n)���̃��[�g��n�N�Ԃ̎��������A����Ɂun�N�ڂɂ�����x(n)���̃��[�g��1�N�Ԃ̎���������v�Ƃ����敨�_��������_�Ō��ԁB(n�{1)�N�̍Ō�ł̌������v�́A�k1�{x(n)�^100�l�k1�{r(n)�^100�l^n ���i������^�̋L���́A�ׂ����\���j�B

�����ŁA�_��B�ł́A���_�[���ɂ����āAr(n�{1)���̃��[�g��(n�{1)�N�Ԃ̎���������B(n�{1)�N�̍Ō�ł̌������v�́A�k1�{r(n�{1)�^100�l^(n�{1) �ł���B

�敨�_��͌����_�ŏ��������ׂČŒ肳���̂ŁA�s�m�����i���X�N�j���Ȃ��B���������āA�_��A�ƌ_��B�́A�܂������������̂ł���B���������āA���̊W���������Ȃ���Ȃ�Ȃ��B

�k1�{r(n�{1)�^100�l^(n�{1)���k1�{x(n)�^100�l�k1�{r(n)�^100�l^n �c�c�i1�j

���̎�����Ar(n�{1)��r(n)�̑召�W�ƁAx(n)��r(n)�̑召�W�Ƃ����l�ł��邱�Ƃ�������B

�C�[���h�J�[�u���E������Ƃ́Ar(n�{1)��r(n)���Ӗ�����B���������āAx(n)��r(n)�ƂȂ�B�o���_��r(1)��0�Ȃ̂ł��邩��Ax(n)�����̒l�ƂȂ�B�܂�A�敨���[�g�̓}�C�i�X�����ƂȂ�B

�����A�C�[���h�J�[�u���E�オ��ɂȂ�ƁAr(n�{1)��r(n)�ƂȂ�A���������āAx(n)��r(n)�ƂȂ�B���̏�Ԃ����炭�����Ax(n)�̓v���X�ɂȂ邾�낤�B

��1�N������6�N�ォ��̓v���X�ɂȂ�Ɨ\������Ă���

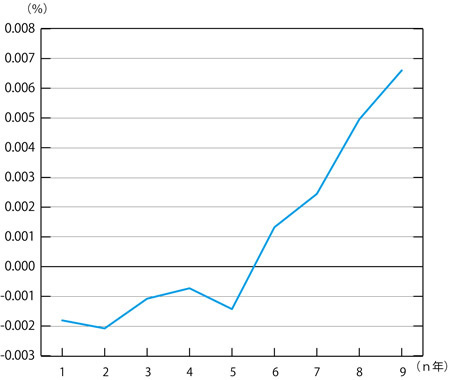

�����ŁA�敨����r(n)�́A�����̋����Ɠ��������̂Ɖ��肵�悤�B��������An=1,2,�c�c,9�ɂ��āA���ۂ�r(n)�̒l������x(n)���v�Z���邱�Ƃ��ł���B���̂悤�ɂ��Čv�Z���ꂽ�敨���[�g�́A�u�C���v���C�h�E�t�H���[�h���[�g�v�i�v�Z���ꂽ��n�����[�g�j�ƌĂ��B�����Ȃ́u�������v��2��4���̒l��p���Čv�Z�������ʂ́A�}�\4�Ɏ����Ƃ��肾�B

���}�\4�Fn�N���1�N�̃C���v���C�h�E�t�H���[�h���[�g

�i���j�����ȁA�������̃f�[�^��p���ĕM�Ҍv�Z

1�N�����x(n)�́A5�N��܂Ń}�C�i�X�����A�قƂ�ǃ[�����B�����āA6�N�ڂ���̓v���X�ɂȂ�B

���̌��ʂ̕]���́A��������B

�܂��A1�N�̃}�C�i�X�����́A�����ɏI���̂łȂ��A5�N���x�͑����B���̈Ӗ��ł́A�}�C�i�X�����͂܂������ꎞ�I�Ȍ��ۂƂ������Ȃ��B

�������A���炩�Ƀ}�C�i�X�Ƃ����킯�ł��Ȃ��A�قƂ�ǃ[�����B������A�a�����ɂ͔g�y���Ȃ����낤�B

�����āA6�N�ڂ���̓v���X�ɂȂ��āA����ȏ�Ԃɖ߂�Ɨ\������Ă���B���������āA�o�ϊ����̊�{�ɉe������悤�Ȃ��Ƃɂ͂Ȃ�Ȃ����낤�B

9�N�̗���肪�}�C�i�X�ł���Ƃ������Ƃ́A������9�N��܂ł̋������}�C�i�X���Ƃ������Ƃł���B����9�N�Ԃɂ킽���ď�ɋ������}�C�i�X�ɂȂ��Ă���Ƃ������Ƃł͂Ȃ��B1�N�ォ��͋����͂قڃ[���ɂȂ�A6�N�ォ���͋������v���X�ɂȂ�̂����A�ŏ���1�N�Ԃő傫���}�C�i�X�ɂȂ��Ă���̂ŁA9�N�Ԃ�ʂ��Ă݂�}�C�i�X�ɂȂ��Ă��܂��Ƃ������Ƃł���B�܂荡��1�N�Ԃ��ُ�Ȋ��Ԃ��Ɨ\������Ă���̂��B

�܂�A�}�C�i�X�����Ƃ�����Ԃ́A����������ƒ������Čo�ς̍\����ς��Ă��܂��悤�Ȃ��̂ł͂Ȃ��Ƃ������Ƃ��B

��10�N�̃��[�g�͏���0.18���ň���I�ɂȂ�Ɨ\������Ă���

���l�ɂ��āAn�N�ڂ�10�N�̗������v�Z���邱�Ƃ��ł���B

r(n)�̒�`�͑O�Ɠ����ł���Ƃ��Ay(n)�͎��_n����10�N�ԑݎ�����敨�����Ƃ���ƁA���̊W������B

�k1�{r(n�{10)�^100�l^(n�{10)���k1�{y(n)�^100�l^10�k1�{r(n)�^100�l^n �c�c�i2�j

���̎���p���A�����Ȃ̍��������̃f�[�^�����ۂɌv�Z����ƁA�}�\5�̂Ƃ���ł���i���̐}�ŁAn��0�ɂ́A�����_��10�N�����������Ă���j�B

10�N�̃��[�g�̌��݂̗����ُ͈�ɒႢ���A10�N��ɂ�0.18�����x�ň���I�ɂȂ���̂Ɨ\������Ă��邱�ƂɂȂ�B

���}�\5�Fn�N���10�N�̃C���v���C�h�E�t�H���[�h���[�g

�i���j�����ȁA�������̃f�[�^��p���ĕM�Ҍv�Z

���m�Ɍ����ƁA��Ōv�Z�����t�H���[�h���[�gx(n)�́An�N�ڂ̗����r(n)�̗\���l�Ƃ͈Ⴄ�B���̗��R��������悤�B

��鑤���猾���ƁA���ɐ敨�̏����������Ă��A�܂荂�������ł����Ă��A���ꍇ������B�Ȃ��Ȃ�A���܂͒Ⴂ�����ł��A���������Ȃ��Ă��܂���������Ȃ����炾�B

�Ⴆ�A1�N���1�N�������͑����|0.1�����Ɨ\������邪�A�Ђ���Ƃ���ƃv���X�ō����l�ɂȂ��Ă��܂���������Ȃ��B��������Ƒ�ςȂ��ƂɂȂ�̂ŁA���݂̐敨�������{0.1���ł����Ă������ق����悢�ƍl���邾�낤�B���̍��́A�댯��������邽�߂Ɏx�����Ă��悢�v���~�A���ł���A�u���X�N�v���~�A���v�ƌĂ��B

�t�ɁA�݂������猩��ƁA�敨�̋������}�C�i�X�ő傫���Ă��A���ܖ��Ă��܂����ق����悢�ƍl���邩������Ȃ��B

���ۂ̐敨�����́A���̗��҂̂ǂ��炪�������ɂ���Č��܂�B���ʂ́A���̃��X�N������v�̂ق��������̂ŁA���X�N�v���~�A���͐��ɂȂ�B

�܂�A�}�\5�Ōv�Z����x(n)�͏�����r(n)�̗\���ł͂Ȃ��A�ȏ�ŏq�ׂ��悤�ȃ��X�N�v���~�A�����܂ނ��̂Ȃ̂ł���B

�������ŕs���R�ȍ\���͒��������Ȃ��@�}�C�i�X�����͋��Z�����������邾��

�������}�C�i�X�ɂȂ�ُ͈̂�Ȏ��Ԃł���B����̃}�C�i�X�����́A���ԋ�s�̓��ⓖ���a���Ɂ|0.1���̕t��������Ƃ����A���Ȃ苭���ŕs���R�ȕ��@�ɂ���Ď������ꂽ�B���������\�������������Ȃ��Ɨ\������Ă���̂́A����Ӗ��ł͓��R�̂��Ƃ��B

���������āA���Z�s��ɝ������ʂ������炷���Ƃ͂����Ă��A�}�C�i�X�������o�ς̃p�t�H�[�}���X�����コ����悤�Ȃ��Ƃ͂Ȃ����낤�B

�O��q�ׂ��悤�ɁA�}�C�i�X��������̈Ӗ��́A��ʂ̍��w�����~���A���Z�ɘa����̏o����e�Ղɂ��邱�Ƃł���B���̈Ӗ��ŁA���Ƃ��Ǝb��I�Ȑ��������������B

���ɗa���̃}�C�i�X�������L����A�l�X�̓L���b�V����ۗL����B�܂���Z�̌������͒ቺ����B���邢�́A�C�O���Y�ŕۗL����悤�ɂȂ邾�낤�B��������A���{�o�ςɂƂ��Ė]�܂������Ƃł͂Ȃ��B

�@�薼�ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�@�薼�ɂ͕K���u���C������ցv�ƋL�q���Ă��������B