http://www.asyura2.com/23/senkyo292/msg/254.html

| Tweet |

政策修正に追い込まれる日本銀行

http://uekusak.cocolog-nifty.com/blog/2023/10/post-310fe0.html

2023年10月28日 植草一秀の『知られざる真実』

0月30、31日に日銀が金融政策決定会合を開く。

同時に「経済・物価情勢の展望(展望レポート)」が発表される。

日銀は政策修正に追い込まれる見通しだ。

9月の政策決定会合後の記者会見で植田和男日銀総裁は「ねばり強く金融緩和を続ける」と述べたが、日銀の政策運営はすでに「金融緩和の修正」に転じている。

しかし、日銀は表向き、インフレ推進の姿勢を崩していない。

足下のインフレ率は日銀目標の2%をはるかに超えている。

2023年9月の全国消費者物価指数(生鮮食品とエネルギーを除く総合)上昇率は前年同月比+4.2%。

同じ9月の米国消費者物価指数(食品とエネルギーを除く)上昇率は前年同月比+4.1%。

日本のインフレ率が米国のインフレ率を上回っている。

その米国ではパウエルFRB議長が

「インフレを長期的に2%に引き下げるため、十分に制約的な政策を達成し、維持することを約束する」

「適切ならさらに金利を引き上げる用意がある」(いずれも9月FOMC後会見)

と述べている。

ところが日銀は、2%インフレが「持続的かつ安定的に達成される見通しが得られていない」ことを根拠に、インフレを推進する政策を続けるとしている。

国民生活が苦しめられている最大の原因はインフレの進行である。

「賃上げ」が叫ばれているが、労働者の生活に直結するのは実質賃金の変化。

名目賃金が上昇してもそれをインフレ率が上回るなら実質的な所得は減少する。

実質賃金の変化が重要だが、実質賃金は減り続けている。

本年7月の実質賃金指数伸び率(現金給与総額)は前年同月比2.5%の減少だ。

実質賃金は大幅に減り続けている。

インフレ進行下で名目賃金上昇率がインフレ率を上回ることはない。

また、現在の経済状況下で賃上げを実施できるのは体力の大きな大企業に限られる。

中小零細企業の多くで賃上げが実行されていない。

大企業だけが賃上げを実行すると労働者の賃金格差は一段と拡大する。

日銀は、いまなおインフレ推進の旗を振っている理由として、

「2%インフレが持続的かつ安定的に達成される見通しが得られていない」

ことを上げられているが、その「見通し」は日銀自身の見通しである。

本年7月の展望レポートにおける日銀のインフレ率見通しは、

2024年度 1.7%

2025年度 1.8%

(いずれも生鮮食品とエネルギーを除く総合)

で、この見通しに基づいて2%インフレが持続的安定的に達成される見通しが得られていないとしている。

実は日銀のインフレ率見通しが甘い。

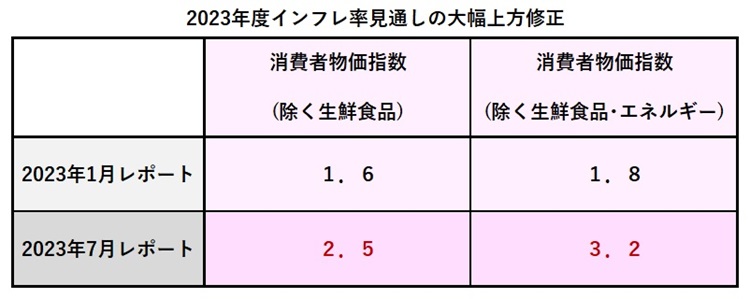

2023年度のインフレ率を日銀はどのように見通してきたか。

2023年度の「生鮮食品とエネルギーを除く総合」の消費者物価上昇率見通しとして、日銀は本年1月の「展望レポート」で以下の数値を提示した。

2023年度物価上昇率 +1.8%

ところが、本年7月の展望レポートで次の数値に書き換えられた。

2023年度物価上昇率 +3.2%

そして、2023年9月の実績値が+4.2%である。

今年度のインフレ率見通しについて、日銀は本年1月に+1.8%という見通しを提示した。

それを、わずか半年後の7月に+3.2%に修正した。

日銀のインフレ見通しがいかに甘いものであったのかが鮮明に示されている。

10月31日の展望レポートで日銀は2024年度ならびに2025年度インフレ率見通しを上方改定するのではないか。

甘すぎるインフレ見通しを提示してインフレの旗を振ることは百害あって一利なしだ。

2%を超えるインフレ率見通しを提示すると政策路線を修正せざるを得なくなる。

この状況に追い込まれる可能性が高い。

インフレに対する対応が遅い日本銀行。

この政策の遅さが金融市場の大きな波乱要因になってきた。

インフレ推進の旗を振ってきた日銀の責任は重い。

▲上へ ★阿修羅♪ > 政治・選挙・NHK292掲示板 次へ 前へ

最新投稿・コメント全文リスト コメント投稿はメルマガで即時配信 スレ建て依頼スレ

▲上へ ★阿修羅♪ > 政治・選挙・NHK292掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。