http://www.asyura2.com/23/senkyo291/msg/860.html

| Tweet | �@ |

�����o�ϔj�����C���t���U��

http://uekusak.cocolog-nifty.com/blog/2023/09/post-a2e651.html

2023�N9��30���@�A����G�́w�m��ꂴ��^���x

���{�̏���ҕ����w���㏸�����C���t�����͖{�N�W�����_�őO�N������R�D�Q���B

����̖ڕW�͑O�N������Q���㏸�B

������͂�����Ə����Ă���B

�Ƃ�킯�d�v�Ȑ��l�͐��N�H�i�ƃG�l���M�[�����������w���̏㏸���B

������͖{�N�W���ɑO�N������S�D�R���㏸�������Ă���B

����̃C���t���U���ڕW���͂邩�ɒ����Ă���B

�@�@�@�@�@�@�@�@�@�@�@�@����ҕ����㏸�����ځi���{����j

�������A����͌��݁A�C���t���U������𐋍s���Ă���B

���R��

�u�Q���C���t���������I������I�Ɏ������錩�ʂ��������Ă��Ȃ��v

�Ƃ������̂��Ƃ����B

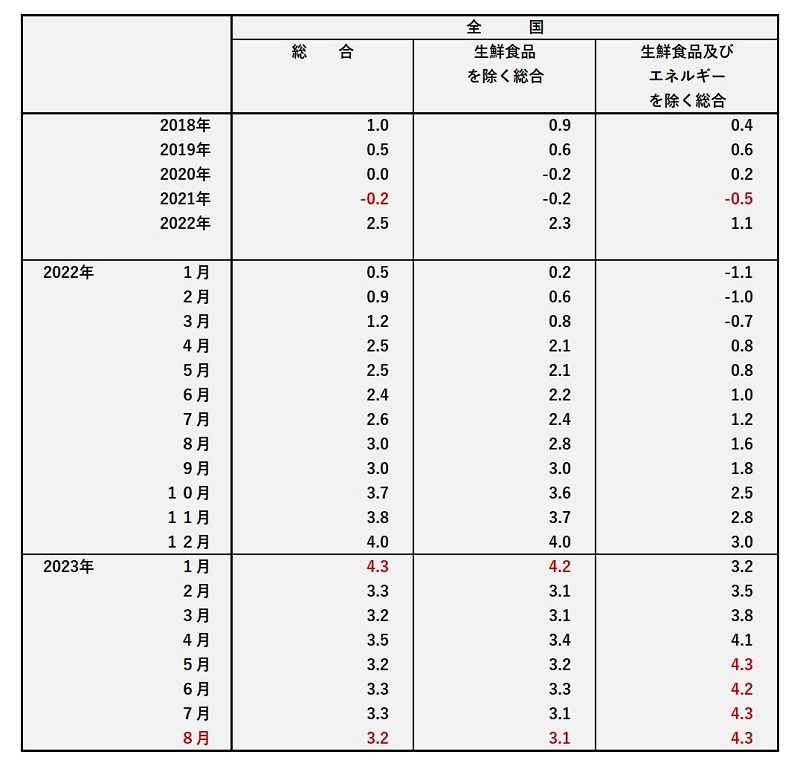

�V���̐����œ��₪���\�����u�o�ρE������̓W�]�i�W�]���|�[�g�j�v�œ���͂Q�O�Q�R�N�x�̏���ҕ����㏸�����R�D�Q���i���N�H�i�ƃG�l���M�[�����������j�Ƃ����B

�{�N�S�����_�ł̌��ʂ��͂Q�D�T���㏸�������B

�啝����C�����B

���̌��ʂ��C����w�i�ɓ���͂V�������Ő���C�����s�����B

�����������������܂ł̂O�D�T������P�D�O���Ɉ����グ���B

���R�̑Ή��ƌ�����B

�������A�X�������Ő��������ێ����A�C���t���ڕW����������܂ł́u�˂苭�����Z�ɘa�𑱂���v�Ƃ����B

���₪�u�Q���C���t���������I������I�Ɏ������錩�ʂ��������Ă��Ȃ��v�Ƃ��鍪���Ƃ��ē���C���t�������ʂ�������Ă���B

�V���W�]���|�|�g�ł̓���C���t�������ʂ��͈ȉ��̂��́B

�R�A�R�A�w���i���N�H�i�ƃG�l���M�[�����������j

�Q�O�Q�S�N�x�@�{�P�D�V��

�Q�O�Q�T�N�x�@�{�P�D�W��

�Q�O�Q�S�N�x�A�Q�T�N�x�̂�������Q����������Ă���B

����������ɓ����

�u�Q���̃C���t�����������I�E����I�ɒB������錩�ʂ��͓����Ă��Ȃ��v

�Ƃ��Ă���B

�������A����̃C���t�����ʂ��͊Â��B

�{�N�P���P�W���Ɍ��\�����u�W�]���|�[�g�v�œ��₪�������Q�O�Q�R�N�x�C���t�������ʂ��͎��̂��́B

�R�A�w���i���N�H�i�����������j�@�{�P�D�U��

�R�A�R�A�w���i���N�H�i�ƃG�l���M�[�����������j�@�{�P�D�W��

���ꂪ�{�N�V���́u�W�]���|�[�g�v�Ŏ��̂悤�ɉ��肳�ꂽ�B

�R�A�w���@�@�@�{�Q�D�T��

�R�A�R�A�w���@�{�R�D�Q��

�{�N�W���̃R�A�R�A�w���㏸���͂S�D�R���ɒB���Ă���B

�Q�O�Q�S�N�x�A�Q�T�N�x�̃C���t�������Q����啝�ɒ����邱�Ƃ͊ԈႢ�Ȃ����낤�B

�܂�A���{�ɂ����Ă��C���t���͊��S�Ɍx���������Ă���B

����́u�C���t���U���v�łȂ��u�C���t���}�~�v�ɐ����H����]������K�v������B

�Ƃ��낪�A����̓C���t���U����������߂悤�Ƃ��Ȃ��B

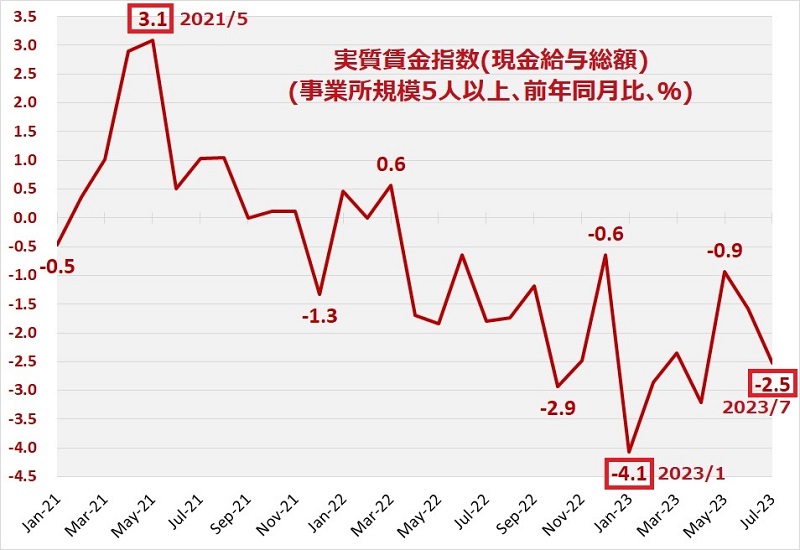

���̌��ʁA��Q��ւ�͈̂�ʘJ���҂��B

�J���҂̎��������w���͖{�N�V���ɑO�N��Q�D�T�������B

�������������Ă����Q�O�Q�P�N�T���ɂ͎����������O�N��R�D�P���������������̂ɁA��ח��Ƃ��ɓ]������

�J���҂P�l��������������w�����������ځi�������^���z��O�N�����䤁��j

�{�N�t�ɂ͊ݓc���t���������̒��グ�����������Ƒ����ł������A���ʂ�����Ύ��������̌����p���Ȃ̂��B

�C���t�����i�s����Ƃ��ɃC���t����������グ�͎������Ȃ��B

����͗��N�̏t���ł̒��グ���d�v�Ǝ咣���邪�A�����͓���̐����ΏۂłȂ��B

���ڂ̒�����������Ƃ��ɁA���̒����������Ō������邱�Ƃ��Ȃ��悤�A�����㏸��}�~����̂�����̖������Ӗ��ł���B

�C���t���𐄐i����Ύ��������͌�������B

����ɂ��C���t�����i�͍����ɑ���w�M�s�ׁB

���������C���t���U���͊�Ƃ̒����R�X�g�����炷���߁A���Ȃ킿�A�������������炷���Ƃ�ړI�ɒ��ꂽ����ł���B

�C���t���������𑝂��Ă���Ƃ��ɁA���̃C���t��������ɉ�������悤�ɐ�����^�c����͍̂����ɑ���\�s�s�ׂł���B

����͒����Ɋ�{���j���C���t���}�~�ɓ]������K�v������B

�@

������@�@�@�@�@ �����C���� > �����E�I���E�m�g�j291�f�����@���� �@�O��

�ŐV���e�E�R�����g�S�����X�g �@�R�����g���e�̓����}�K�ő����z�M �@�X�����Ĉ˗��X��

������@�@�@�@�@ �����C���� > �����E�I���E�m�g�j291�f�����@���� �@�O��

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B���ׂẴy�[�W�����p�A�]�ځA�����N���������܂��B�m�F���[���͕s�v�ł��B���p�������N��\�����Ă��������B