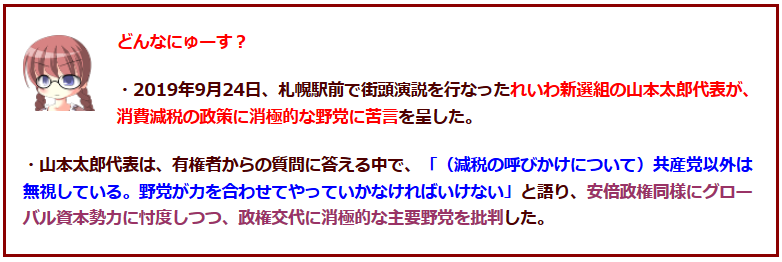

https://www.sangiin.go.jp/japanese/annai/chousa/keizai_prism/backnumber/h19pdf/20073913.pdf���ʉ�v�̌���ɂ�������_�Ɓu���ʉ�v�Ɋւ���@���v

���Z�ψ������ ���� �Ǒ� 1.�͂��߂� �Ώo�K�͂���ʉ�v��4�{�ȏ� �ɂ��Ȃ���ʉ�v�ɂ��ẮA�u�ꉮ�ł�����A����ł����Ă��v�ƗႦ��ꂽ1�悤�ɁA�]�����瓧�����̌��@�⑽�z�̕s �p�z�A��]���̔������A�����̖��_���w�E����A���̉��v�͋i�ق̉ۑ�Ƃ� ��Ă���B ���� 18 �N5���ɐ��������u�ȑf�Ō����I�Ȑ��{���������邽�߂̍s�����v�� ���i�Ɋւ���@���v(�s�v���i�@)�ɂ����āA���ʉ�v���v�ɂ��Ă��ʋ�� �I�Ȑi�ߕ����K�肳��A���̉��v�����s�i�K�Ɍ����ē����o�������Ƃ́A�{�� �� 27 ���u���ʉ�v�̐��斳�����v�Ɍ����āv�ɂ����Ă��q�ׂ�ꂽ�Ƃ���ł� �邪�A19 �N3���ɐ��������u���ʉ�v�Ɋւ���@���v(�ȉ��A�u����@�v�Ƃ���) �ɂ���āA���悢�悻�̗��ꂪ��̉�����Ă����B ����ŁA18 �N 10 ���ɂ͉�v�����@����Q�c�@�̌����v���Ɋ�Â����u�� �ʉ�v�̏Ɋւ����v�����̌��ʂɂ��āv����o����A���ʉ�v�̏� �Ɩ��_���N���ɂȂ����B

�{�e�ł́A���ʉ�v�̌���Ƃ��̖��_�y�ѓ���@�Ɏ����ꂽ���v�ɂ��� �T�ς���B 2.���� 17 �N�x���ʉ�v�Γ��Ώo���Z�̊T�v 2-1.���� 17 �N�x���ʉ�v�Γ��Ώo���Z�̏ƍΏo�K�͂̑��� ���� 17 �N�x���Z�ɂ����� 31 ���ʉ�v 63 ����̍Γ����Z�z�A�Ώo���Z�z�̒P�����v�z�́A���ꂼ�� 452 �� 1,410 ���~(�ΑO�N�x�� 7.8%��)�A401 �� 1,835 ���~(�� 6.7%��)�ł���(�}�\1)�B��ʉ�v�̍Ώo���Z���z(�x�o�ύΏo�z) �� 85 �� 5,195 ���~�ł��邩��A���ʉ�v�͈�ʉ�v�̖� 4.7 �{�̍Ώo�K�͂Ƃ� �����ƂɂȂ�B ���̍Ώo�K�͔͂N�X�g��X���ɂ���A10 �N�O(8�N�x)�� 245 �� 2,104 ���~ �ɔ�ׁA155 �� 9,731 ���~(63.6%)���債�Ă���B����́A��Ƃ��āA������������ʉ�v�ɂ����č��y�юؓ����c���̑���ɔ��������Ҕ���� ���Ă��邱�ƁA��t�ŋy�я��^�Ŕz�t�����ʉ�v�ɂ����Ēn�������̍����s�� �̊g��ɂ��n����t�Ō�t�����������Ă��邱�ƁA�����Z���������ʉ�v�� ������ 13 �N�x���甭�s�ł��邱�ƂɂȂ��������̔��s�����������Z������ �ɌJ�������邱�ƂƂȂ������ƂȂǂ̂��߂ł���A����3��v���������x �o�ύΏo�z�́A8�N�x���s�[�N�Ɍ����X���ƂȂ��Ă���2�B 2-2.��]���̏����y�ѐϗ����E�����̏� �Γ����Z�z(���[�ύΓ��z)����Ώo ���Z�z(�x�o�ύΏo�z)������������ �z(�ȉ��A�u���Z��]���v�Ƃ���)�� 50 �� 9,574 ���~�ŁA�Γ����Z�z�ɐ�߂� ������ 11.3%�ł���B���ʉ�v�ɂ������]���Ɋւ��Ă͊e���ʉ�v���Ƃɏ� �����@�����߂��Ă��邪�A�S�̂ł́A���N�x�̍Γ��ւ̌J���ꂪ 41 �� 4,661 ���~�A�ϗ����E�����ւ̌J���ꂪ7�� 7,868 ���~�A���N�x�̈�ʉ�v�ւ̌J�� �ꂪ1�� 6,655 ���~�ȂǂƂȂ��Ă���B �܂��A17 �N�x���Z�g�����̐ϗ����E�����̎c���� 212 �� 3,208 ���~(�ΑO �N�x�� 1.7%��)�ł���B 2-3.�J�z�z�E�s�p�z�̏� ���ʉ�v�S�̂̌J�z�z�� 14 �� 5,752 ���~(�ΑO�N�x�� 23.3%��)�ƂȂ��� ����B�܂��A���ʉ�v�S�̂̕s�p�z��9�� 2,312 ���~(�s�p�� 2.2%)�ƂȂ� �Ă���B 3.��v�����@�̌������ʂɊ�Â����ʉ�v�̌���ɂ�������_ �O�q�̕��u���ʉ�v�̏Ɋւ� ���v�����̌��ʂɂ��āv�ł́A�� �v�����@���Q�c�@����̌����v���Ɋ�Â����ʉ�v�̏������������ʁA1 �����̓������̊m�ۂ��\���ɐ}���Ă��Ȃ��A2���z�̌J�z�z�E�s�p�z�A ���Z��]�����p�����Ĕ������Ă���A3�ϗ������ۗ̕L�K�͂Ɋւ������� �̓I�ɒ�߂��Ă��Ȃ��A4�\�Z�ώZ�Ǝ��s���тƂ����������Ă����Ԃ��p �����Ă���A5�o���@�l�ɂ����ČJ�z��������������肵�Ă���Ȃǂ́A���� ������̉ۑ肪����ꂽ���Ƃ�����Ă���B 3-1.�����̓����� �܂��A�����ʂɂ����铧�����Ɋւ��� �A�Ⴆ�A�e���ʉ�v�̍Γ����v�z�� ��߂��ʉ�v����̌J�����̊���(��ʉ�v�J����)�ɂ��āA���Ƃ����` �Ŗ����������͒���I�ɒ���Ă��Ȃ��Ȃǂ̖�肪����B �܂��A �Ώo�ʂɂ����铧�����Ɋւ��āA�Ⴆ�A�\�Z�ƌ��Z�̑Δ�ɂ����āA �����ʂɂ��Ă͌��Z���ł͋敪���邱�ƂƂ���Ă��炸�A�\�Z���E���Z���� �ł��̑Δ���s�����Ƃ�����ƂȂ��Ă�����A�J�z�z�E�s�p�z�ɂ��āA�N�x ���Ƃ̐��ڂ��ꗗ�ł���`�Ŏ�����Ă��Ȃ��Ȃǂ̖�肪����B ����ɁA���ʉ�v�S�̂Ɋւ��铧���� �ɂ��āA�Ⴆ�A��ʉ�v�Ɠ��l�� �u�Љ�ۏ�W��v�u�������ƊW��v�̂悤�Ȏ�v�o��ʕ��ނ������ȖڃR�[ �h���t����Ă��炸�A�d�_�{�����ւ̎����z���̏��c���ł��Ȃ��Ȃǂ̖� �肪����B ���̂悤�ɁA�����̓������̊m�� ���K�������\���ɂ͐}���Ă��Ȃ��� ���ƂȂ��Ă���B 3-2.�J�z�z�E�s�p�z�A���Z��]�� ��v�����@�̕ɂ��ƁA14~16 �N�x��3�N�Ԃɂ�����J�z�z�E�s�p�z�A ���Z��]���͈ȉ��̂悤�ɂȂ��Ă���B �܂��A�J�z�z�ɂ��ẮA���c�y�n���ǎ��Ɠ��ʉ�v��4���ʉ�v5����� �����āA�J�z�z��3�N�ԘA������ 100 ���~�ȏォ�J�z���� 10%�ȏ�ƂȂ��� ����A���H�������ʉ�v���n�ߌ������ƂɌW����ʉ�v�ɂ�����J�z�������z �ɏ���Ă���(�}�\2)�B �܂��A�s�p�z�ɂ��ẮA�n�k�ĕی����ʉ�v��8���ʉ�v 10 ����ɂ����āA �s�p�z��3�N�ԘA������ 100 ���~�ȏォ�s�p���� 10%�ȏ�ƂȂ��Ă���(�} �\3)�B�ی����ƂɌW����ʉ�v�̕s�p�z�E�s�p���������͈̂�T�Ɉ������Ƃ� �͌������A���ӂ�v���邪�A�_�ƌo�c��Ջ����[�u���ʉ�v�Ȃǂ́A���Ǝ��� �̃j�[�Y�̖�蓙������������B ���̂悤�ɌJ�z�z�E�s�p�z�����z���p���I�ɔ������Ă�����ʉ�v�ɂ� �ẮA�J�z�����O�I�ɔF�߂Ă��鐧�x�̎�|�y�ь��Z�̗\�Z�ւ̓I�m�Ȕ��f �Ƃ����v������݂č����������\���ɋ@�\���Ă���Ƃ͕K�����������Ȃ��� �ɂ���B ����ɁA���Z��]���ɂ��ẮA�f�Սĕی����ʉ�v��6���ʉ�v7����� �����āA���Z��]����3�N�ԘA������ 500 ���~�ȏォ��]���� 30%�ȏ�Ƃ� ���Ă���(�}�\4)�B ���̂悤�ɑ��z�̌��Z��]�����p�����Ĕ������Ă���w�i�ɂ��ẮA�O�q �̌J�z�z�E�s�p�z�̌p���I�Ȕ����̂ق��A�d���J�����i�����ʉ�v�̂悤�ɁA �Ώo�K�͂ɘA��������������������������邱�Ƃ����̗v���̈�ɂȂ��� ������̂�����A���������̌����I���p��}���ŁA�����������@�\���ɂ����ƂȂ��Ă���B 3-3.�ϗ������ۗ̕L�K�� ���ʉ�v�ɐݒu����Ă���ϗ������̎����́A16 �N�x�����݂� 18 ���ʉ�v 30 ����� 33 ��������A���ݖ��͏����ɂ����鎖�Ƃ̍����ɏ[�āA���邢�͌� �Z��̕s���ɔ����邱�ƂȂǂ�ړI�Ƃ��Đݒu����Ă���B���̂��������^�p ���ʉ�v�́u�����Z�������v�y�сu�O���ב֎����v������ 31 ������ 16 �N�x�� �c���͍��v�� 201 �� 4,740 ���~�ł���A����͌��N�x���c���̖� 2.4 �{�ƂȂ� �Ă���B ��L 31 �����̂��� 16 �N�x�����݂Ŏc���̂��� 27 �����ɂ��āA��v�����@ ���X�I�Ɏ����ۗL�{��3�Ƃ����w�W��p���Ă��ۗ̕L�K�͂��݂��Ƃ���A10 ����4�ɂ����ĉߋ� 10 �N�Ԃ̎g�p���т��[���ƂȂ��Ă���ق��A�g�p���т̂� �� 17 �����̂���3����5�ɂ����āA�����ۗL�{���� 100 �ȏ�ƂȂ��Ă���B ���_�A�ی����Ɠ��ʉ�v�̂悤�ɁA�����̕ی������̈��グ��}��������A �ُ�ЊQ���ی����̂̔����ɔ������肷�邽�߂̐ϗ������̂ق��A�����Z���� ���A�O���ב֎��������ʉ�v�̐ϗ����̂悤�ɁA�e�N�x�̌��Z��̕s���ɏ[�� �邱�Ƃ�ړI�Ƃ��Ȃ��猋�ʓI�ɂ��̂悤�Ȏ��Ԃ��������Ȃ��������̂�����A �g�p���т��[���ł��邱�Ƃ⎑���ۗL�{�����������Ƃ̐������T�ɘ_���邱 �Ƃ͂ł��Ȃ��B����ŁA�����ݒu�ȍ~�g�p���т��Ȃ��d���J�����i�����ʉ� �v�̎��Ӓn�搮�������̂悤�ɁA�����������\�肳���������v�ɏ[�Ă邱�� ��ړI�Ƃ��Ă��邪�A��������q�͔��d�{�݂̗��n�ɂ��Č����������� �Ǝg�r�̂߂ǂ������Ȃ��Ȃ邨����̂��鎑��������A�ϗ������ۗ̕L�K�͂� �K�������ɂ��Ă͐T�d�Ɍ�������K�v������B �������A����ł͕ۗL�K�͂Ɋւ����̓I�Ȋ���߂Ă���ϗ������͂� �Ƃ�ǂȂ��A���̋K�͂̓K�������ɂ��Ĕ��f�ł����A�����̗L�����p��}�� ��ł̍����������@�\���ɂ����ƂȂ��Ă���B 3-4.�\�Z�ώZ�Ǝ��s���тƂ̑Δ� ��v�����@�́A�e���ʉ�v�ɂ�����\�Z�̎��s�ɂ��āA���ɗ\�Z�ώZ �Ƃ̑Δ�ɒ��ڂ��Č������s�����B �܂��A�d���J�����i�����ʉ�v�ɂ��āA16 �N�x�Γ��\�Z�� 10 ���~�ȏ� �Ŏ��[���� 150%�ȏ�́u�ځv�̓���ΏۂƂ� 14~16 �N�x�̍Γ��������� ���Ƃ���A�d�����n����́u�O�N�x��]������v(16 �N�x���[�� 155%)�A�d�� ���p����́u�O�N�x��]������v(�� 259%)�ɂ��āA���[���� 150%�� �Ă�����p�����Ă���A�Γ��\�Z�ώZ���ߏ��ł������B����A�Ώo�ɂ��� �ẮA�d�����n����(16 �N�x�\�Z�ώZ�z 7.6 ���~��)�y�ѓd�����p����(�� 28 ���~��)�ɂ��āA�\�Z�ώZ�����Ă�����̂̎��s���т��Ȃ����p������ ������A�d�����n����(16 �N�x�x�o�ϊz 2.6 ���~)�ɂ��āA�\�Z�ώZ���Ȃ� �܂��s����Ă�����p�����Ă���ȂǁA�\�Z�ώZ�Ǝ��s���тƂ̂����� �������I�ɐ����Ă����B �܂��A�����Z���������ʉ�v�ɂ��āA�Ώo�̂������ɍ����������߂��� �u������v(16 �N�x�\�Z�z 64 �� 5,962 ���~�A���Z�z 58 �� 381 ���~)��Ώۂ� �� 16 �N�x�𒆐S�Ɍ��������Ƃ���A�\�Z�ώZ���Ȃ��܂��s���p�����Ă���o ��v 778 ���~(16 �N�x�x�o�ϊz)�A�\�Z�ώZ�����Ă�����̖̂����s���p�� ���Ă���o��v 3,093 ���~(���\�Z�ώZ�z)����A��������\�Z�ώZ�Ǝ��s ���т̂������������I�ɐ����Ă����B�Ȃ��A������ɂ����ẮA�����̎�������̂��̂���̂Ƃ��Ď��s���Ă���Ȃǂ̂��߁A���Z�z�Ǝ�������̑Ή��W �����m�ɂȂ��Ă��Ȃ��������̂��v4�� 7,506 ���~(���x�o�ϊz)�������B ���̂悤�ɗ\�Z�ώZ�Ǝ��s���тƂ����������Ă����Ԃ��p�����邱�Ƃ�A �\�Z�ώZ�Ǝ��s���тƂ��Δ�ł��Ȃ����Ԃ��p�����邱�Ƃ́A�������������� �ɂ����Ȃ邨���ꂪ����B 3-5.�o���@�l��������J�z������ �Y�Ɠ������ʉ�v�̏o����ł��錤���J���@�l�ł́A�قƂ�ǂ̊��肪�J�z ������������Ă���A���� 17 �N�x���̍��v�z�� 2,641 ���~(�����ʉ�v�o���� ���� 2,416 ���~)�ɏ���Ă���B�܂��A�d���J�����i�����ʉ�v�̏o����� ����j�R���T�C�N���J���@�\�ł́A���U���̌�������2�� 5,657 ���~(���ʉ� �v�o�������ɌW���v��1�� 1,868 ���~)�ɏ���Ă���B 4.����@�Ɏ����ꂽ���v ���݁A31 �̓��ʉ�v�@�Ɋ�Â� 31 �̓��ʉ�v���ݒu����Ă��邪�A����@ �ɂ����āA���s�̑S 31 ���ʉ�v�@��6�� 18 �N�x����Ŕp�~���A�V���� 17 �̓� �ʉ�v7��ݒu����ƂƂ��ɁA�e���ʉ�v�ɋ��ʂ���K�肪��߂�ꂽ�B ���@��1��(����)�ł́A��Ɖ�v�� ���s���Q�l�Ƃ�������(�Ȓ��ʍ����� ��)�̍쐬�y�э�����b�ւ̑��t���A�e���ʉ�v�̏��Ǒ�b�ɑ��`���t���� �ƂƂ��ɁA���t�ɑ��A�{���ނ���v�����@�̌������o�č���ɒ�o���Ȃ��� �Ȃ�Ȃ��Ƃ��ꂽ8�B����ɁA���Ǒ�b�͂����������������C���^�[�l�b�g �̗��p���̑��K�ȕ��@�ɂ��J�����Ȃ���Ȃ�Ȃ��Ƃ��ꂽ9�B �܂��A���ʉ�v�̏�]���̏����ɂ� �āA���ʂ̃��[���Ƃ��āA�����I�Ȍ� �ς�Ɋ�Â��ςݗ��Ă���z�◂�N�x�̍Ώo�����ɏ[�Ă邽�ߗ��N�x�̍Γ��� �J��������z�������A�\�Z�Œ�߂�Ƃ���ɂ��A��ʉ�v�ɌJ�����邱 �ƂƂ��ꂽ10�B ����ɁA���ʉ�v�̐ϗ����ɂ��Ă� �A���̕K�v���A�K�v�Ȑ��������e���� ��v�\�Z�̐ϗ������ו\�ɂ����Č��\���邱�ƂƂ��ꂽ11�B �����ł͑��ɁA�]�T���̗a����ؓ��� ���y�ьJ�z���Ȃǂɂ��Ċe���ʉ�v ���ʂ̋K�肪��߂�ꂽ�B �Ȃ��A���@��2��(�e���ʉ�v�̖ړI�A�Ǘ��y�ьo��)�ɂ����ẮA�V�݂� ��� 17 �̊e���ʉ�v���ƂɖړI�A���Ǒ�b�A����敪�A�Γ��y�эΏo�A��ʉ� �v����̌J���Ώیo��A�ϗ����A�ؓ����Ώیo��y�ьJ�z���Ȃǂɂ��Ă̋K �肪��߂�ꂽ�B 5.�܂Ƃ� ���ʉ�v�̌������ɂ��ẮA�Q�c�@�Ƃ��āA16 �N�x���Z�ɂ����ē��t�ɑ� ����x�����s���A�e���ʉ�v�̎������Ƃ̌������ɉ����A�]�莑���̏k���A�� �ʉ�v�ւ̌J����E�J�߂��A���Ƃ̎��Ԃɑ������K�ȗ\�Z�v��ȂǁA������ �̂��߂̖ڂɌ�������P�����߂��B����ɑ����{����o�����u���� 16 �N�x�� �Z�Ɋւ���Q�c�@�̋c���ɂ��ču�����[�u�v�ɂ́A����@�� 19 �N�ʏ퍑��� ��o���A19 �N�x���ʉ�v�\�Z�ɂ����Ď������Ƃ̓O�ꂵ�����������s�������� �y�ѓ��@�Ɋ�Â�7���ʉ�v12�̏�]���� 1.8 ���~����ʉ�v�ɌJ�����A�� �����S���Ɋ�^���邱�ƂƂ����ƋL����Ă���B �������A�Q�c�@�̌x���ɑ����{���u�����[�u���A����@�̒�o�� 19 �N�x�\ �Z�ւ̔��f�݂̂ŏ\���Ȃ̂ł��낤���B ���ʉ�v�̌���ɂ��ĉ�v�����@�����������_���ɑ��A����@�ɂ��� �ĉ��P���}��ꂽ�����Ƃ��āA�e���ʉ�v���ʃ��[���Ƃ��Ă̍������̊J���A ��]���̈�ʉ�v�ւ̌J����̋��ʉ��A�ϗ����̕K�v�����̌��\�Ȃǂ������� ���B�������A����R�c�̒��ł́A��]���̏���13�Ɋւ��āA��]���������� ���猴���Ƃ��Ĉ�ʉ�v�ɌJ������ׂ��Ƃ̈ӌ���A�ϗ����̓K���ۗL�K�͂Ɋւ��āA�ϗ����@�Œ�߂�ׂ��ŁA����@�ł͕s�\���Ƃ̈ӌ����o�� ����15�B 19 �N�x�\�Z�ւ̔��f�ɂ��ẮA7���ʉ�v����� 1.8 ���~�̏�]��������ʉ�v�ɌJ������ꂽ���A���̑唼(�� 1.6 ���~)���O���ב֎������ʉ�v ����̌J����ŁA���̑��̓��ʉ�v����̌J����ɑ��錟���E�w�͂��s���� �Ă���Ƃ̐�������B ���̂悤�ɁA���ʉ�v�̌������ɂ��āA�������[���ł���\���ȑ[�u���� ��ꂽ�Ƃ͌�����Ȃ��B���{�͓���@�{�s��������������ʉ�v���v�̎�j ���ɂ߂Ă͂Ȃ炸�A��������̓����𒍎����Ă����K�v�����낤�B

|

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B