http://www.asyura2.com/19/hasan132/msg/510.html

| Tweet |

銅価格が軟調なのは中国景気減速のサイン?

https://diamond.jp/articles/-/204183

2019.5.31 新村直弘:マーケット・リスク・アドバイザリー代表 ダイヤモンド・オンライン

銅は生産、消費動向の大半を中国が握っているため、中国の景気動向を占う上での指標の1つとされている(写真はイメージです) Photo:PIXTA

世界景気の動向を映す鏡といわれてきた銅の市況に、異変が起きている。そもそも銅は主に電線に用いられ、自動車や産業機械など電気で駆動する製品のほとんどに使用されている重要な工業金属である。そのため、景気の動向を示す指標として「ドクター・カッパー」と呼ばれている。

原油と並び、「景気循環銘柄」として位置付けられるが、原油はOPECという世界最大の生産カルテルが存在するため、現在の景気動向を正確に反映し難い一方、銅はそういったカルテルが存在しないため、比較的純粋に世界経済の動向を表しやすいとされてきた。

しかし、2000年以降の中国の急成長によって、中国の消費シェアが著しく上昇し、18年の実績では世界消費の50.6%に相当する1226万トンが中国で消費されるようになった。同時に中国は精錬銅の一大生産国でもあり、世界シェアの39.0%を占める940万トンを生産、不足分をチリやペルー、カナダから調達している。

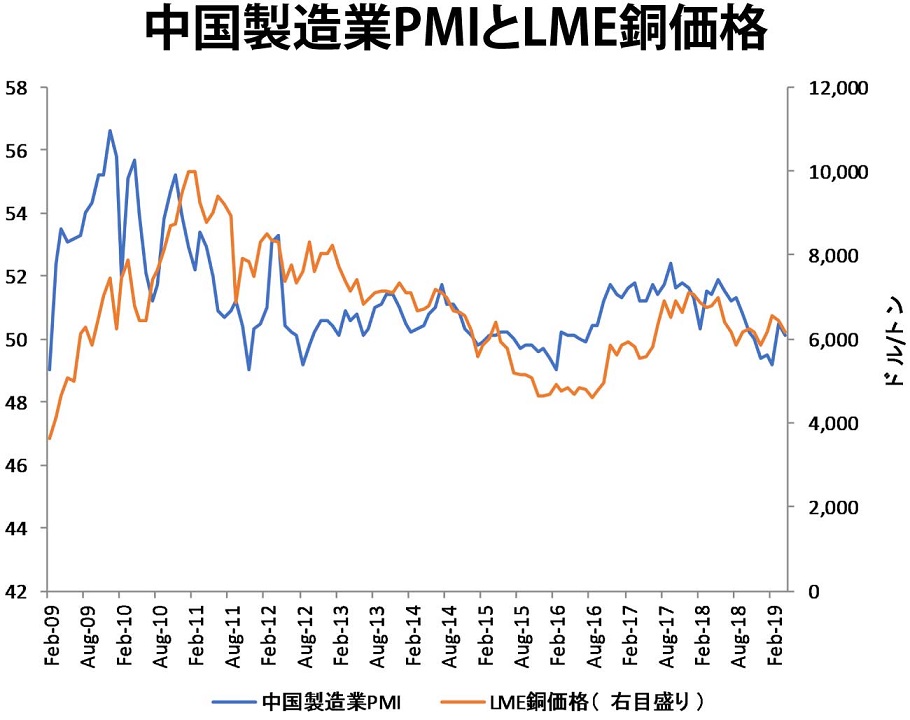

生産、消費動向の大半を中国が握っているため、世界経済の先行指標というよりも、中国の景気動向を占う上での指標という色彩が強くなっている。実際、中国製造業PMIとLME銅価格の間には高い相関関係が確認されており、特に中国の人口動態がピークを打った10年以降の下落基調が顕著であることがわかる。

需給を勘案すると銅価格は上昇

では、世界全体で見たときの銅需給はどうか。19年の世界の精錬銅需給見通しは、国際銅研究会(International Copper Study Group)の直近の推計では、需要が2478万トン、供給が2497万トン、需給バランスは18万9000トンの供給不足を予想しており、前回10月の見通しである6万5000トンの供給不足から、さらに不足幅が拡大する見込みだ。

中国政府の電気自動車の導入加速に加え、景気刺激のための公共投資(近代化を目的とする家電化を進めるための配電網整備需要)が行われることが需要を押し上げる一方、インドネシアのグラスブルグ鉱山の生産方式が露天掘りから地下掘削に移行することや、インドの環境問題でツチコリン精錬所が稼働を停止していることなどが、需給の見通しがタイト化している背景にある。つまり、足元の需給ファンダメンタルズを勘案すると、銅価格は上昇に転じてもおかしくない。

もう少し細かく見ると、冒頭に説明した中国の製造業PMIの内数である、「新規受注」を「在庫指数」で割った、「新規受注・在庫レシオ」は、1月以降、水準を切り上げている。この指標は、新規受注の増加ないしは在庫水準の低下、すなわち中国の製造業購買担当者の「感覚」で需給バランスがタイト化すると上昇する。

逆に、新規受注の減少ないしは在庫水準の上昇で低下する指標である。この指標の銅価格に対する説明力は比較的高く、多少のずれはあるものの価格変化の山谷はおおむね一致しており、昨年末から春先にかけてこの数値が上昇することに歩調を合わせる形で、銅価格も6500ドルを超える上昇となった。傾向として中国の製品・原材料価格はタイト化の方向にあった、ということだ。

中国の銅需要は鈍化の可能性

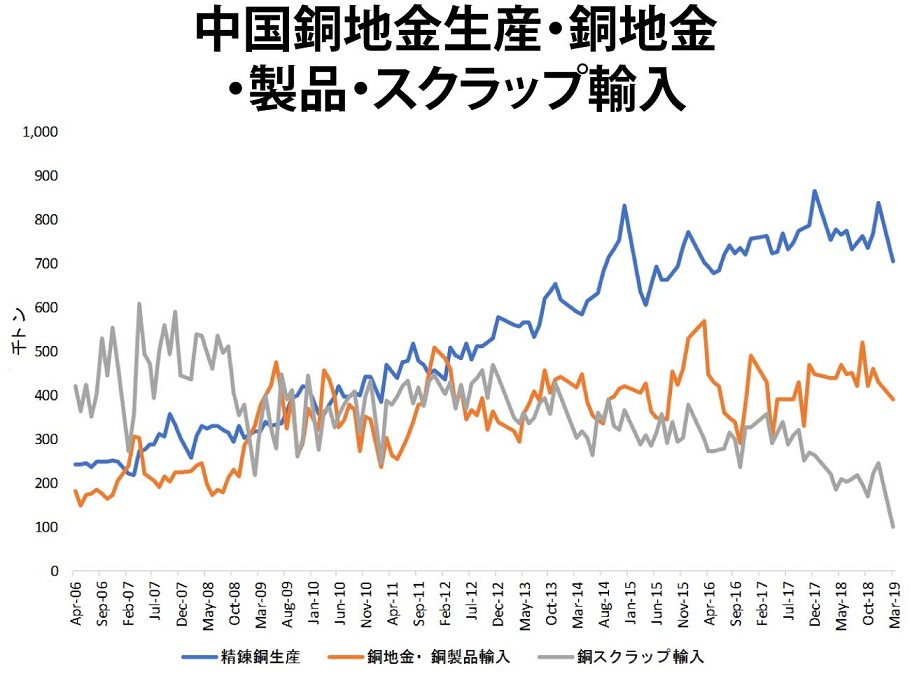

しかし、発表されている中国の銅関連統計は、中国の銅需要が鈍化している可能性が高いことを示唆するものが多い。たとえば、中国政府は環境規制の強化から、銅のスクラップの輸入を制限しており、今年の2月には過去最低水準となる6万トンとなった(3月は回復したがそれでも10万トン止まり)。規制が強化される前の17年の平均が月30万トン程度であったことを考えると、5分の1の数量である。

通常、スクラップの供給が減少した場合、代替品として銅地金が物色されることになるのだが、中国の貿易統計を見るに、銅地金や同製品の今年の輸入は低迷しており、直近4月は40万5000トンと回復しているが、ほぼ過去5年の最低水準での推移となっている。

では、国内生産はどうか。こちらに関しても直近3月の実績で70万5000トンと、前月の83万9000トン、前年の75万3000トンも下回っている。つまり中国の供給量(見かけの需要)は減速している可能性が高い。現在の価格下落はこうした中国の需要減速を先取りしているといえる。

さらに、足元の価格下落に米中貿易戦争の影響が加わっていることは間違いないだろう。米国と中国の通商交渉は難航し、ついに双方が関税を引き上げ合う貿易戦争の様相を呈するに至った。これにより、最大消費国である中国と世界1位の経済大国である米国の景気は減速、銅の需要も減速する可能性が高い。

米中交渉は早期に妥結できるのか

IMFが指摘していた「世界経済のリスクシナリオ」が顕在化し始めている形である。おそらく秋には米トランプ減税の効果が剥落することで、さらに景気の減速感が強まる可能性が高いと考えられ、交渉が長期化するならば、さらに銅価格は下押しされることになるだろう。

ただ、世界的な景気の減速は誰も望んではいない。では、米中貿易交渉は早期に妥結できるのか。

材料を客観的に整理すると、簡単に解決するようには見えない。今回の通商交渉では両国に不利益である貿易面では早期に合意に至る、という期待があったし、特にムニューシン財務長官は楽観的な発言を繰り返してきた。しかし、今回の米中通商協議は貿易などを切り口に、今後50年の覇権を争う戦いであることは各方面で議論されている通りである。

トランプ政権が選挙をにらんで制裁を解除する、両国のメンツを保つために6月のG20でトップ会談を行い何らかの合意に至る、というシナリオも期待されはするものの、交渉の背景を考えるとその可能性は低いだろう。

また、今回の貿易戦争を仕掛けた米国が何の果実も取れていないことも大きい。特に今回の交渉の核心である、技術の強制移転や知的財産権の保護、中国政府による企業への補助金の見直しについて、中国が合意していない。

報道ベースでは、米国政府はその履行を確実なものにするために法制化を要求したのに対し、中国は「約束を守るので信じてほしい」という覚書程度のもので済まそうとしたようだ。また中国としては、企業への補助金は特に習近平体制、共産党支配体制維持のために重要な政策であり、習近平政権としても安直に妥協はできない。

銅価格は中長期的には強気

このように米中の溝は深く、この状態で米中が合意するのは普通に考えて困難とみられる。中国からすれば、11月頃まで引き延ばせば米大統領選を控えたトランプ大統領がしびれを切らして一部妥協する、というシナリオを描いているのかもしれない。しかし、今回の最終目的が覇権争いであるため、対中強硬姿勢はトランプ政権であっても違う政権であっても、共和党であっても民主党であっても、おそらく変わることはないと考えられる。となると、今回の相互報復関税は長期化するとみるべきだ。

仮に米国の25%関税適用がすべての品目に対して発動されれば、IMFの試算では米国のGDPを▲0.3%〜▲0.6%、中国のGDPを▲0.5%〜▲1.5%押し下げる見通しである。この場合、過去データを基にした単純な回帰分析を行うと、中国の銅需要の伸びは▲0.9%〜▲2.8%程度押し下げられると予想され、銅価格には当然下押し圧力となる。

トランプ減税の効果剥落を考えると、貿易交渉の行方次第ではあるが、今年の秋口に銅価格はいったん下値余地を探る動きになるのではないか。とはいえ、前述の通り需給はタイトな状況が続いているため、下値余地も限定されるだろう。

しかし、銅価格の中長期的な見通しに関しては強気である。まず、世界的な脱化石燃料の流れから、自動車を含む製品の電化が進むと考えられるためだ。冒頭の解説の通り、銅は多くの商品に電線として用いられている。また、次世代自動車の本命が電気自動車になると見られるなか、駆動部分のモーターに用いられる銅の消費が増加することが予想される。

また、国連データによれば20年頃からインドが「人口ボーナス期」入りすることが見込まれている。人口ボーナス期に入った国は、失政がない限り需要が顕在化する。そのため工業金属やエネルギーなどの使用量が劇的に増加する傾向があり、銅の消費も増加すると考えるのが妥当だろう。

ただし、インドの人口動態は一人っ子政策を採用していた中国とは異なり、1世帯当たりの子どもの数が多い。それ故、人口ボーナス指数の上昇が緩やかに抑えられるため、エネルギーや工業金属需要の伸びも緩やかなものに留まると考えられる。

よって、銅価格が上昇するにしてもそのペースは2000年代に見られた急激なものにはならず、比較的緩やかな上昇になるものとみている。いずれにしても、今後の世界経済動向を占う上で、銅をより注視していくことを推奨したい。

(マーケット・リスク・アドバイザリー代表 新村直弘)

▲上へ ★阿修羅♪ > 経世済民132掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民132掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。