http://www.asyura2.com/19/hasan132/msg/342.html

| Tweet |

日銀が「粘り強く」取り組むべきは資産購入からの撤退

https://diamond.jp/articles/-/201514

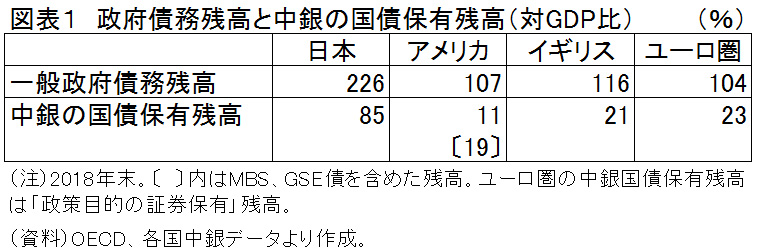

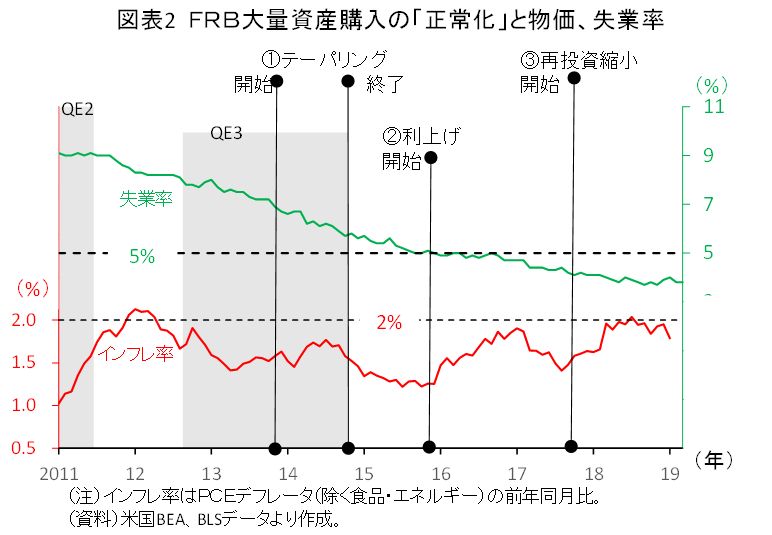

2019.5.7 田中隆之:専修大学経済学部 教授 ダイヤモンド・オンライン いま、日本銀行の金融政策に必要なことが2つある Photo:PIXTA いま、日本銀行の金融政策に必要なことが2つある。 1つは慎重な政策運営だ。これは、目先の課題であり、世界的に景気の減速が懸念されるなか、10月の消費税増税が景気失速につながるのを避けるためだ。2つ目は、金融政策の「正常化」に向けて取り組むという中長期的な課題である。 この2つを同時に達成することは一見難しそうだ。しかし、2%物価目標を達成するため金融の緩和的状況を維持しつつ、その手段としての大量資産購入からの撤退に道筋をつけること、そしてこれを市場に納得させることを時間をかけて進めることは可能であり、現時点で日銀に課せられた最大の使命とも言える。 この観点から考えると、4月25日の金融政策決定会合におけるフォワードガイダンス(金融政策の先行き指針)の強化は、2018年7月の「枠組み強化」に続き、この方向を意識した措置であると評価できる。 日銀はまず資産購入を止めよ! いずれは財政支援の罠に陥る 日銀は、まず大量資産購入を止めなければならない。日銀が続ける超金融緩和の副作用として、金融機関の経営難、金融市場の機能低下、将来の日銀の損失懸念など様々な問題が指摘されている。これらへの目配りが欠かせないのは言うまでもないが、緩和手段の一つとしての資産購入の究極の問題点が、財政支援の罠に陥る危険性にあることを見失ってはならない。 世界金融危機後、主要国の中央銀行は大量資産購入を実施してきたが、どこまで許されるのかは程度の問題で、許容可能な水準を理論的に画定できないのが厄介である。たとえば日本の場合、日銀がGDP比で米・英・ユーロ圏の2倍にのぼる政府債務残高を米連邦準備理事会(FRB)やイングランド銀行(BOE)、欧州中央銀行(ECB)の3倍以上の国債保有で支えている(図表1参照)。  「これを続けても高インフレは来そうにないからOK」という考え方がある。だが、問題はインフレが来るかどうかよりも、資産購入を止めた時点で金利が急騰し、政府が資金繰りに窮するという意味での財政破綻に向かう点にある。それを回避しようと資産購入を続けると問題は先送りされるが、資産購入を未来永劫続けることなどできないのだから、いずれ来るであろう金利上昇はより急激なものとなる。 金利が大きく上昇すれば民間投資は阻害され、不況に突入する。金利上昇に伴い不況入りした経済は、やがて円安と急激なインフレで調整されざるを得ない。結局、インフレが来てしまうことになるのだが、その前段階がすでに問題である。 こうした状態に陥る前に、中銀は資産購入を止め、政府は国債の発行を抑えるべきなのだ。FRBもBOEも資産購入から早期に撤退したのは、このためである。 2%物価目標達成前でも テーパリングを開始したFRB FRBは、世界金融危機後の2009年3月以降、国債やMBSなどの資産を大量に購入するQE1、QE2と呼ばれる金融政策を実施。2012年9月には、月々一定額の資産買い入れを終了期限の定めなく行うオープンエンド型のQE3に突入した。 しかしバーナンキFRB議長(当時)は、翌年(2013年)5月に正常化を瀬踏みする発言を行い、同年12月からテーパリング(購入量の漸減)を開始。翌2014年10月には資産の購入を終了し、満期到来分の資産を再投資してFRBの保有残高を維持する段階に入った。つまり資産購入は2年強で終了したことになる。 その後、FRBは2015年12月に利上げを始め、FF金利は今日まで計9回引き上げられた。2017年10月には再投資額の縮小も始まっている。 注目したいのは、こうした一連の金融政策の正常化を決めたどの時点でも、インフレ率は、FRBが長期的ゴール(longer-run goal)として掲げる2%を下回っていたことである(図表2参照)。日銀が2%を安定的に超えるまで「マネタリーベースの拡大方針を継続する」としているのとは対照的である。  資産購入を2012年で 切り上げていたBOE BOEは、FRBと同じ2009年3月、国債のみを買い入れる大量資産購入を開始し、2010年11月の増額を最後にいったん終了した(QE1)。そしてBOEは、2011年10月に資産購入を再開したが、2012年7月に増額は終了(QE2)。ブレグジット決定後の2016年8月に単発で増額したが、一連の資産購入策は2012年の時点で切り上げていたといえる。 だが、BOEは金融緩和をやめたわけではない。失業率は7%を超えており、景気回復が不十分だったことから追加的な緩和は必要とされ、BOEは資産購入の代わりに2つの手段を導入した。2012年7月のファンディングフォアレンディングなる相対(あいたい)型貸出誘導策と、翌2013年8月に打ち出されたフォワードガイダンスである。 ガイダンスの内容は、失業率が7%を上回る限り、(1)政策金利を(当時最低の)0.5%に据え置き、(2)BOEが保有する資産(国債)を売却しない、というものだ。(1)は、いわゆる金利ガイダンスで、短期金利を据え置くコミットメントで長期金利を引下げる効果を狙っていた。一方、(2)は、資産売却をしないことを金融緩和の1つの内容に位置付けている点が注目される。 その後、景気は世界経済の回復にも助けられて好転し、失業率は2015年秋に世界金融危機前の水準を下回り、直近では3.9%まで下がっている。資産の保有残高をキープしながら、2017年11月から利上げに転じ、金融政策は「正常化」に向かっている。 2%物価目標の長期化で FRB型のテーパリングへ 日銀は金融緩和を止める必要はない。2%物価目標を達成していないからだ。 そもそも「2%」が妥当なのかどうかの議論は大切で、筆者自身はこれを高すぎると思っている。だが、日銀がこの旗を降ろすのは政治的に難しいし、多くの中銀が2%を目標とするなか、円高も気になる。とりあえずこれを堅持しつつ、FRBのように長期的に達成すべきものとするのが得策だろう。 2%物価目標を長期的に目指すために金融緩和は継続するが、その手段を変更し、BOEのように資産購入から撤退することが肝要だ。現在の長短金利操作の枠組みは、長期金利を先決するので、資産購入をゼロにするには具合が悪い。 いずれかの時点で、10年物長期金利の誘導を放棄する代わりに、長期国債の購入目標をその時点の購入ペースに合わせて設定し、次にこれを漸減していくFRB型のテーパリングに持ち込む必要がある(現在、購入の目途は年間80兆円のままだが、直近で実績は30兆円ペースに落ちている)。 その上で、マイナス金利政策の継続、資産購入終了後の残高キープを含むフォワードガイダンスで、長期金利の上昇を抑え込むのが理想だ。日銀も貸出支援資金供給などの相対型貸出誘導を行って来たが、これを強化、アピールする手もある。先に述べたBOEのファンディングフォアレンディングや、ECBが今年3月に再開を決めたTLTRO(貸出条件付長期資金供給オペ)と同様の手段である。 こうした政策を実施するのは、今年10月の消費税引き上げを乗り切った後だ。資産購入からの撤退で、日銀が財政支援から距離を置くことを市場が評価する展開を作り出したい。日銀は、こうした取組みこそ「粘り強く」進めて行くべきである。 (専修大学経済学部教授 田中隆之)

|

▲上へ ★阿修羅♪ > 経世済民132掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民132掲示板 次へ 前へ

★阿修羅♪ http://www.asyura2.com/

since 1995

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。