http://www.asyura2.com/19/hasan131/msg/598.html

| Tweet |

なぜ、お金だけが「利息」というものを生み出すのか?

https://headlines.yahoo.co.jp/article?a=20190320-00010002-nkbizgate-bus_all

日経BizGate 3/20(水) 12:11配信

今日の1万円は明日の1万円と同じか

■どうして利息を払うのか

預金通帳を見ればわかるように、お金を預ける(貸す)と利息を受け取ることができる。逆に、住宅ローンを考えればわかるように、お金を借りると利息を支払わなくてはならない。消費者が預金通帳や住宅ローンの残高を見ては一喜一憂し、企業が経営を左右する金利の上昇・下落に一喜一憂するのは、いつもの光景である。このように、金利や利息というものは私たちの生活とは切っても切れない(借りている側は「切りたい」かもしれないが)ものである。

「お金がお金を生む」というのは、考えてみれば不思議な現象である。普通の商品では「商品が商品を生む」というようなことは想像しにくい(そんなことがあるのは農畜産物くらいのものだろう)。しかし、私たちはそんなお金の不思議を特に疑問に思うこともなく、いつも当たり前のこととして利息を受け取り、そして支払っている。

金利とは一体何者なのか。なぜお金だけが利息というものを生み出すのか。そして金利が上昇したり下落したりするのはなぜなのか。金利が存在する理由、そして金利が上昇したり下落したりする理由は、機会費用の考え方を使えば素朴に説明することができる。

なお、金利や利息という言葉の他にも、利子、利子率、利率などいろいろな表現があって、これらを場当たり的に使っていると混乱する。そこでここでは、お金がお金を生んだときのその絶対額(金額)を「利息」と表現し、その割合(%)を「金利」とよんで表現を統一することにしよう。

お金(貨幣)というものは、とにかく便利がよい。いろいろなものが買える(商品と交換することができる)し、逆に自分が持っているものを売ってお金を手に入れることもできる。こうした貨幣の機能は「交換の機能」と呼ばれている。現金や普通預金はいつでもどこでも自由に使え(別の言葉を使えば「流動性が高く」)、それらを使うと簡単に売買ができる。

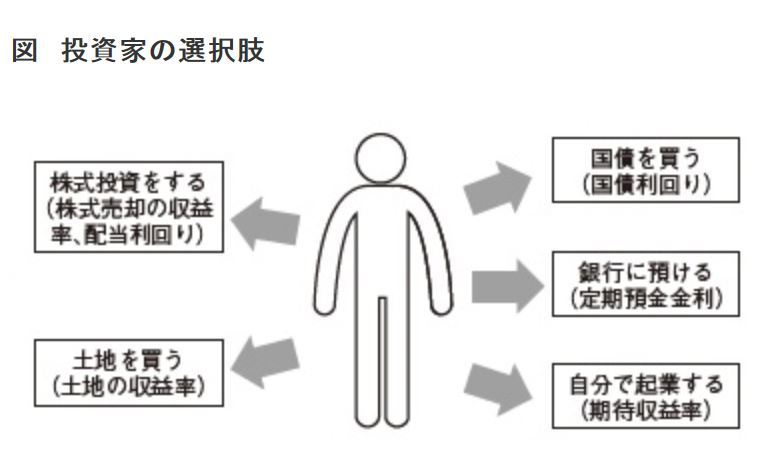

いま、ある個人投資家が手元にまとまった現金を持っているものとしよう。その投資家はそれを使っていろいろな商品を購入することができる。ここでは個人投資家のことを考えるので、商品とは主に株式や国債などのいわゆる金融商品のことであり、商品の購入とは投資のことだと考えるとよいだろう。

たとえば、その投資家は株式を購入することができるし、国債を購入することもできる。堅実に定期預金をするという方法もある。さらに金融商品ばかりでなく、土地を購入することもできれば、自分で起業して利益を上げることもできる。

図 投資家の選択肢

投資家はつねに自分の手元の資金を増やすことを考えている。だからこの例では、株式投資では株価の上昇や配当を狙って、国債への投資ではその利息を狙って、定期預金への預け入れでは預金利息を狙って、土地の購入では土地を貸した借地人からの賃貸料や土地転売による値上がり益を狙って、起業ではそのビジネスによる収益を狙って、いかに手持ちの資金を増やすかを考えている(図)。

投資家の株式投資や起業などのさまざまな投資方法は、どれも投資家が手持ちの現金をどのように投資しようかと頭を悩ませる選択肢である。その投資家は、これらの選択肢のうちで最も収益の上がりそうな選択肢を選んでそれに投資しようとするだろう。実際には、投資家はリスクを考えつつ投資資金を分散して各商品を組み合わせて購入する(最適ポートフォリオの選択)。しかし、いまは話を簡単にするために選ばれる選択肢は1つだけということにしておこう。

先の選択肢のそれぞれについて投資家が参考にするのは、株価の場合は平均的な収益率や配当利回り、国債の場合は国債利回り、定期預金の場合は定期預金金利、土地の場合は土地の収益率(借地人からの借地料が基準になったり、土地の平均値上がり率などが基準になったりする)、自分で起業する場合は、その事業から得られる収益率である。投資家は、これらの選択肢の中で最も高い収益率を持つものを投資対象として選ぶ。

ここで新しくもう1つの選択肢が現れたものとしよう。ある投資家の知人がその投資家に借金を申し込んできたとする。このときこの投資家はどう考えるだろうか。もしその知人に現金を貸すとすれば、投資家はその他にあったすべての選択肢(投資の機会)を犠牲にしなくてはならない。

たとえば仮に、投資家は前記の選択肢のうち株式投資が最も収益率が高いと判断し、株式に投資したいと考えていたとしよう。そして、その予想収益率が3%だったとしよう。その知人に現金を貸し付ければ、投資家は3%の株式運用による収益をみすみす見逃すことになる。つまりこの場合の機会費用は、株式運用の予想収益率3%(で得られた収益)である。投資家は手持ちの資金から最大の収益を上げたいと望んでいるのだから、少なくともその知人から予想収益率の3%と等しいかそれ以上の利息をもらわなくては割があわないと考える。

以上のことから、その知人から利息を取ることの理由、そしてその金利がどのように決まるのかが明らかになる。つまり、機会費用が発生するから利息が存在するのであり、またその金利は機会費用(この例では株式運用の平均収益率)の大きさで決まる。

もちろん経済学(とりわけマクロ経済学と呼ばれる分野)においては、このように単純には金利のことを考えない。IS―LM分析というような、金利決定のメカニズムに関する多くの理論や研究があり、それぞれにその正当性がある。しかし、以上のように機会費用で考えると、金利の存在理由とその決定メカニズムは意外と単純であることがわかる。

本書での金利の説明は投資家の行動を分析したものなので、経済学でいえばミクロ経済学的アプローチということになるのかもしれない。しかし本書は経済学の教科書でも研究書でもないから、本書で説明しているような単純な考え方で利息と金利を考えていくことにしよう(だからマクロ経済学とかいうものも、ミクロ経済学とかいうものも、ここでは必要ない)。

■今日の1万円は明日の1万円と同じか

最近の北陸新幹線や北海道新幹線の開業などをはじめとして、東京での高速道路の中央環状線開通など、ビッグプロジェクトの話題には事欠かない。羽田空港へのアクセスを改善するためにJRをはじめとする関東の鉄道各社の建設プロジェクトが多く提案されているし、整備新幹線や高速道路についても多くのプロジェクトが建設中、あるいは計画されている。

もちろん大きなプロジェクトは交通関係だけではない。東日本大震災以降の防潮堤の建設や台風被害を防ぐための治山・治水事業など、プロジェクトには多くの資金が費やされる。交通プロジェクトならば、たとえばリニア中央新幹線には9兆300億円もの巨費が投じられることになっている。

こうしたビッグプロジェクトの実施が認められるのは、使った資金を上回る経済効果が見込まれるときだけである。政府は「費用対効果分析(費用便益分析)」という方法を使って、公共プロジェクトの実施がその投資額に見合うものであるかどうかを検討し、ゴーサインを出すか出さないかを決める制度を作っている。

費用対効果分析では、ある公共プロジェクトに年々発生する費用の額を合計する一方で、そのプロジェクトから年々発生する経済効果(便益)の額を合計し、その合計した費用と経済効果の額が比較される。経済効果が費用を上回れば、そのプロジェクトは社会にとって望ましいと判断できる。

このように書くととても簡単なように見えるけれども、問題はそう単純ではない。問題なのは、費用と経済効果のそれぞれの合計方法である。少し意外かもしれないが、毎年発生する費用も経済効果もそれらをそれぞれ単純に合計してはならない。なぜならば、今年の1万円と来年の1万円は同じ価値ではないからである。

これは次のような例を考えればすぐにわかる。

1万円を銀行に預けると利息がつく。現実的ではないが簡単化のために年利1%とすれば、今年の1万円は来年には1万100円になっている。だから、今年の1万円は来年の1万円と同じ価値ではない。逆に考えると、来年の1万円を今年に換算すると1万円以下ということになる。

つまり、来年以降に発生する費用や経済効果の額は、いま述べた金利のようなことを考えて、比較を行う現在の時点での金額に計算し直さなくてはならない。こうした金額換算をすることを「現在価値を求める」といい、そのときの金利に相当するものを「割引率」という。この方法は企業の財務分析でもよく使われる方法で、「この方面なら任せとけ」というような人もいるだろう。あまりにもよく使われる方法なので、エクセルなどのアプリでは最初から組み込み関数になっているくらいである。

■公共プロジェクトが実施されるかどうかは割引率しだい

ところで、この現在価値を求めるときに使われる割引率は大変重要となる。なぜならば、この数値をどのくらいにするかで、費用や経済効果の大きさがどのようにでも変わってしまうからである。実際、割引率を少し変えることで経済効果がどのくらい変化するかを計算してみると(こういう方法を「感度分析」という)、費用や経済効果の数字が大きく振れることが知られている。

ということは、公共プロジェクトが実施されるかどうかは割引率しだいということになる。したがって国の予算を使って公共プロジェクトを実施するとき、大げさに言えば割引率の大きさで私たちの税金の使われ方が大きく異なってくる。そうなると、これは無関心ではいられない。

現在、日本の公共プロジェクトの実施で使われている割引率(社会的割引率)は4%となっている。この数値の根拠はどこにあるのか。実はこの重要な値は機会費用で決まっていると考えることができる。

再び、先の図の投資家に登場してもらおう。投資家は、これまでと同じようにさまざまな投資の選択肢を持っている。民間プロジェクトに投資してもよいし(その際の投資の判断基準は民間プロジェクトの収益率)、株式投資をしてもよいし(収益率)、国債を買ってもよいし(国債利回り)、銀行に預けてもよい(預金金利)。そしてその投資家は、もう1つの選択肢として、公共プロジェクトに手持ちの資金を使うこともできる。最近ではPFIあるいはPPPといって、公共プロジェクトに民間資金が参加することが多くなり、こうした公共プロジェクトへの民間資金の導入もしだいに珍しくなくなってきている。

もし投資家が公共プロジェクトへ投資するという選択肢を選んだとき、その投資家は、民間プロジェクトへの投資も株式投資も国債買い入れも預金も含めて、あらゆる選択肢(投資の機会)を犠牲にすることになる。こうした複数の投資の選択肢のうち、最も価値の高いもの(収益率、利回り、預金金利などの中で最も数値の高いもの)が、この公共プロジェクトへの資金投入の機会費用となる。だから公共プロジェクト投資による収益率は、その機会費用を反映したものでなくてはならない。

その理由は以下のとおりである。公共プロジェクトの収益率が機会費用よりも高ければ、資金は公共プロジェクトに集中し、民間に資金が流れなくなる。これでは国家全体の経済発展を目的とする政府の役割としては本末転倒だろう。逆に公共プロジェクトの収益率が機会費用よりも低ければ、公共プロジェクトに資金が回ってこないために、大切な公共プロジェクトが実施されないことになってしまう。

■税金の使い道を知るためにも機会費用を理解しよう

こうした理由から、公共プロジェクト実施にあたっての割引率は、その機会費用(正確には「資本の機会費用」という)を反映するように設定されなくてはならない。そこで、先に述べたような国債利回りや金利などのさまざまな指標を参考にしながら4%という数値が決められている。

もちろん外国の割引率も参考になる。諸外国の割引率でもいろいろな数値が採用されており、それらも考慮に入れられて4%という日本での数値がはじき出された。なぜ外国の事例も参考にされるのかといえば、日本の公共プロジェクトへの投資資金は、理論上は外国の公共プロジェクト投資にも使われる可能性があるからである。外国の公共プロジェクトへの投資をあきらめて日本の公共プロジェクト投資に資金が使われたのなら、外国の公共プロジェクト投資に関する割引率は日本の公共プロジェクトの割引率に関する機会費用となっている。

リニア中央新幹線をはじめとして、公共プロジェクトの投資額は莫大で、その経済効果も同じく莫大である。割引率が1%違うだけでも経済効果の額は格段に違ってくる。それほどまでに大切な割引率が機会費用を基準にして説明され、その考え方を背景にして求められていることを知っておく必要がある。

なぜならば、機会費用についてこのことをきちんと理解しておかないと、極端に言えば、私たちが支払った税金の使い方がわからないままになってしまうからである。

竹内 健蔵 著 『あなたの人生は「選ばなかったこと」で決まる』(日本経済新聞出版社)から

▲上へ ★阿修羅♪ > 経世済民131掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民131掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。