http://www.asyura2.com/19/hasan131/msg/511.html

| Tweet |

日本経済は正念場、米FRB発「ハト派ドミノ」で深まる日銀の苦悩

https://diamond.jp/articles/-/197170

2019.3.15 山崎 慧:大和住銀投信投資顧問 ファンドマネージャー ダイヤモンド・オンライン

黒田日銀総裁は「景気拡大の基本的なメカニズムに変化は生じていない」と述べているが… Photo: Reuters/AFLO

日銀は3月14・15日の会合で金融政策を据え置いた。一方、声明文においては、足もとの景気認識では「輸出・生産面に海外経済の減速の影響がみられる」との文言を追加し、判断の下方修正を行うとともに、先行きに関しても「拡大基調が続く」から「緩やかな拡大を続ける」へと文言変更が行われた。

すでに発表された指標でも日本経済の厳しい状況は確認されている。1月の鉱工業生産指数は前月比-3.7%と市場予想を大きく下回る内容となった。内訳では前月比で電気機械が-10.3%、電子部品・デバイスが-8.4%、汎用・業務用機械が-6.4%と急減をみせている。

1月の貿易統計では中国向け輸出が前年比-17.4%と大幅に減少していることや、決算発表時における日本企業のコメントから考えても、中国景気の減速が日本にも波及してきていると考えるのが自然だろう。

中国は3月5日から開催された全人代で、製造業の増値税(付加価値税)引き下げなどをはじめとした2兆元規模の減税を打ち出した。しかし、この程度では景気を下支えこそすれ、浮揚させるほどの規模ではなさそうで、しばらく中国向け需要は弱い状況が続きそうだ。

加えて、日本の実質国内総生産(GDP)は2018年10〜12月期で前年比+0.3%にとどまっており、世界経済が強い成長をみせた昨年1年間ですらほとんど成長していなかったことが明らかになっている(2018暦年+0.8%成長の大部分は2017年後半に生じたプラスのゲタが原因)。

今後は消費増税前の駆け込み需要によって景気はある程度下支えされるだろうが、特に増税実施後の年度後半以降に景気が盛り上がるパスは描きにくくなっている。

声明文では「消費者物価の前年比は、マクロ的な需給ギャップがプラスの状態を続けることや中長期的な予想物価上昇率が高まることなどを背景に、2%に向けて徐々に上昇率を高めていく」との表現は維持されているものの、先行きの景気動向を考えると、需給ギャップのプラス幅が再度縮小、もしくはマイナスに転じ、物価上昇のモメンタムが途切れるリスクが意識される。

ECBも豪加中銀もハト派色強める

緩和余地小さい日本は不利な状況

このような状況下では、物価上昇は為替市場における円安進行からの波及経路に頼らざるを得ない。しかし、そこで障害になるのが米連邦準備理事会(FRB)の金融引き締めに対する慎重姿勢だ。

FRBのパウエル議長は昨年12月の連邦公開市場委員会(FOMC)後の記者会見で「バランスシートの縮小で大きな問題は生じていない」と言い放ち株式市場の暴落を招いたが、年明け1月4日の講演では「バランスシートの縮小ペースを調整する用意がある」とハト派へと方針を転換した。

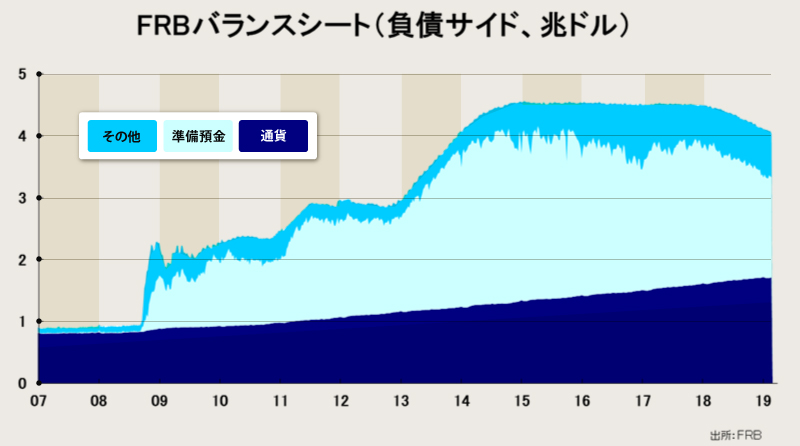

また、かつてFRBはバランスシートを2.5〜3兆ドルまで縮小させ、超過準備預金をゼロまで減らすことも視野に入れていた。しかし、最近では1〜1.2兆ドル程度の準備預金を維持し、バランスシート縮小を年内に終了する方針へと転換している。

これを前提にして通貨などの他項目を含めるとFRBのバランスシートは3.6兆ドル程度までしか縮小せず、その後は通貨供給量の伸びに合わせて再度拡大へと転じる公算だ。

さらに、最近話題となっているのがFRBの金融政策枠組みの見直しである。2月22日にシカゴ大学主催のマネタリーポリシーフォーラムというイベントが行われ、FRBのクラリダ副議長、クオールズ副議長、ウィリアムズ・ニューヨーク連銀総裁、ブラード・セントルイス連銀総裁、デイリー・サンフランシスコ連銀総裁、ハーカー・フィラデルフィア連銀総裁という、そうそうたる面々による議論が展開された。

そこでは、これまでのインフレ率が継続的に2%を下回ったことによる長期期待インフレ率の低下が問題視され、物価水準目標、多年平均インフレ率目標などの、過去のインフレ目標の未達を将来のインフレ率を上振れさせることによって取り戻す方策が議論された。クラリダ副議長はこれらの議論を踏まえて6月に再び会合を開き、来年上半期に結論を出す意向を示しており、見直しが単なるポーズでないことがうかがえる。

FRBはこれまでにおよそ2年で8回というペースで継続的に利上げを実施し、自動操縦的なバランスシート縮小を続けてきた。実際に金融政策の枠組み見直しにまで踏み込むかどうかは定かではないが、FRBがインフレ率の上振れをある程度容認するとの議論が内部で行われていることは大きな転換であり、先行きのドル高期待を構造的に沈める効果があるだろう。

ドルという基軸通貨を統べるFRBが金融緩和姿勢をみせると、世界各国の中央銀行が金融緩和へとかじを切りやすくなる。実際、ここ最近では欧州中央銀行(ECB)が銀行への長期の資金供給を前倒しで決定したほか、オーストラリア、カナダなどの中央銀行もハト派色を強めている。

黒田東彦日銀総裁は追加緩和の手段として、短期のマイナス金利の深掘りをはじめとしたさまざまな策があると述べているものの、年金基金などにも適用されるマイナス金利の深掘りは国民からのさらなる拒否反応を招きかねないため、実質的に打てる手は限られそうだ。

世界各国の中銀によるハト派ドミノの中では、緩和余地の少ない日本が相対的に不利な状況に立たされている。日本の景気減速が鮮明になりつつある中で、日銀は厳しい舵取りを迫られている。

今日のBOJを含め世界的な中銀動向等がよくまとまってる。https://t.co/VNhgalfGR0

— 三味線 (@f10523) 2019年3月15日

とても良い記事だった

— たばてぃん (@shoto0212) 2019年3月15日

日本経済は正念場、米FRB発「ハト派ドミノ」で深まる日銀の苦悩 | DOL特別レポート | ダイヤモンド・オンライン https://t.co/aHO6Lu2K2Q

▲上へ ★阿修羅♪ > 経世済民131掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民131掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。