http://www.asyura2.com/19/hasan131/msg/295.html

| Tweet |

万策尽きた中央銀行、次の危機に為す術なし?…今という時代がヤバい理由

https://diamond.jp/articles/-/195218

2019.2.27 週刊ダイヤモンド編集部

Photo:REUTERS/アフロ

『週刊ダイヤモンド』3月2日号の第1特集は「今が全部ヤバい理由」です。地球規模の影響力を手に入れた超国家企業、魔力を失った市場の守り神、エゴむき出しの国家――。リーマンショックから10年が過ぎた今、これらが三位一体となり「次の危機」への扉を開きかねないリスクが、マグマのようにたまり続けています。新たな手段を次々に生み出しては危機を救ってきた“魔法使い”の中央銀行ですが、ここにきてその神通力に陰りが出ており、今や次の打ち手は限られています。(本記事は特集からの抜粋です)

中世の時代、ありふれた材料から希少な金や銀の精錬を試みる錬金術師という存在がいた。人類は長年、黄金をつくることができると真剣に信じていたのだ。だが、近代科学の発達につれ実現の難しさが明らかとなり、次第に信仰の“メッキ”が剥げていった。

それでもなお、魔法使いのように見られてきたものがあった。その名は「中央銀行」。各国の銀行券(おカネ)を発行するとともに、「最後の貸し手」として銀行に資金を貸し出す役目を持つ。

中銀は約350年前の1668年、スウェーデンのリクスバンクが設立されたのに端を発し、金融市場では創造主のようにも見なされてきた。何しろ、紙幣を刷ることでおカネを生み出せる立場にあり、「無から富を生み出すのに必要なのは、紙と輪転機と中央銀行、それに国家権力のお墨付きだけだった」(『マネーの支配者』〈ニール・アーウィン著〉)からだ。

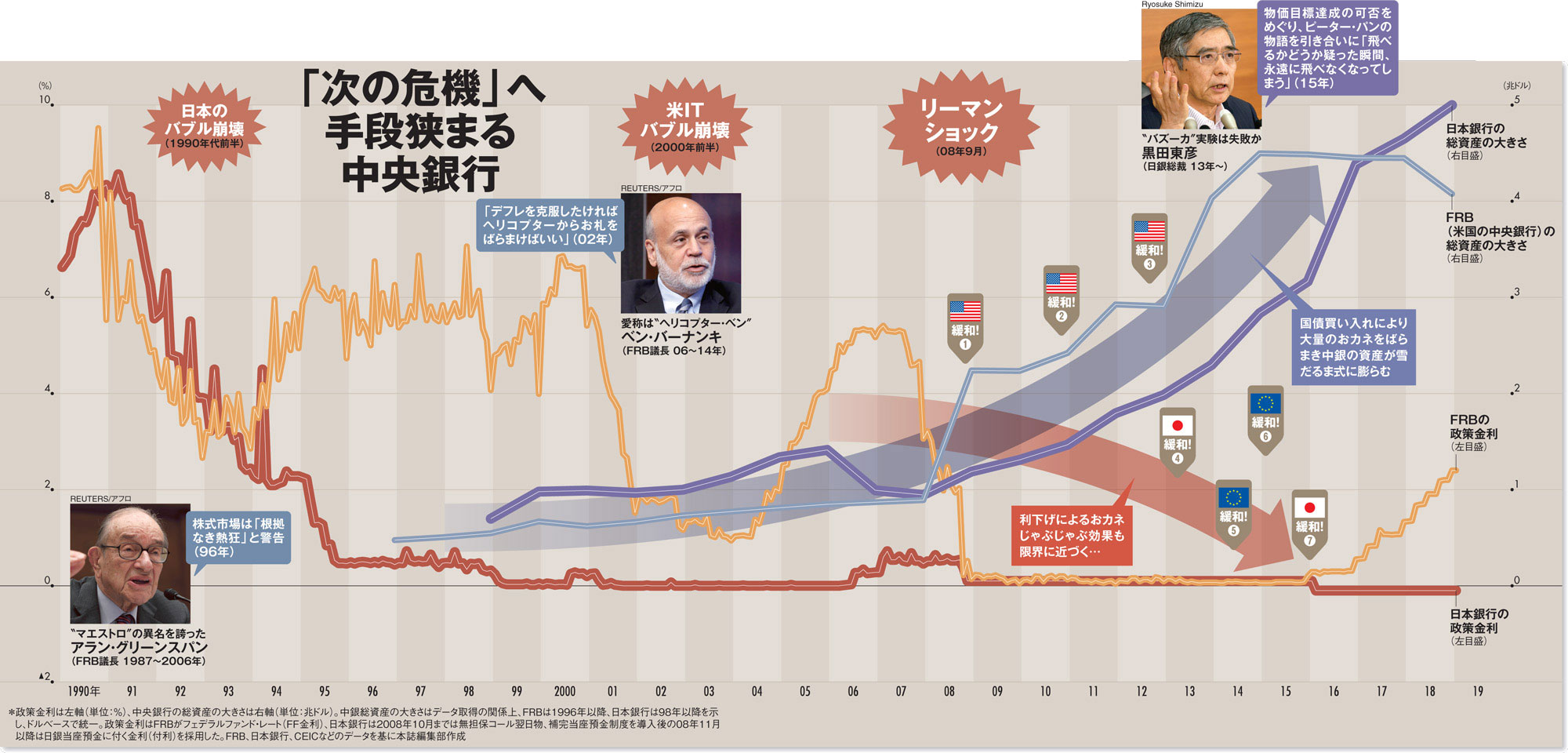

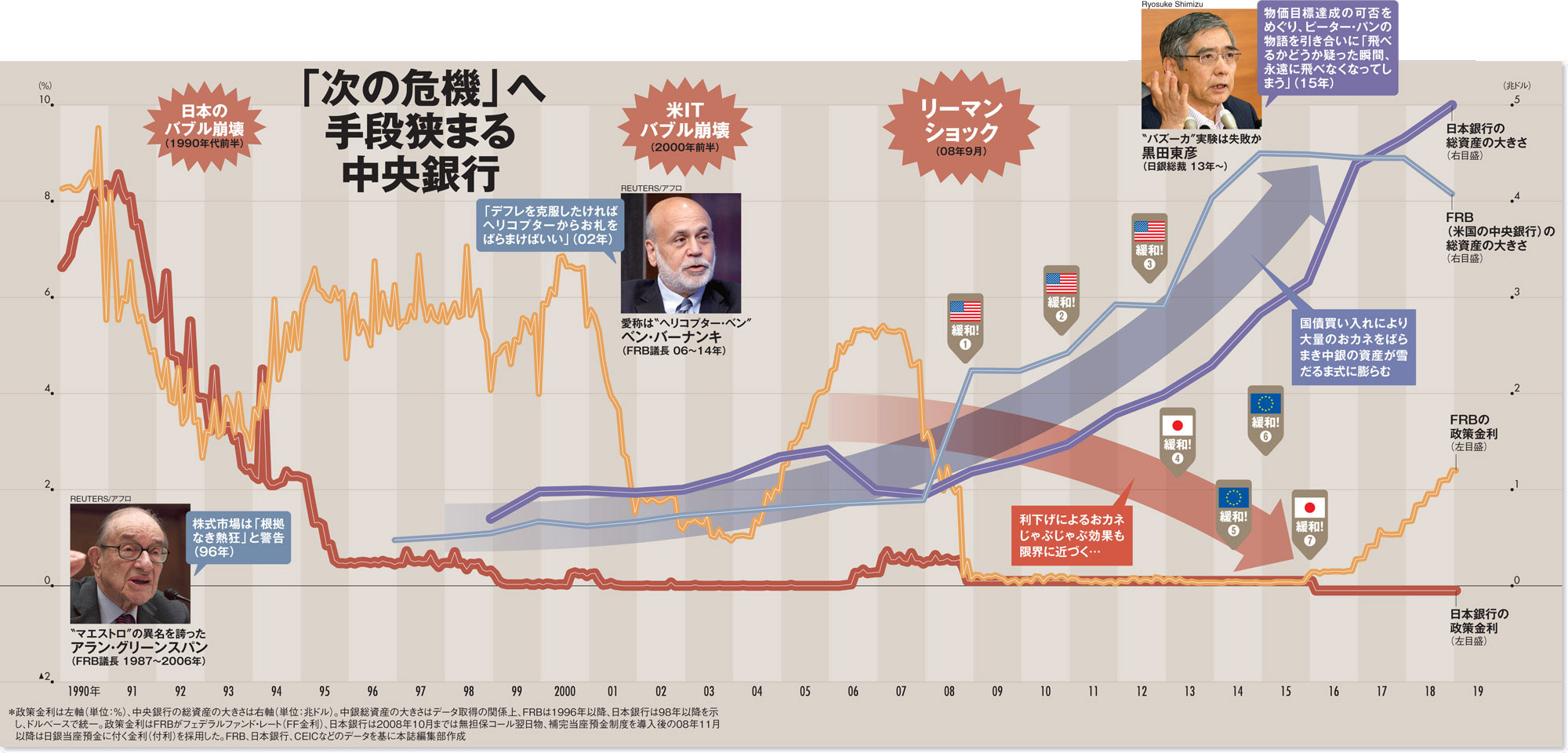

そんな中銀は次第に景気を操舵する術を身に付け、歴史上で多様な政策手法を編み出してきた。代表的な役割として、景気や物価の過熱や低迷を防ぐために金利を動かし、世の中のおカネの量を調整することがある。その際の「政策金利」は、住宅ローンや預金金利など多様な金利の指標となる。

金利を下げれば企業や個人がおカネを借りやすくなり、景気を後押しする効果がある一方、インフレやバブルの原因にもなりかねず、状況判断と適切な対応が中銀の腕の見せどころとなる。このように、金利を動かす手法は「伝統的」な金融政策と呼ばれる。

そうして練度を高めた果てに「マエストロ(巨匠)」の称号まで得たのが、世界で最も影響力のある中央銀行、FRB(米連邦準備制度理事会)の議長を長年務めたアラン・グリーンスパン氏。熟達した金融政策や言葉巧みに市場を動かす様は、人々にあたかも魔術を操るような印象を与えた。

だがその後、2008年に姿を現した「リーマンショック」という名の“怪物”は、従来の魔法レベルで太刀打ちできる相手ではなかった。そこでさらなる進化を遂げ、日米欧の中銀が本格的に実戦投入したのが「量的金融緩和」だ。

これは中銀が銀行などの金融機関から国債をはじめとした資産を買い取って、彼らを通じて市場におカネをばらまき、景気を後押しするもの。中銀が資産を保有する形となり、バランスシート(BS、貸借対照表)が膨らむことになる。こちらは新たに生み出されたため、「非伝統的」な政策とされる。

金融界では緩和に積極的な立場を「ハト派」、引き締め重視の考えを「タカ派」と呼ぶ。次図はハト派の考えに基づき、この10年で日米の中銀が繰り出した“魔法”の歴史だ。金融危機に素早く対処したころまでは斬新な手法を次々に繰り出し世界を救ったが故、マエストロやアルケミスト(錬金術師)といった称号をほしいままにする一時代を築いた。

まず危機対応に向け、06年からFRB議長となったベン・バーナンキ氏は08年11月から国債購入を軸とした「QE(Quantitative Easing)」と呼ぶ量的緩和策の導入を開始(図の緩和!1)。その後、さらなる対応策として10年11月に「QE2」(同2)、12年9月に「QE3」(同3)を行った。

※全画面で拡大

日本では13年春に日本銀行総裁に就任した黒田東彦氏が“異次元”と銘打つ金融緩和を導入(同4)した後、16年より銀行から預かる預金への金利を0%割れまで下げるマイナス金利政策(同7)を導入。欧州でも、マリオ・ドラギECB(欧州中央銀行)総裁は日本に先んじて14年にマイナス金利を導入(同5)後、15年には量的緩和に動いた(同6)。

“化けの皮”が剥がれ打ち手が限られる今

次の危機時はヤバい

いずれも幸先はよく、一見成功を収めたかにも思えた。ただ、実は日米欧の中銀がこぞって採用した「QE」とは、“禁断のハト出現マジック”でもあった。

中銀が金利やBSを緩和前の姿に戻すことを「正常化」、その方法を「出口戦略」といい、QE発動後はバブルを防ぐためにもこの道を避けて通れない。だが緩和長期化の代償として、世界中で経済を後押しする派手な「ハト」出現の期待が弱まらず、金融を引き締める地味な役回りの「タカ」の登場が難しくなった。中銀は自ら編み出したQEの魔方陣から引くに引けなくなってしまったのだ。

そんな「正常化」の難しさを物語るような出来事が起きたのはこの1月のこと。FRBは15年12月に金融緩和の正常化を開始後、18年2月より議長を引き継いだパウエル氏も昨年11月ごろまでは好調な米経済を背景に出口戦略を進める方針を示していたが、この考えを突如“変節”させたのだ。

一転して利上げに慎重な姿勢を示し、緩和継続の思惑から直後の株式相場は大きく上昇したが、中銀が市場や政治家に“忖度”したかのような一貫性のなさを見せつけてしまった(詳細は文末の囲み「ニュースの全体像」参照)。

政策が一定の成果を挙げた当初より、中銀が威光を失った点は日欧も同じ。ECBはドラギ総裁が出口戦略に踏み出す中、イタリアの財政問題の間でジレンマに陥り、言葉巧みに市場を動かして「ドラギマジック」と呼ばれたのも今は昔だ。日銀は「黒田バズーカ」と称される金融緩和で当初は急激な株高が進んだがデフレ完全脱却には至らず、BS規模がFRBを超えた今も緩和をやめられずにいる。

このように、日米欧の中銀とも、徐々に中銀マジックの“化けの皮”が剥がれてきているのだ。

実は、おカネをじゃぶじゃぶに流すのもさることながら、中銀が発する言葉で期待を高め、人々に物語を「信じ込ませた」ことの方が効果を生んだとの見方もある。

何しろ日本では黒田総裁が15年、ピーター・パンの物語を引き合いにデフレ脱却に向けた物価目標達成をめぐり「飛べるかどうか疑った瞬間、永遠に飛べなくなってしまう」と発言。人々の期待こそが重要と認めている。

かつてドラギ総裁が、言葉巧みに市場を操っていたのも、振り返れば一時的な“口先頼み”だった面は否めない。つまり、実はおカネの量をいくら増やしても、その効果自体は限定的だったことが図らずも露見してしまったのだ。

こうした八方ふさがりの状況は、次に「ヤバい」事態が起きたときの政策対応の余地を狭めてもいる。前ページの図のように、政策金利が歴史的に極めて低水準に下がる一方、BSは過去に例のない水準まで膨らんだ。伝統的手法、非伝統的手法のどちらも限界となり、もはや打ち手は限られている。そんな厳しい環境下にもかかわらず、世界経済には幾つもの火種が潜む。

例えば、緩和長期化を背景に新興国を中心として債務が膨張していることだ。今後、金融引き締めの過程で金利が上昇すると、企業や国の利払い費は急増しかねない。

日本では日銀の金融緩和で金利が下がり過ぎた副作用で、地方銀行が厳しい経営状態にある。そんな中、彼らが海外のCLO(ローン担保証券)といった“怪しい金融商品”に手を染めて損失を膨らませる例が相次いでおり、今や地銀発の世界金融危機を危惧する市場関係者もいる。

手段が出尽くした感もある中で、よりどころだった“魔法”に期待できない現在、中銀が「次の危機」を前に抱える問題の根は深い。

【今さら聞けない! ニュースの全体像】

米大統領が異例の“介入”、そのときFRBは

「米経済が抱える唯一の問題はFRB(米連邦準備制度理事会)だ!」――。トランプ米大統領がツイッターにこんな投稿をして、米株式相場の下落の責任を押し付けたのは昨年12月24日のこと。政府から独立しているはずのFRBに堂々と現職の大統領が“介入”する、異例の事態が起こった瞬間だった。

FRBの政策方針を決める昨年のFOMC(米連邦公開市場委員会)まで、パウエル議長は米国経済が好調として利上げを進める方針を示していた。だが、利上げを嫌がるトランプ氏の介入後は“忖度”も働いたか、今年1月は一転して利上げ停止を示唆。あっさり方針転換したことに市場関係者は驚いた。

話はこれにとどまらず、大統領には本来なら権限のないFRB議長解任の合法性をトランプ氏が主張したことも明らかとなっている。さらに2月上旬には、トランプ氏がホワイトハウスにパウエル議長を招いて会食するなど、暗に圧力をかけ続けている。

このニュースは今後、日本経済に大きな影響を与え得る。FRBが金融引き締めを遅らせれば、為替市場では円高圧力が働き、主力の自動車産業などへマイナスの作用を及ぼしかねないからだ。今後もFRBへの“政治介入”の行方をよく見守っていく必要があるだろう。

{kind=link}

▲上へ ★阿修羅♪ > 経世済民131掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民131掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。