http://www.asyura2.com/19/hasan131/msg/201.html

| Tweet |

日銀が株価15%下落で「赤字決算」に!?ETF購入問題の現在地

https://diamond.jp/articles/-/194395

2019.2.19 週刊ダイヤモンド編集部 竹田幸平:記者

日本銀行の黒田東彦総裁(写真)はETF購入策がデフレ脱却のために必要な政策の一つであると訴えてきたが…… Photo by Ryosuke Shimizu

日本銀行が金融緩和の一環で続けてきたETFの買い入れ策をめぐり、日銀の財務健全性の観点から持続性に疑問が投げ掛けられている。将来的な市場リスクを高め続ける政策にどこまで意味があるのか。出口戦略の展望とともに、同政策の現在地を検証した。(「週刊ダイヤモンド」編集部 竹田幸平)

「日本銀行はいつまでETF(上場投資信託)購入を続けられるのか?」。このほどストラテジストランキング上位の常連であるJPモルガン証券の阪上亮太チーフ株式ストラテジスト、同社のチーフエコノミストで日銀OBの鵜飼博史氏がこう題したレポートをまとめた。年末ごろからの市場混乱で日銀のETF購入策の持続性に疑問が生じたことが作成の動機になったという。

日銀は白川方明前総裁時代の2010年から、金融緩和の一環で日経平均株価とTOPIX(東証株価指数)の値動きに連動するETFの買い入れを続けてきた。特に13年春以降、黒田東彦総裁の就任後に導入した量的・質的金融緩和でそのペースが加速。14年秋の追加緩和でそれまでの3倍の年3兆円へと増額後、16年7月からはさらに年6兆円へと倍増した。市場のリスクを縮小させ、日本経済へのプラス効果を狙ったものだ。

冒頭のレポートの試算によると、TOPIXが1400を割り込む辺りで、日銀が間接的に保有するETF全体の時価が薄価を下回る。さらに問題なのはこの先で、1350を割り込むと必要な引当金が年度ベースの当期剰余金を上回り、日銀決算上の「赤字」となる。当期剰余金の通期赤字となれば1971年度以来という異例の事態だ。この場合、政府に国庫納付金を納められず、政府の歳入減にもなる。

さらに株安で1200を下回れば資本勘定の「法定準備金」が枯渇し、900を割ると自己資本を失う事態に陥りかねないという。

日銀が「赤字」になるとされるTOPIXの1350とは、2月13日終値(1589.33)から15%安にすぎず、変動の激しい昨今の相場では、短期でも下がり得る水準だ。直近ではトランプ米大統領の政権運営をめぐる不透明感から急落した昨年12月25日に、終値で1415.55まで下がっていた。

これらは会計上の問題であり、株価がそれぞれの水準を下回っても即座に危機に陥るわけではないが、市場は次第に日銀の財務リスクを意識しやすくなるという。同レポートではTOPIXが1400を割り込み、1200まで下落するどこかの時点で、ETF購入を停止せざるを得なくなるとの思惑から「日本株市場は売りが売りを呼ぶ展開になるリスクがある」と指摘。今後1〜2年程度の市場のリスク要因として警鐘を鳴らす。

これまで同政策は日本株市場で一定の下支え効果を挙げてきたものの、弊害も大きい。まず、そもそも銘柄ごとの業績動向を考慮せず一律に指数構成銘柄の株を買い上げるETF購入策は、かねて企業価値が株価へ適切に反映されなくなる問題が指摘されてきた。

ニッセイ基礎研究所の井出真吾チーフ株式ストラテジストの試算によると、1月末時点で最も日銀の間接保有率が高い銘柄はアドバンテスト(発行済み株式数の21.2%)で、ファーストリテイリング(同18.4%)、TDK(同17.4%)と続く。この数年は政府主導でコーポレートガバナンス(企業統治)強化が進んできたが、その動きに逆行し、株主の経営監視機能を損なう政策でもある。

20年中にもGPIFを超えて

最大の日本株投資家に

またETFは保有していればいつか満期を迎える債券と異なり、能動的に売る「出口戦略」に踏み出さなければ正常化は実現しない。

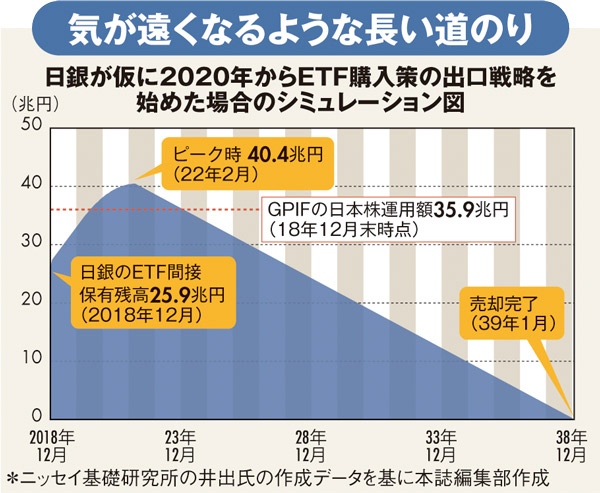

そこで、前出の井出氏がETF購入策の出口戦略をシミュレーションしたのが下図だ。これは20年3月まで現在の年6兆円購入を継続後、同年4月から毎月200億円ずつ買い入れ額を減らし、22年4月からは毎月2000億円ずつ売却を進めると仮定したもの。

この条件下では22年2月に日銀の保有残高が40.4兆円のピークを迎える。その後、首尾よくずっと売却を続けても、全て完了するのは39年1月。今から約20年間にもわたる長い道のりが待ち受けていることになる。

しかも、日銀は基本的に2%の物価目標に達するまで金融緩和を続ける方針で、既に目標達成時期は幾度となく先送りされてきた。出口戦略に着手するのはもっと後になる可能性も十分にある。

このままいけば日銀は来年中にもGPIF(年金積立金管理運用独立行政法人)の日本株運用額(18年12月末時点で35.9兆円)を超え、「日本最大の投資家」へ躍り出る可能性が高い。

こうして日本企業の株価をゆがめながら、将来的な市場リスクを高め続ける日銀のETF購入策は、望ましいものとは言い難いのだ。

米中の経済摩擦をはじめ世界情勢が不安定な中、足元ではにわかに日銀の利下げ観測も台頭している。ただ今後の株式市場の展開次第では、日本経済を救う使命を負っている日銀がむしろ、危機の火種となる可能性が浮上していることも念頭に置いておきたい。

日銀が株価15%下落で「赤字決算」に!?ETF購入問題の現在地 | inside Enterprise | ダイヤモンド・オンライン https://t.co/OWN1TKGBDw / 戦後最長景気の先には日本経済破綻の「崖っぷち」が迫っている | DOL特別レポート | ダイヤモンド・オンライン https://t.co/QZJzTNjvQP

— akio (@akio_str) 2019年2月18日

日銀大丈夫かと、最近はとても気になってます。/日銀が株価15%下落で「赤字決算」に!?ETF購入問題の現在地 | inside Enterprise | ダイヤモンド・オンライン https://t.co/DnY448Gx2K

— 安井宏@定年退職FP (@teinen2018) 2019年2月19日

> 日銀が株価15%下落で「赤字決算」に!?ETF購入問題の現在地 | ダイヤモンド・オンライン https://t.co/k2ixiOK7lK

— 酢マホ♂人生200まで (@MahoArt) 2019年2月18日

「1971年度以来という異例の事態」「政府に国庫納付金を納められず、政府の歳入減にも」「日本経済を救う使命を負っている日銀がむしろ、危機の火種となる可能性が浮上している」

日銀が株価15%下落で「赤字決算」に!?ETF購入問題の現在地 | inside Enterprise | ダイヤモンド・オンライン https://t.co/7JdoiKYiBp

— ふくちゃんのブログ 飛行機&風景 (@welovekix) 2019年2月18日

日銀の買支え?国債も大半引き受け?機関投資家?? 的な存在 に 変身?

売るに売れない保有有価証券 如何なるのでしょうか?

日銀が株価15%下落で「赤字決算」に?ETF購入問題 https://t.co/9udfZOkEQU

— むうむうさん (@mu_mu_san) 2019年2月19日

>TOPIX1400割れ:時価が薄価を下回る

>1350割れ:引当が当期剰余金を上回り、日銀決算上「赤字」に

>1200割れ:資本勘定「法定準備金」が枯渇

>900割れ:自己資本喪失

>20年中にもGPIFを超えて最大の日本株投資家に

日銀が株価15%下落で「赤字決算」に!?ETF購入問題の現在地 https://t.co/7V6fZAQVep

— いっちゃ&あっちゃん (@ichiatsu) 2019年2月19日

TOPIXが1400を割り込む辺りで、日銀が間接的に保有するETF全体の時価が薄価を下回る。さらに問題なのはこの先で、1350を割り込むと必要な引当金が年度ベースの当期剰余金を上回り、日銀決算上の「赤字」となる。

▲上へ ★阿修羅♪ > 経世済民131掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民131掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。