http://www.asyura2.com/19/hasan131/msg/166.html

| Tweet |

2019/02/15

利上げは遠く次は追加緩和

早川英男

執筆:フィナンシャル・ポインター 編集部

日本銀行元理事の早川英男氏が、次の日銀の政策変更は正常化ではなく追加緩和になる可能性が高いと示唆した。

追加緩和となれば、日銀当座預金の付利引き下げではなく、マイナス金利での企業融資などを考えるべきと話した。

日銀の20年度の物価上昇率の見通しは1.4%にすぎず、(超低金利状況の)長期化は避けられない。

それどころか米国が今後、景気後退に陥って金融緩和に動けば、日銀も円高株安を防ぐため、追加緩和を迫られる可能性がある。

早川氏がSankeiBizのインタビューで話した。

同氏の予想どおり、日銀が今後数年のうちに意味のある大きさの金融緩和の巻き戻しを行えると考える人はほとんどいるまい。

景気拡大が長く続いたため、仮に最後に打ち上げ花火が揚がるような景気拡大があったとしても、その後速やかに景気が後退を始めると見る人が多い。

レイ・ダリオ氏率いるブリッジウォーターなどは、今後の米景気が急悪化ではなく長い時間をかけてじりじりと悪化していくと予想している。

1990年代の日本を彷彿とさせる不吉な予想だ。

日本経済や日米の市場についても推して知るべし。

だらだらと下落する相場は投資家にとって最も始末が悪い。

景気後退が現実のものとなれば、各国とも下支えのための景気刺激策をとらざるをえない。

日米などは必ずしも財政状況がよくないから、財政政策のスペースは限られてくるだろう。

ならば、やはり金融政策に期待がかかってしまう。

米FRBはFF金利誘導目標を2.25-2.50%まで引き上げ済みだから、少なくとも2%あまりは利下げ余地がある。

一方、日銀はすでにマイナス金利政策をとっており、長期金利ターゲットも0%。

日本でも金利をマイナス圏に沈めることへの反対意見が根強く、追加緩和の余地はほとんどない。

量的緩和についてはバーナンキのジョークで示されているとおり、量(マネタリー・ベース)を増やすだけでは効果はない。

期待に働きかけることが1つの可能性だが、米国についてはケネス・ロゴフ教授、日本についてはポール・クルーグマン教授が、オッズは高くないと示唆している。

また、日銀の検証によれば、量的緩和で実施される長期国債買い入れが長期金利を(少なくともある期間)引き下げるとされている。

これは強力な金融緩和効果を持ちそうだが、日本の場合、長期金利はすでにゼロ近傍にあり、社会がマイナス金利を受け入れないなら拡大が難しい。

長期金利まで深くマイナス圏に沈めれば、金融システムに不測の事態が起こりかねないとの懸念は少なくない。

(次ページ: 残された追加緩和は何か?)

では他に何がありううるのか、早川氏はこう指摘する。

(マイナス金利深堀りは)導入時にスティグマ(汚名)を負ったため、難しいかもしれない。

日銀が地銀などに利ざやを確保させた上、企業にマイナス金利の融資を提供するなどの新たな手法も考えられる。

早川氏は以前にも、日銀から市中銀行へのマイナス金利の貸し出しを提案している。

例えば、日銀が市中銀行に資金を▲2%で貸し付け、市中銀行が顧客の例えば設備新設資金として金利▲1%で貸し付ける。

目的は例えば生産性向上に資する設備投資の促進であり、市中銀行は設例では1%のスプレッドを取れる。

目的は別として、こうした制度は過去にも存在しなかったわけではない。

2001年に廃止された手形再割制度などが似ているかもしれない。

このやり方のメリットは設備投資の促進だ。

金融緩和の重要な作用は市中銀行の貸出金利を押し下げることであり、このやり方でも同様のことが起こる。

デメリットは対象以外の貸出・債券についても金利を押し下げてしまうこと。

このやり方でも今世の中で騒がれている金融緩和の副作用は回避しきれない。

細かなルールについてもよく考えないと実効性がなくなってしまうだろう。

たとえば、貸出債権のデフォルトの責任を誰が負うか。

これは、市中銀行に負わせるしかないだろうが、その場合、設例のような1%のスプレッドで十分だろうか。

今議論しているのは景気後退期の話だ。

1%ばかりのスプレッドでは銀行は到底やりたがらないはずだ。

かと言って、これを大きく設定すれば、銀行への不相応な補助金との批判を受けかねない。

デフォルトのロスを日銀が負うなら、日銀による市中銀行を窓口にした代理貸しという形態に近くなる。

この場合の問題は明らかだ。

中央銀行が市中銀行という仲介機能を用いず、自ら信用リスクを取ることになる点だろう。

しかも、景気後退期にかなり幅広い信用リスクを取ることになる。

日本版共産主義、日本版ヘリコプター・マネーの完成のようにも感じられ、あらゆる意味でセオリー違反のように聞こえる。

落としどころとして、現在、中小企業向けに存在する信用保証協会のような入れ物が置かれるのかもしれない。

この場合は、事実上ロスを国家が被ることになる。

安きに流れる国ではいかにもありそうだが、モラル・ハザードや責任問題などが大きな議論となろう。

いずれにせよ、仮に景気後退が深刻なものになれば、伝統的金融政策が伸び切っている分、問題は一層深刻になろう。

しかし、だからと言って何も考えておかなければ、それはそれでポピュリストたちの食い物になりかねない。

高速道路、量的緩和の次はヘリコプター・マネーとならないよう、考えておくべきだ。 ページ: (1) (2)

- 国内経済 早川英男

Twitter

Facebook

Google+

はてブ

LINE

Pocket

RSS

feedly

関連記事

ドル円相場80円台の円高への処方箋:早川英男氏

エッシャーとシェアリング・エコノミー

早川英男氏:旺盛な設備投資があだに

早川英男氏:正常化すべきは金融でなく財政

早川英男氏:旬を過ぎた高圧経済論

早川英男氏:早くて2020年の出口がさらに遠のく

ドル円相場80円台の円高への処方箋:早川英男氏

Twitter

Facebook

Google+

はてブ

執筆:フィナンシャル・ポインター 編集部

日本銀行元理事の早川英男氏が、景気循環の観点から円高進行の可能性を指摘し、FRBが利下げに転じればドル円は80円台もありうると話した。

そこでもしも金融政策がまた動員されるなら、残されたのはマイナス金利での貸出しかないという。

安倍政権は株価が命なので、円高がどんどん進む中で『日銀は何もできません』では持たない。

・・・(金融政策でやれるのは)マイナス金利での貸し出ししかない。

早川氏がBloobmergに語った。

なぜ、マイナス金利での貸出しかないのか。

ゼロ金利制約に捕まった日銀の道具箱に、もはやほとんど役に立つ道具が残っていないからだ。

2016年9月、日銀は「総括的な検証」によって量の目標の位置づけを後退させた。

これは暗に「量」(マネタリー・ベース拡大)の効果は重要でないと日銀が認めたことを意味する。

では、異次元緩和によって日銀が国債等を大量に買い入れたことに効果はなかったのだろうか。

決してそうではない。

日銀企画局のあるワーキング・ペーパーによれば、国債買い入れは長期金利を押し下げたという。

つまり、量的緩和のために行われた国債買い入れは、量を通じてではなく、金利を通じて景気を刺激したと考えられる。

行き詰る金融政策

では、「金利」には緩和余地があるのか。

すでにステルス・テーパリングで稼いだ長期金利のわずかなプラスも元に戻ってしまった。

金利をマイナス圏でさらに引き下げれば、預金金利を本格的にマイナスにするのでなければ、金融機関には甚大な影響が及ぶだろう。

最後の要素「質」についても、株式・REIT・社債の買い入れで、すでにリスク・プレミアムはかなり小さくなっている。

これ以上、リスク・プレミアムを小さくすれば、投融資する側のモチベーションも下がってしまうだろう。

株式などリスク資産市場が暴落したから買い支えるというならありえなくもないが、景気刺激策としての深堀はあまり効果がありそうにない。

つまり、金融政策は行き詰ったのだ。

論理的にありうるのは、やはりマイナス金利政策の深堀だ。

しかし、これには中央銀行が密接に関係する3つの資産クラスのいくつかに対して大きなマイナス金利を付す必要がある。

(次ページ: 3つのマイナス金利)

3つのマイナス金利

超過準備への付利

市中銀行から預かった超過準備への付利、これはほぼ市中銀行が預金者から預かる預金に転嫁される。

私たちの預金金利が大きくマイナスになり、銀行からの貸出金利が大きく下がれば、まだ景気刺激に役立つかもしれない。

ただし、この場合、預金者はタンス預金で対抗するだろう。

現金へのマイナス金利

タンス預金を防ぐために、現金に対してマイナス金利を課すことが必要になりうる。

これには、市中銀行が日銀に回金した際に課す、印紙の形で課すなどの方法もありうるが、利便性に著しく劣り、とても現実的とは言えない。

むしろ、高額紙幣を廃止し、通貨を電子化する方がはるかにエレガントだが、これにはかなりの時間がかかる。

日銀の貸出金利をマイナスに

日銀が市中銀行にマイナス金利で貸し、市中銀行の貸出金利を押し下げることで景気を刺激する。

これなら、大きな商習慣の変更なくすぐに行える。

日銀が市中銀行に払う金利は、リスク・テイクに対する補助金のようなものだ。

最近、元IMFチーフ・エコノミスト ケネス・ロゴフ教授は、FRBに有効なマイナス金利政策の検討を促した。

いつ訪れてもおかしくない景気後退に備え、金融政策のツールを整えておくべきとの危機感からだった。

さまざまなマイナス金利の消去法から、早川氏は3つ目の選択肢が選ばれると予想しているわけだ。

予想される、銀行に対する補助金批判について早川氏は

「金融機関が苦しいことが世間に浸透してきているので、意外にすんなり通ってしまう可能性がある」

と語っている。

実際、銀行は極端な金融緩和の被害者である面も強く、異論が出ても形ばかりのものになるのではないか。

なにしろ、説得力のある代案はほとんど提案されていないのだから。

景気後退期では無力か

ただし、早川氏の予想するマイナス金利での貸出が実現したとしても、景気刺激が有効に働くと決まったわけではない。

早川氏は、仮に景気後退が実現してしまった場合の金融界の置かれた厳しい状況を説明する。

「景気後退で倒産が発生し、信用コストが上がれば簡単に最終赤字に陥る

・・・ある種の信用不安は起こり得る」

銀行にとって、広範な貸出不良化の痛みは金融緩和の比ではない。

金融緩和では1%金利が下がれば大ごとだ。

しかし、不良債権では簡単に数十%もの価値が失われてしまう。

不良債権が大量に発生するような場合、銀行は合理的な対処として貸出を増やすのではなく減らそうとするだろう。 ページ: (1) (2)

- 国内経済 為替, おススメ, 早川英男

Twitter

Facebook

Google+

はてブ

LINE

Pocket

RSS

feedly

関連記事

早川英男氏:旺盛な設備投資があだに

早川英男氏:ドル高は動かない

早川英男氏:マイナス金利深掘りは0.5%まで

早川英男:将来の財政コストを隠す日銀

早川英男氏:やり過ぎと怠慢

早川英男氏:長期金利ターゲット変更はサプライズに

https://www.financialpointer.com/jp/%E3%80%90%E8%BC%AA%E9%83%AD%E3%80%91%E9%87%91%E8%9E%8D%E7%B7%A9%E5%92%8C%E6%87%90%E7%96%91%E6%B4%BE%E3%81%8C%E8%BF%BD%E5%8A%A0%E7%B7%A9%E5%92%8C%E3%82%92%E8%AD%B0%E8%AB%96%E3%81%97%E5%A7%8B%E3%82%81/

【輪郭】金融緩和懐疑派が追加緩和を議論し始めたワケ

執筆:フィナンシャル・ポインター 編集部

景気拡大が長く続くにつれ、景気後退も近づいているのではないかとの警戒感が高まっていく。

景気後退入りの際に政府・中央銀行がとりうる政策を予想する人も増えたが、これまで追加緩和に懐疑的だった人たちまで輪に入り始めたのはなぜなのか。(浜町SCI)

同時進行でもう1つ疑問がある。

最近、高名な投資家が社会問題を論じることが多くなった。

レイ・ダリオ氏、ジェフリー・ガンドラック氏などを始めとして、多くの投資家が格差拡大やポピュリズムについて問題視する発言をしている。

従来は、投資家の多くはむしろ政治的信条を見せないようにすることが多かったように思うが、最近は様変わりだ。

もちろん、政治や金融政策が極端な状況に置かれているという背景もあろうが、それではやや雑すぎる理解だろう。

金融政策にスポットを当てると、多くの人が非伝統的金融政策・極端な金融緩和に対して危機感をもっているのだろう。

もちろん、危機対応としては有効だったのだが、その効果が今後払わなければならない不可知のコストと比べて十分に高かったのかどうか怪しい。

FRBは《量的緩和の罠》に陥りそうに見え、利上げも停止したことを考えれば、FRBは《金融緩和の罠》に陥ってしまったのかもしれない。

次の景気後退期もさらに罠に深く落ちていくしかないのか、不安視するのも当然だ。

金融緩和に懐疑的な人たちも、今、急激に緩和をやめられるとは思っていない。

そうすれば、少なくとも市場は大混乱に陥り、おそらく実体経済も道連れになるだろう。

そして、懐疑派が何より恐れているのは、二の轍を踏むことだ。

非伝統的金融政策は、何か問題があるから伝統とはなりえなかったやり方だ。

前回、懐疑派は理にかなった当たり前のことを言い続けた。

結果、どうなったか。

そこにポピュリストが忍び寄るのだ。

《私には国民が努力しなくても問題を解決するすごい政策がありますよ》と言って票を買うのだ。

その結果、日銀はもう6年の長期戦を強いられている。

1-2年ならば褒められたかもしれないが、この長さとなると人心も離れる。

かといって、日銀はもはや塹壕の中にこもって、防戦を続けるしかなかったのだ。

近い将来、日米の経済に景気後退が訪れた時、実効性のある政策は少ない。

FRBはいくらか利下げできるが、日銀はほとんどその余地がない。

いろいろ考えても、めざましく優れたツールなどあるはずがない。

あればとっくの昔にやっている。

しかし、だからと言って、再び何も提案がなければ、またまたポピュリストが現れるかもしれない。

今度はさらにエスカレートした《すごい政策》を持ってくるのだろう。

たとえば、真正のヘリコプター・マネーなどだろうか。

だから、心の中では金融政策はもう十分すぎると考えている懐疑派も、追加緩和の方策を与えなければならない。

効果が薄くても副作用がないツールを考え、政治家のおもちゃとして提供しなければいけない。

レイ・ダリオ氏は最近しばしば、次の景気後退期の政策対応について懸念を述べる。

あまり詳細な予想を語りはしないが、心配はよく理解できる。

不況の中で困窮した人たちが、好景気ならば犯さないような間違った判断を下すかもしれない。

そう考えると、緩和に懐疑的なエコノミストが追加緩和を模索し、いつもはノンポリな投資家が政治問題を心配する構図もすんなり理解できるのである。

- Exclusive, 海外経済, 国内経済, 政治

【グラフ】日本に忍び寄るマイルドなデフレ

IMF:日銀スタッフの予測を公表せよ

消費増税・軽減税率・ポイント還元の言いようのない違和感

【書評】1985年の無条件降伏-プラザ合意とバブル

【書評】日本経済再生 25年の計

【書評】日銀と政治-暗闘の20年史

https://www.financialpointer.com/jp/%E3%80%90%E8%BC%AA%E9%83%AD%E3%80%91%E9%87%91%E8%9E%8D%E7%B7%A9%E5%92%8C%E6%87%90%E7%96%91%E6%B4%BE%E3%81%8C%E8%BF%BD%E5%8A%A0%E7%B7%A9%E5%92%8C%E3%82%92%E8%AD%B0%E8%AB%96%E3%81%97%E5%A7%8B%E3%82%81/

2019/02/03

【グラフ】日本に忍び寄るマイルドなデフレ

執筆:浜町SCI

日本に再びマイルドなデフレが忍び寄っている。

予想インフレ率の実測値であるブレークイーブン・インフレ率(BEI)からそんな心配が垣間見えてきた。(浜町SCI)

浜町SCIでは毎月、日米の国債利回り、物価連動国債利回りの表を整備し、ダウンロードできるよう掲載している。

以前は毎月コメントを公表していたのだが、アベノミクス開始後それを取りやめた。

異次元緩和の下の《公定金利》にコメントすることに大した意義が見い出しにくくなったからだ。

しかし、最近、再び金利、とりわけイールド・カーブ・コントロール(YCC)の直接の操作対象でない実質金利に注目する意味が出てきたかもしれない。

理屈より先に現実を見てみよう。

実質金利としているのは物価連動債利回り、名目金利としているのは固定金利の国債利回りである。

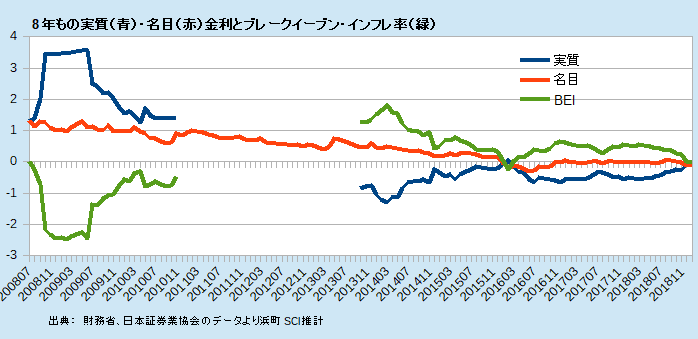

8年もの実質(青)・名目(赤)金利とブレークイーブン・インフレ率(緑)

http://www.hamacho.net/column/wp-content/uploads/2019/02/b3ff7a6e69bb6b12ec401d5805c6b765.png

BEIとは名目金利と実質金利の差で定義され、市場のインフレ予想の実測値という位置づけだ。

(日本の場合、市場の薄さから実質金利とBEIの精度という点でやや問題があるのだが、時系列での推移を見る限りある程度の意味はあるだろう。)

この8年のBEIが1月末で-0.02%と2016年2月末以来のマイナス圏に沈んだのだ。

これは、市場が今後8年間で物価がわずかに下落すると予想していることを意味する。

異次元緩和のリフレ効果は開始から1年で峠を越え、その後は低下が続いた。

多くの識者が量的緩和は短期決戦であるべきと語っていた話を裏づけるような展開だった。

市場の期待をアンカーする戦略は、1年経ったあたりからアンカーが外れてしまったようだ。

これを消費増税のせいにするのは都合のよい作戦だが、その後の推移を見ても本当にそれだけの問題なのかは明らかでない。

前回BEIが水面下に沈んだ2016年2月と言えば、日銀がマイナス金利導入を決定した翌月だ。

それまでBEIは低下を続けていた。

マイナス金利導入は一時的にネガティブに受け入れられたが、同年9月のイールド・カーブ・コントロール導入もあって、BEIは持ち直しの兆しを見せた。

しかし、そのBEIが昨年の夏あたりから再び低下を始めたのだ。

名目金利がYCCである程度固定されている中にあって、BEIの低下は主に実質金利の上昇によって起こった。

上昇を続ける米金利についに円金利が引きずられるような効果もあったのかもしれない。

あるいは、円の実質金利上昇に円高圧力を見い出す人もいるかもしれない。

7-8年の金利とは、日銀が最も景気刺激効果があると考えている年限だ。

そのBEIが低下している。

前回はこの時、政策対応が行われたが、今回はどうだろう。

やれる政策はあるのだろうが、同時に副作用も大きくなっている。

グラフ上のリーマン危機の時代と比べれば、今の段階はまだデフレというよりディスインフレだ。

これから大きな悪化がない限り深刻なデフレとはならず、マイルドなデフレというべき範囲にとどまろう。

では、このマイルドなデフレを、日銀は前回のように目の敵にするのだろうか。

日銀の公式見解は直に明らかになろう。

仮に日銀が、諸悪の根源を(マイルドでも)デフレと見るなら、政策対応でデフレ潰しにかかるだろう。

仮に、さほど大掛かりな対応を採らないなら、日銀は(マイルドな)デフレ犯人説を取り下げたことになる。

世間では、実は実質賃金が低下していたことで大騒ぎしている。

これは、異次元緩和やアベノミクスという政策の枠組み自体に対する疑問を投げかけている。

さらに日銀は、リフレという枠組み自体について、自ら踏み絵を踏まされることになる。

- Exclusive, 国内経済, 政治 為替, おススメ, 日本国債

関連記事

試されるイールド・カーブ・コントロール

【First Read】日銀の脚注を読む

【輪郭】イールド・カーブをめぐる戦い

佐々木融氏:ツイッター円高の恐れ

加藤出氏:緩やかな円安が続く

ピーター・シフ:バブル崩壊の2つシナリオ

https://www.financialpointer.com/jp/%E3%80%90%E3%82%B0%E3%83%A9%E3%83%95%E3%80%91%E6%97%A5%E6%9C%AC%E3%81%AB%E5%BF%8D%E3%81%B3%E5%AF%84%E3%82%8B%E3%83%9E%E3%82%A4%E3%83%AB%E3%83%89%E3%81%AA%E3%83%87%E3%83%95%E3%83%AC/

▲上へ ★阿修羅♪ > 経世済民131掲示板 次へ 前へ

- あっぱれFRB、政策変更を波乱なく市場に浸透させたその手腕 うまき 2019/2/15 18:49:21

(0)

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民131掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。