http://www.asyura2.com/18/hasan130/msg/766.html

| Tweet |

米国による中国への経済制裁が、逆に中国の半導体「国産化」を加速する

https://biz-journal.jp/2019/01/post_26407.html

2019.01.28 文=湯之上隆/微細加工研究所所長 Business Journal

■激化する米中ハイテク戦争

中国は、習近平国家主席が掲げる「中国製造2025」の政策の下、2017年時点で13.4%しかない半導体の自給率を、2020年に40%、 2025年に70%に引き上げることを目標にしている。

一方、「中国製造2025」を警戒する米国は、それを叩き潰すためにハイテク戦争を仕掛けている。その一環として2018年12月1日に、中国通信機器メーカー華為技術(ファーウェイ)の孟晩舟・副会長兼最高財務責任者(CFO)が、米国の要請によりカナダのバンクーバーで逮捕された。

米国の攻撃のターゲットは、通信機器メーカーだけでなく、半導体メーカーにも及んでいる。特に、台湾UMCと技術提携してDRAMの量産を計画しているFujian Jinhua Integrated Circuit Co(JHICC)に対しては、米商務省が米国製の製造装置の輸出を禁止するなど、激しい攻撃が行われている。

本稿では、まず中国で計画されている半導体工場の立ち上げ状況を整理する。次に、米国によるJHICCへの攻撃を詳述する。その上で、このような攻撃が中国の半導体産業にどのようなインパクトを与えるかを考察する。筆者は、「米国の攻撃は、中国半導体産業の勢いを一時的にスローダウンさせるかもしれないが、中長期的に見れば、その攻撃が中国半導体産業の成長を加速させるかもしれない」と推論した。

■中国で建設が計画されている半導体工場

中国は「中国製造2025」の下、前述の通り半導体の自給率を引き上げることを目標にしている。その計画を実現すべく、中国は以下の半導体工場の立ち上げを計画している(図1)。

紫光集団傘下の長江ストレージ(旧XMC)は、2016年春に240億ドルを投じて、2020年までに月産10万枚の3次元NANDフラッシュメモリのファブを3棟建設し、2030年には月産100万枚規模に拡張すると発表した。2017年には第1棟が完成し、2018年には装置が搬入されつつある。また、既存のNORフラッシュメモリの月産2万枚のラインを使って進めていた32層の3次元NANDは歩留りが50%を超え、サンプル出荷を開始し、次は48層をスキップして64層の試作を開始しており、その動作にも成功している。

また、DRAMでは、紫光集団が四川省成都に、JHICCが福建省泉州に、イノトロン(旧RuiLi、旧Hefei Chang Xin))が安徽省合肥市に、それぞれ最先端1Xnm用の巨大工場を建設すると発表している。

JHICCでは、2017年10月に第1棟が完成し、2018年後半に装置の導入を開始して汎用DRAMの生産をはじめ、2019年には月産10万枚の規模に拡張する計画である。JHICCと技術提携しているUMCが試作している先端DRAMの歩留りは50%を超えた模様である。また、イノトロンも2017年に第1棟が完成し、2018年第一四半期に装置が搬入され始め、モバイルDRAMの量産立ち上げを行っている。

そして直近では、台湾のホンハイと子会社のシャープが、中国に最新鋭ロジック・ファウンドリーを建設することが明らかになった(2018年12月21日付日経新聞より)。ホンハイと珠海市は2018年8月、半導体設計業務や設備などの分野で戦略提携に調印し、両者による総事業費は1兆円規模になる見込みである。

■米国のJHICCへの攻撃

米国は、モバイルDRAMを立ち上げようとしているJHICCに対して、次のような攻撃を行っている。

まず、米商務省は2018年10月29日、JHICCに対して、米国製の製造装置の輸出を規制すると発表した。これにより、アプライドマテリアルズ、ラムリサーチ、KLA-Tencorの製造装置の輸出ができなくなった。これら米国製の製造装置は、日本の製造装置で代替できるものも一部はあるが、その多くが代替できない。その結果、JHICCはDRAMの開発と製造が困難になった。

また、米マイクロンは2017年12月4日に、米カリフォルニアの連邦裁判所に、UMCが技術を盗み、それをJHICCに渡していた容疑で民事訴訟を起こした。そして、米国の連邦大陪審が2018年11月1日、UMCとJHICCを起訴した。

その結果、UMCはJHICCへの技術協力を大幅に縮小することになった(2019年1月5日付日経新聞より)。JHICCへ協力する約300人のUMCの技術者に対して人員削減が通知され、約140人が配置転換されるという。

こうしてJHICCは、米国製の製造装置を導入することができず、UMCの技術協力も寸断され、DRAMの開発と量産への道が閉ざされてしまった。米国のこのような攻撃は今後、長江ストレージやイノトロンにも及ぶ可能性がある。

■米国の攻撃のインパクト

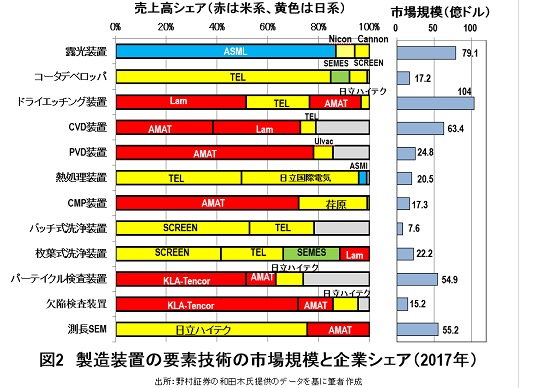

前節で述べたなかで、もっとも中国の半導体メーカーに甚大な影響を与えるのが、米国製の製造装置の輸出規制である。というのは、図2に示したように、12種類ほどある製造装置は、日米欧がシェアを独占しているからである。

特に、米国製の製造装置でなくてはできないプロセス、または米国製の製造装置メーカーがシェアを独占しているプロセスが多数あることが、中国にとっては不利になるといえる。

例えば、ドライエッチング装置の絶縁膜用は、東京エレクトロン(TEL)で代替できるかもしれないが、ゲートやメタルなど導電膜はラムリサーチとアプライドの装置がなければ話にならない。また、絶縁膜であっても、3次元NANDフラッシュメモリの深い孔の加工は、今のところラムリサーチを代替できる装置メーカーはない。

また、CVD装置はアプライドとラムリサーチがなければどうにもならないし、PVD装置とCMP装置はアプライドの装置がなければ代替案はない。さらに、パーティクル検査装置や欠陥検査装置も、KLA-Tencorを代替できる装置はない。

では、米国が製造装置の輸出を全面的に規制したら、中国半導体産業の息の根を完全に止めることができるのだろうか。

筆者は、一時的に中国半導体産業の勢いをスローダウンさせることができると思うが、中長期的には逆に中国半導体産業の成長を加速する効果があると推測している。その根拠は、中国は半導体だけでなく、製造装置や材料も国産化を推進していることにある。

■中国の製造装置の水準

中国の製造装置はどの程度の水準なのだろうか。以下に装置ごとの要点を記す。

・露光装置

中国のShanghai Micro Electronics Equipment(SMEE)という露光装置メーカーのHPには、i線の露光装置「モデルSSB600/10」、KrF露光装置「SSC600/10」、ArF露光装置「SSA600/20」が、「Products」内にある「IC Area」のページに掲載されている。これらはすでに、SMICなどで使われていると推測される。

そして、噂ではSMEEは、ArF液浸露光装置を全力で開発している模様である。有識者によれば、「レンズなどの光学系がもっとも大きな課題であり、早ければ3年後、遅くとも5年後には、できてしまうかもしれない」という。

・エッチャー、CVD、PVD、熱処理装置、洗浄装置

中国のNAURAという装置メーカーのHPにある「Semiconductor」のページには、「等离子刻蚀设备 Etcher」「物理气相沉积设备 PVD」「化学气相沉积设备 CVD」「氧化扩散设备 Oxide/Diff」「清洗设备 Cleaning Tool」「紫外固化设备 UV Cure」等の装置が掲載されている。各装置の説明が中国語であるため、詳細はわからないが、相当多くの装置が中国にはすでにあると思って間違いないようだ。

・ドライエッチング装置

上海に本社を置くAdvanced Micro-Fabrication Equipment(AMEC)という製造装置メーカーのHPには、ドライエッチング装置「Primo AD-RIE」が22nm以下の微細加工に対応できると掲載されている。もし事実なら、現在の世界の最先端が10〜7nmであることを考えると、かなり最先端に近い実力を有していることになる。

・PVD装置

有識者の見解では、スパッタリング装置のキー技術は、超高真空を維持することと、ゴミの発生を抑制することに尽きるという。スパッタリング装置の原理は簡単だが、上記2つのキー技術を満足させた装置は、そう簡単にはできないかもしれない。

しかし、これらの技術に精通した技術者が5〜6人いて、数年あれば、量産に適用できる装置ができてしまうかもしれないという。アプライドには、中国人が多いが、彼らが装置技術を体得した上で、中国に戻ってAMATの装置をデッドコピーする可能性がある。

・CVD装置

有識者の意見では、比較的厚い膜を堆積するCVD装置なら、開発するのはそんなに難しくないという。しかし、原子を一層ずつ成膜するAtomic Layer Deposition(ALD)装置の開発は難しい。ALDの概念自体は、50年以上前の発明であり、特許の問題はない。しかし、原子層レベルでの薄膜の成膜には、ガスの供給、温度コントロール、排気などデリケートな制御が必要になる。したがって、キーパーソンが数人いたら3〜5年でできるかというと、かなり難しいのではないかと思われる。

・CMP装置

CMP装置のキーとなる要素は、研磨パッドとスラリーの2つであるという。この2つが入手できれば、または開発できれば、CMP装置の量産適用は難しくない。逆に言えば、研磨パッドとスラリーがなんとかならない限り、CMP装置を開発することはできない。

特に難しいのはスラリーだろう。Cabot、フジミ、日立化成など、大手のスラリーメーカーは、その成分を一切公開しない。また、上記スラリーを入手して、成分を分析して、模倣しようとしても、うまくいかない。したがって、中国にとっては、CMP装置の量産適用にはスラリーの開発がボトルネックとなると考えられる。

ところが、上海にあるAnji Microelectronic(以下Anji)が、日米のスラリー大手の技術者をヘッドハントし、スラリーを開発しているという。そして、Anjiのスラリーは、TSMCでも採用されていると聞く。ということは、すでに中国では、国産のCMP装置やスラリーで、最先端のCMPが実現できている可能性がある。

・検査装置

元KLA-Tencorの技術者によれば、パーティクル検査装置については、すでに中国でデッドコピーされ、中国製の装置が出回っているという。しかし、パターン欠陥検査装置やマスク検査装置は開発することは容易でなく、当分無理ではないかという。というのは、これら検査装置のレーザーやセンサーなどの重要部品については、KLA-Tencorとパーツメーカーがガチガチの契約を締結しており、他社、特に中国メーカーがその重要部品を入手することは不可能だからだ。

したがって、予想では向こう5年以上は、最先端のパターン欠陥検査装置やマスク検査装置を、中国が開発するのは無理だと考えられる。

・洗浄装置

あるメモリメーカーの洗浄の専門家に聞いてみたところ、現在基本となっているRCA洗浄は、1965年に開発された。各半導体メーカーは、このRCA洗浄液を少しずつ改良・改善して使ってきたが、基本となる薬液は確立されている。それゆえ、バッチ式洗浄装置は簡単につくることができるし、すでに中国製の装置があるという。

一方、枚葉式洗浄装置も、単に洗浄するだけなら、すでに中国製の装置があるという。中国製の枚葉式洗浄装置が、SCREENやTELに追いつくことができないのは、1枚のウエハをいかに少ない薬液で洗浄するかという問題と、1時間当たりの処理効率(スループット)においてである。

しかし、スループット等を度外視し、単に洗浄して歩留りを出すだけでいいのなら、現在の中国製の装置で十分かもしれない。中国製のNANDフラッシュやDRAMでは、原価が売価を上回った場合、その赤字を中国政府が補填することになっていると聞く。すると、スループットに劣る中国製の洗浄装置を使っても、チップさえできればなんの問題もないということになる。

・兵糧攻めが逆に成長を加速する?

以上のように、中国は製造装置の国産化を推進しており、現在では概ね、最先端から5年遅れ程度のところまで開発が進んでいるといえる。したがって5〜10年後には、最先端の要求を満たす中国製の製造装置が複数種類、開発されていてもおかしくない状況にある。

そのようななかで、米国が製造装置の輸出規制を強化した場合、一時的には中国の半導体産業の勢いを遅らせることができるだろう。しかし、その規制が逆に、中国が国産の製造装置の開発を加速させる効果をもたらす可能性がある。その際、18兆円もあるといわれている中国IC産業ファンドを使って、日米欧の製造装置メーカーのキーパーソンを、高額な待遇でヘッドハントするということが、もっと激しく行われるに違いない。

要するに、「中国製造2025」に基づいた半導体産業の振興策について、米国の攻撃は、短期的なブレーキをかけることしか機能せず、中長期的に見れば、中国半導体産業の成長を止めることができないと思われる。中国の半導体産業が世界を席巻する、そんな日が来てもおかしくないと筆者は考えている。

(文=湯之上隆/微細加工研究所所長)

▲上へ ★阿修羅♪ > 経世済民130掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民130掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。