http://www.asyura2.com/18/hasan130/msg/700.html

| Tweet |

定年後の働き方を間違えて、年金額がガクッと減る人

https://headlines.yahoo.co.jp/article?a=20190123-00010000-php_s-bus_all

PHP Online 衆知 1/23(水) 11:53配信

経済ジャーナリストの荻原博子氏は、正確な知識をもって制度をフル活用すればもらえる年金額は増えると語る

<<「年金不安」を煽る風潮に真っ向から反論するのは、経済ジャーナリストの荻原博子氏。

自著の『年金だけでも暮らせます』では、年金に対して正確な情報を持ち、制度と知識をフル活用してけば老後の心配のいらないと語りつつ、年金を目減りさせずトクをする様々なお金のテクニックを示している。

本稿では同書において、定年後に上手な働き方をすることで次第で年金額を増やす方法を示した一節をここで紹介する。>>

※本稿は荻原博子著『年金だけでも暮らせます』(PHP新書)より一部抜粋・編集したものです

※本稿で紹介する年金制度に関する情報は、2018年12月時点のものであり、変更になる場合があります

定年後に年金をカットされない裏ワザ

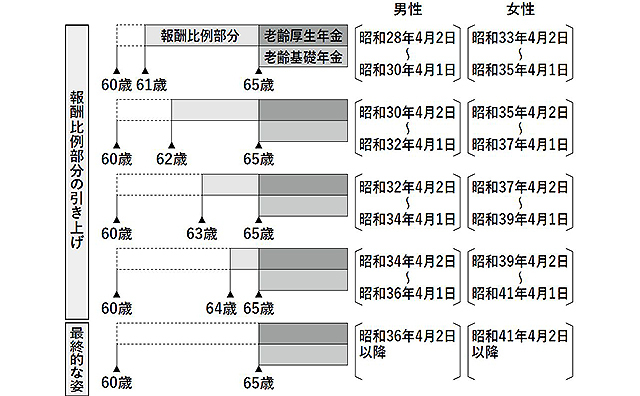

特別支給の老齢厚生年金の支給開始年齢

60歳以降も働くという意欲的な人は、多いと思います。ただし、注意も必要です。

60歳以降も働く場合、収入によっては年金がカットされます。カットされないためには、年金と合計額を考えながら働くといいでしょう。

まず、年金と給料(総報酬月額相当額=月給+ボーナスの合計額の

12分の1)の合計が28万円を超えると、年金は一部カットされます。図表でもわかるように、厚生年金の支給開始年齢は、65歳に引き上げられている途中です。

男性の場合、昭和36(1961)年4月1日生まれまでは、65歳以前でも、報酬比例部分と言われる特別支給の「老齢厚生年金」がもらえます。

ところが、年金と給料の合計額が28万円を超えると、この部分の年金の一部がカットされます。

老齢厚生年金をカットされない裏ワザは、働く時間を正社員の4分の3未満にしてもらい、正社員から外れることです。

正社員から外れて社会保険に加入しなければ、給料と年金の合計が28万円を超えても年金はカットされません。

例えば、正社員の時の給料が30万円だったら、仕事時間を4分の3未満にしてもらい、給料も4分の3未満の22万円に下げてもらう。そうすれば、特別支給の老齢厚生年金が65歳まで月10万円あっても、給料22万円+年金10万円で月32万円がもらえます。

さらに、この場合、60歳時点の給料30万円が22万円に下がっているので、「高齢者雇用継続給付」が出ます。

「高齢者雇用継続給付」は、賃金が60歳時点の75%未満になったら出る給付金で、給料の低下率によって支給率が変わります。このケースでは、3278円が給付されます。これをプラスすると32万3278円になります。

ただし、2016年10月1日からは、従業員501人以上の企業に勤務する方で、週の所定労働時間が20時間以上で一定の要件を満たしている方

は、社会保険が適用されるので、年金がカットされることもあります。

金額的には、それほど大きなプラスにはならないかもしれませんが、働く時間が4分の3になっているので、その分、ムリなくゆっくりと働けるということ。雇う側にとっても、社会保険料を半額負担しなくてもいいのですから、悪い話ではないでしょう。

ただし、厚生年金ではなくなると、会社の健康保険も、国民健康保険に変わります。在職中は保険料の半分を会社が負担してくれましたが、国民健康保険は全額自己負担になります。

さらに、会社によっては退職の手続きを取ると、その時点で退職金を受け取らねばならず、「雇用延長」で働く場合は、予定より退職金が減額されるというケースもあるので、自分の会社はどうか、事前にしっかりチェックしておくことが大切です。

給料と年金でかなり世帯収入が増えることも

特別支給の老齢厚生年金の支給開始年齢

ちなみに、公務員が定年退職後に働いた場合も、会社員と同様に、給料が一定額を超えると年金がカットされます。

「70歳になるまでは働くぞ!」という方には、老齢厚生年金の部分は、それほど働き方を気にする必要がないでしょう。

なぜなら、年金と給料(総報酬月額相当額=月給+ボーナスの合計額の12 分の1)が46万円以下なら、年金はカットされないからです。また、老齢基礎年金は全額支給されます。

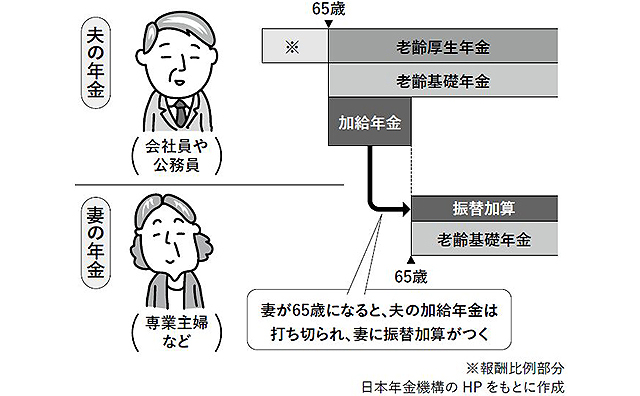

65歳以降も働くという方でこれまで加給年金を加算されていた場合は、妻が65歳になると加給年金はなくなりますが、そのかわり妻の年金に「振替加算」がつくので、給料に加え、それぞれが年金をフルにもらって、振替加算ももらい、かなり収入が多くなります。

64歳11ヶ月で辞めるとトクをする理由

また、70歳以降の年金を多くしたいなら、老齢基礎年金だけを70歳から支給してもらう方法もあります。

老齢厚生年金と加給年金はセットなので、老齢厚生年金を70歳からの支給にすると加給年金はなくなってしまいます。しかし、老齢基礎年金は切り離して70歳からもらうことができ、そうすれば年金額も増えるので、70歳以降の収入ダウンは小さくなります。

定年後も「雇用延長」で働くなら、退職は65歳の1ヶ月前に「雇用延長」で働くという方の多くは、65歳まで働いて退職し、その後に年金をもらっ

て年金生活に突入するというパターンが多いのではないでしょうか。

その場合、退職するなら65歳ではなく、その1ヶ月前に辞めたほうがおトクです。なぜなら、65歳になる1ヶ月前に辞めると、「雇用保険」と「老後の年金」の両方を手にすることができるからです。

失業給付は、65歳までに会社を辞めた場合に、次の仕事につくまで90日から120日分一定額をもらえますが、65歳を過ぎると「高年齢求職者給付金」という名前になって一時金で30日もしくは50日分の手当をもらいます(失業認定は1回限り)。

両者を比べると、65歳の誕生日を迎える前に失業給付としてもらったほうが、有利になるのです。

だからといって、63歳くらいに辞めてハローワークで求職の申し込みをすると、一定期間は、60歳から65歳までの間にもらえる特別支給(報酬比例部分)の「老齢厚生年金」がもらえなくなります。

失業給付と65歳までにもらえる特別支給の老齢厚生年金は、同時にもらうことができないようになっているからです。

特別支給の老齢厚生年金は、男性なら昭和36年4月1日以前、女性なら昭和41年4月1日以前に生まれている人の場合は、年齢によって期間が異なりますが受け取ることができます。

65歳前に退職する場合は、失業給付か年金かを選択しなくてはなりません。

65歳で辞めると失業給付がもらえませんから、64歳と11ヶ月まで働いて特別支給の老齢厚生年金をもらい、65歳になる月になったらハローワークに行って失業給付申請の手続きをしましょう。

65歳の2日前までは64歳ということで、失業給付はしっかりもらえます。

荻原博子(経済ジャーナリスト)

▲上へ ★阿修羅♪ > 経世済民130掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民130掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。