http://www.asyura2.com/18/hasan130/msg/299.html

| Tweet |

アベノミクスの好循環が途切れた「3年前の悪夢」が2019年に再来か

https://diamond.jp/articles/-/189579

2018.12.26 高田 創:みずほ総合研究所 専務執行役員調査本部長/チーフエコノミスト ダイヤモンド・オンライン

アベノミクスのもとで景気拡大は12月で戦後最長の「いざなみ景気」にならび、来年1月には最長記録を更新する可能性がいわれている。

好況を生み出したのが、想定を超える円安が株高につながる好循環だが、2019年はこの好循環が「2016年」のように途切れる可能性がある。

円安の好循環が途切れた

「2016年の再来」の可能性

2012年以降のアベノミクスの成果は企業が想定する為替レートを超えた円安が株高をもたらす好循環によるものだった。

逆にいえば平成バブル崩壊以降の景気停滞は超円高と資産デフレの悪循環が原因だった。つまりアベノミクスの成功は超円高・株安悪の循環を超金融緩和の金融政策で断ち切ったことにあった。

だが、2012年以降の好循環が初めて途切れたのが2016年だ。

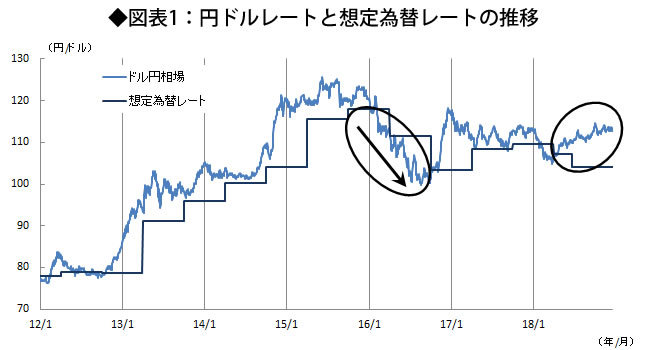

図表1は想定為替レートと円ドル為替の推移だ。図表を振り返っても2016年は明らかに、これまでの想定為替レートを超える円安の好循環が崩れたことが示される。

(注)想定為替レートは日銀短観の製造業、大企業ベース。上期は6月調査、下期は12月調査想定レートを参照。

(資料) 日本銀行、Datastreamより、みずほ総合研究所作成

現在は、依然、円ドルの為替水準は、想定為替レートより円安になっていて「好循環」が続いているのは救いだが、一方で懸念は世界的な景気拡大を牽引してきた中国サイクルとITサイクルが下方に転じたことだ。

2019年についての最大のリスクシナリオは、2016年同様に想定為替レートを超える円高によって好循環が途切れることだ。

その可能性が現実になるとしたら、世界経済の環境悪化で、米国FRBの利上げスタンスが転換し、日米の金利差縮小などの予想から円高トレンドに一気に転じることだ。

それは同時に金融・財政当局にとっても、急速な円高圧力のもとで、マイナス金利を導入するなど、マクロ政策運営で苦闘させられた、2016年のトラウマ、悪夢の再来となりかねない。

世界経済は“足踏み状態”

中国の減速が最大のリスク

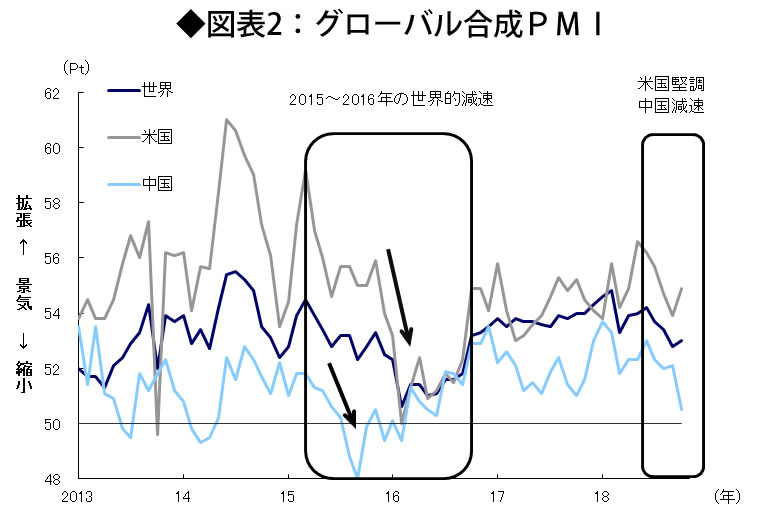

そうした状況に陥る可能性は、図表2のグローバルな景況感を反映するグローバル合成PMIの推移をみてもわかる。現在の形状は2015年から2016年にかけて生じた状況に類似する。

(資料)Markitよりみずほ総合研究所作成

実体経済は、堅調な米国を除き一時的な足踏み状態(ソフトパッチ)の様相を呈し、今後、2015〜2016年のように世界経済が減速に至る不安がある。

2016年は中国を中心とした新興国経済の減速が、米国・ユーロ圏など先進国経済にも波及した。現状も中国経済の減速やITサイクルのピークアウトなどを起点として当時と似た状況に陥るリスクを秘めている。

なかでも最大の不安定要因が中国経済である。

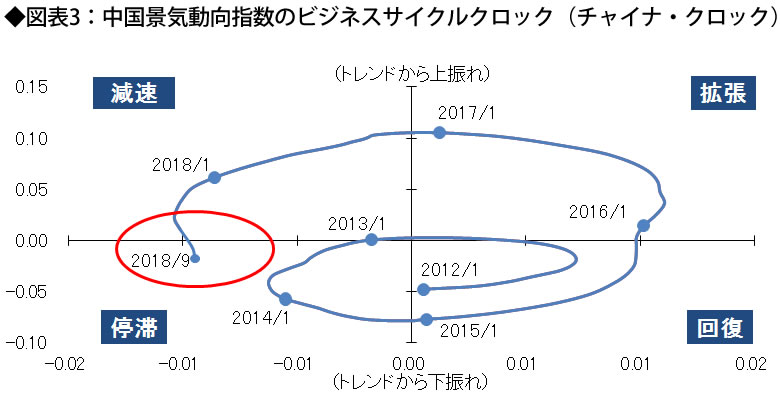

次に示した図表3は、中国の景況感を示している。みずほ総研ではこれを「チャイナ・クロック」として活用している。

(注) 景気動向指数は、生産、社会消費品小売総額、固定資産投資、輸出、求人倍率、企業収益の6指標についてそれぞれ基準化・トレンド除去・外れ値処理などを実施後、同一ウェイトで合成。Y軸はトレンドからの上振れ・下振れ、X軸は循環成分の時系列変化(前月差)。

(資料) 中国国家統計局、中国海関総署等より、みずほ総合研究所作成

過去を振り返っても、製造業を中心にした世界の景況感は、中国の動きに少し遅れる形で、その動きに連動するように変わってきた。

2013年から14年、15年初にかけて中国ショックとされた中国の落ち込みが、その後、世界経済の減速を招いた。しかし15年から中国の景況感が回復に向かったことに加え、世界的なITサイクルの改善があって世界経済は回復、さらに、2016年末以降、米国トランプ政権主導の景気回復が世界全体を押し上げた。

その後、中国の景況感は2016、17年と徐々に減速に向かい、足元は停滞へと下方に向かい始めた様相になっている。加えて、国内自動車販売や輸出が下方屈折を示していることもあり、世界経済の牽引エンジンの中国経済が停滞局面に入った可能性がある。

2016年と類似する

2019年のリスク

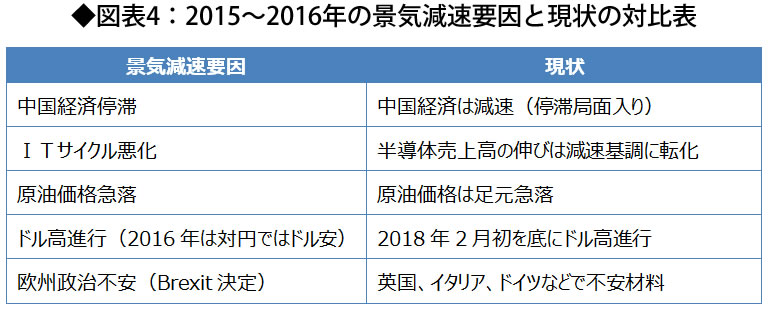

下記の図表4は、2016年の世界の状況と今を比較したもので、既にいくつかの共通項がある。

最近でも、原油価格下落のほかにも、Brexitをめぐる不透明感の強まりなどは、15〜16年と共通するものだ。

欧州ではほかにも、イタリアなどの財政問題や独仏でのメルケル首相やマクロン大統領の指導力低下などもあり、欧州地域の不安定化も16年との共通点だ。

(資料)みずほ総合研究所作成

円高で日銀と財務省は「悪夢の再来」

財政金融政策の余力少ない

それでは、2016年の日銀と財務省の“悪夢”はなんだったのか。

当時、2015年末から2016年にかけての急速な円高トレンドへの転換で、日銀はさらなる金融緩和策として2016年1月のマイナス金利導入に追い込まれた。

さらに、16年6月の国民投票でのBrexit決定を受けて進んだユーロ安・円高も加わり、日銀は9月には、10年物国債をゼロ近傍に誘導するイールドカーブ・コントロールまで踏み出すことになった。

一方、財務省にとっては2016年6月の消費増税延期に追い込まれたことが、トラウマだ。

日銀は2018年7月の金融政策決定会合で、16年に「劇薬」に近い金融緩和強化に追い込まれた状況からの正常化を行うべく、長期金利の誘導幅を広げ金利上昇の余地を増やすなど、事実上、異常な緩和政策の「出口」に向けたスタンスにかじを切り始めている。

一方、財務省は2019年10月の消費増税を起点として財政再建への一歩を踏み出そうとしている。

以上の金融・財政当局の動きは、今日の局面からは極めて妥当な政策と筆者は判断している。

ただし、そうした正常化への動きに対する大きなハードルが「2016年のリスク」の再来であり、このことは、2019年の最大のリスクとして認識する必要があるだろう。

しかも困ったことには、「2016年の再来」というリスクケースに陥った時に、対応する金融財政政策の余地が乏しいことだ。

政策当局は、過度な円高を回避するべく米国との十分なコミュニケーションを深めるとともに、日本国内での円高への過剰反応を抑えることも必要になるだろう。

(みずほ総合研究所 専務執行役員調査本部長/チーフエコノミスト 高田 創)

メッキが剥がれた後どうする?万博は少なくとも即返上してよね!

— あんどろ〜淀屋橋 (@omeganebula) 2018年12月25日

アベノミクスの好循環が途切れた「3年前の悪夢」が2019年に再来か | 経済分析の哲人が斬る!市場トピックの深層 | ダイヤモンド・オンライン https://t.co/JNY77Je07b

(高田創)しかも困ったことには、対応する金融財政政策の余地が乏しいことだ。政策当局は、米国との十分なコミュニケーションを深めるとともに、日本国内での円高への過剰反応を抑えることも必要になるだろう / “アベノミクスの好循環が途切…” https://t.co/CrpjQiqTJw

— paravola (@paravola) 2018年12月25日

米国で本来株価が上昇するクリスマスだったが下がった。

— 井上ひろし-漂泊伝道師 (@ch_s194) 2018年12月26日

今や世界大恐慌より酷いとか。もちろんリーマンショックなど目ではない。

政府と日銀の取り返しが付かない目くらまし政策で、何となく景気が良いとだまされている庶民の方々。全てのツケは皆様に均等配分されます https://t.co/SJ18kmfFdF

|

|

▲上へ ★阿修羅♪ > 経世済民130掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民130掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。