http://www.asyura2.com/18/hasan130/msg/255.html

| Tweet |

年金は何歳からもらうのが一番おトクか…ついに「正解」がわかった 夫婦で得する賢い「もらい方」があった

https://gendai.ismedia.jp/articles/-/58444

2018.12.22 週刊現代 :現代ビジネス

繰り上げ受給、繰り下げ受給の採算分岐点はここだ

'17年の男性の平均寿命81.09歳、女性は87.26歳。いずれも過去最高を記録した。

「寿命が延びているのに比例して、老後の医療費、介護費は増えている。しかし自分の寿命は短いと思って、より早く年金をもらおうとしてしまう人も多い。

がんや脳梗塞といった大病にかかるとわかっていれば、早くもらうに越したことはありません。だが、より考慮せねばならないのは、病気よりも長生きへの対応なのです」(FPアソシエイツ&コンサルティング代表・神戸孝氏)

長生きのリスクに対応するため、老夫婦の「老老年金」においては、年金の受給開始時期はもっとも重要な問題だ。しかし、複雑につぎはぎされた年金制度から、夫婦の最適な年金受給の仕方を読み解くのは至難の業だ。

本誌は年金のプロの分析を加え、賢い年金のもらい方を導き出した。

夫婦の年金の受給開始は夫が65歳、妻が70歳が最もお得である――本誌はこう結論づけた。平均的な夫婦(夫は元サラリーマン、妻は専業主婦)の最適な年金受給開始年齢である。

年金の繰り上げ、繰り下げについて簡単におさらいしておこう。

老齢基礎年金は65歳からの受給が原則だが、60歳〜64歳でも繰り上げ受給が可能だ。しかし年金額は最大30%減額(60歳)される。一方で、66歳〜70歳で受給を開始する繰り下げ受給を選べば、年金額は最大42%加算(70歳)される。

だが、繰り下げれば、年金の損益分岐点も後にずれる。分岐点が来る前に亡くなれば、払い損も生じてしまうわけだ。

長生きリスクを考慮しながら、最も合理的な受給開始年齢をはじき出すとどうなるか。オフィス・リベルタス代表の大江英樹氏が言う。

「60歳からの繰り上げ受給と65歳からの受給を比べた場合、後者の受給総額が前者を上回るのは、77歳から、です。

同様に、65歳からの受給と70歳からの繰り下げ受給では、82歳が分岐点になる。長生きリスクを考えれば、できるかぎり繰り下げて受給額を増やしたほうが合理的です」

繰り上げ受給は差し迫った事情がない限り、損な年金のもらい方だという。そこには「働き方」の変化も考慮するべきというのは、社会保険労務士の大神令子氏だ。

「継続雇用制度の義務化で、いまや65歳まで働くことは常識になってきました。その期間は年金を受給しないほうがいい。65歳までは、それ以降と比べると、稼げば稼ぐほど『在職老齢年金制度』により年金が減らされる額が大きくなるからです。

また年金を繰り上げ受給してしまうと、65歳までしか受けられない障害年金がもらえなくなってしまう。障害年金は、働いているときこそ必要になるものです」

「加給年金」をもらうには繰り下げ受給はやめなさい

だが、受給をめいっぱい繰り下げて70歳からもらい始めると、65歳からの受給に比べて得する年齢は82歳からということになり、平均寿命を超えてしまう。平均的な人は損をしてしまうのだ。

さらに忘れてはならないのは、妻が夫より若い場合に支払われる「加給年金」の存在だ。

妻が65歳になるまで、夫の老齢厚生年金に月額約3万2000円がプラスされる制度で、妻が5歳若ければ加算額はトータルで約200万円、10歳若ければ約400万円にも上るうまみの大きい年金だ。

「ところが、夫が受給を繰り下げると、加給年金はもらえなくなってしまいます。70歳まで受給を繰り下げたとき、42%増の加算分で『失われた加給年金』をカバーできるか?

妻の年齢、厚生年金の支給額などに加え、自分がどれだけ長生きするかにかかっています」(社会保険労務士・北村庄吾氏)

妻のために堅実な受給を目指すなら、平均寿命を参考にし、夫は65歳から年金をもらうのが得だというのが、多くのプロの答えだった。

夫の死後、妻が年金を「手厚く」する方法

では一方の妻のほうはどうか。多くの場合は夫が先に亡くなる。

「夫の死後、妻には遺族年金が支給されますが、それは夫の老齢厚生年金の4分の3のみですし、夫の老齢基礎年金はなくなります。夫の死後、自分の老齢基礎年金を厚くすることを想定して、妻のほうは70歳から繰り下げ受給することがおすすめです」(前出・大神氏)

「夫の死後に妻が得する」観点から考えれば、夫65歳、妻70歳が夫婦の賢い受給開始年齢なのだ。

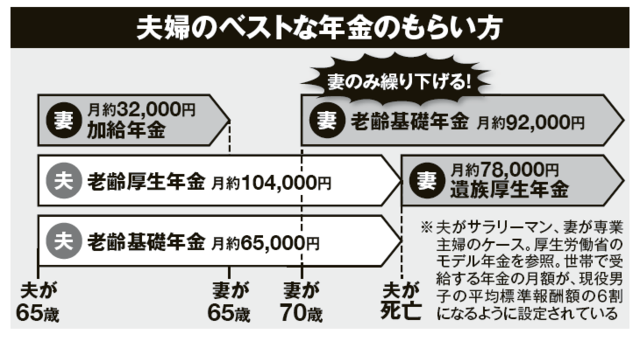

下の図を見て欲しい。

大手メーカーに勤めるAさんは65歳まで定年を延長し、65歳から年金受給を開始した。妻は60歳の専業主婦だ。

Aさんが受け取るのは、老齢厚生年金(月約10万4000円)、老齢基礎年金(月約6万5000円)の計16万9000円。さらに妻が65歳になるまでの5年間は「加給年金」(月約3万2000円)が加算され、20万1000円を受給できる。

10年後、妻は70歳になり、繰り下げにより42%増えた老齢基礎年金(月約9万2000円)の受給を始めた。Aさん夫婦は合わせて26万1000円の年金を受給する。

やがてAさんが死亡。妻は老齢基礎年金と遺族厚生年金(月約7万8000円)を受け取り、月々、約17万円の年金で晩年を過ごすことになる。

長い婚姻期間に夫婦の耐え難い確執が生まれ熟年離婚に至るケースも少なからずある。離婚するなら、この加給年金の支給満了が一つの目安となりそうだ。

熟年離婚する夫婦の場合、年金はどうなるのか

夫の厚生年金に加算される加給年金の支給が止まる妻が65歳になって以降に離婚するほうがお得ということになる。ただし、妻にとってはお寒い結果となりそうだ。

「離婚後には年金分割されますが、妻は夫の年金の半分をもらえるわけではありません。あくまで婚姻期間中の厚生年金部分の最大で半分です。

年金事務所に行けば、夫に内緒で離婚後の年金額を試算してもらえますが、多くの場合、思ったより少ないでしょう。厚労省によれば、年金分割した人の受取増加額の平均は月3万円ほどです」(家計コンサルタント・八ツ井慶子氏)

とくに専業主婦にとって熟年離婚は夫を利して、自滅する選択なのかもしれない。妻を守るためにも手厚い年金を残す賢い選択をしてほしい

「週刊現代」2018年11月10日号より

▲上へ ★阿修羅♪ > 経世済民130掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民130掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。