http://www.asyura2.com/18/hasan129/msg/552.html

| Tweet |

米国による中国への経済制裁、中国が半導体「国産化」で日本企業の関連産業“消滅”危機

https://biz-journal.jp/2018/11/post_25588.html

2018.11.21 文=湯之上隆/微細加工研究所所長 Business Journal

■激化する米中ハイテク戦争

米中が激しいハイテク戦争状態に突入している。

シンガポールの通信用半導体ブロードコムによる同業の米クアルコムへの買収提案について、米国は「大統領令」を発令して阻止した。また、中国スマホメーカーZTEへの米国製半導体の輸出を7年間禁止した。その結果、ZTEは操業停止に追い込まれた。

やられた中国もやり返す。米クアルコムがオランダNXPセミコンダクターズを買収しようとしていたが、中国商務省がこれを認めず、買収は白紙撤回された。また、米ベインキャピタル率いる日米韓連合が東芝メモリを買収しようとしたが、中国商務省が認可を渋った。結局、米中間で「米国がZTEへの制裁を解除する代わりに、中国は米ベイン等による東芝メモリの買収を認める」という政治取引がなされた結果、ZTEへの米国の制裁は解除され、ベインによる東芝メモリの買収は完了した。

その後、中国はDRAMの市場シェア96%を独占している韓国のサムスン電子、SK hynix、米マイクロン・テクノロジーに対して、独占禁止法違反の容疑で調査を開始した。談合の証拠が出てこないとわかると、中国の裁判所は同国DRAMメーカーのJHICCおよびその協力会社の台湾UMCがマイクロンと訴訟を行っているのに目をつけ、マイクロンに対して「中国でメモリ製品の製造と販売を禁止する」命令を出した。

米中のハイテク戦争は、10月以降さらに激化した。米商務省が10月29日、中国のJHICCに対して、半導体製造装置など米国製品の輸出を規制すると発表した。さらに、米司法省は11月1日、マイクロンから企業秘密を盗み出した産業スパイ行為の罪で、JHICCとUMCを連邦大陪審が起訴した。

米中ハイテク戦争は激化する一方であるが、本稿では、米商務省が半導体製造装置など米国製品の中国への輸出を規制したことの影響を論じる。それは、米国だけでなく、日本にも大きな波紋が広がると考えられる。さらに、中国の半導体や製造装置の内製化を加速させることになるかもしれない。

■中国が製造装置の巨大市場になるはずだった

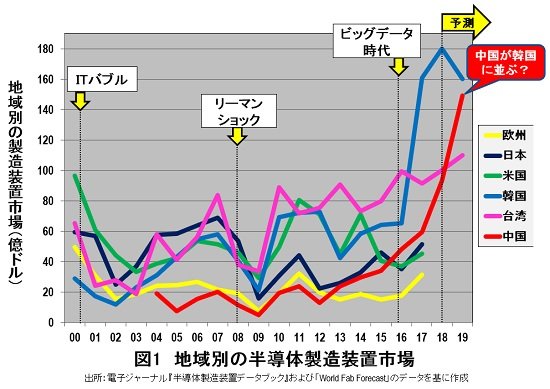

図1に、地域別の半導体製造装置の市場推移を示す。

2010年台はファウンドリー(受託製造企業)の世界シェア50%を超えるTSMCがある台湾が、世界一の市場規模を誇っていた。ところが、16年から17年にかけて、韓国市場が急拡大した。これは、16年に本格的なビッグデータ時代を迎え、アマゾン、マイクロソフト、グーグルなどのクラウドメーカーが途轍もない勢いでデータセンターを建設し始めたことに起因する。

データセンターには大量のサーバーが必要で、そのサーバーには、これまた大量のDRAMやNANDなど半導体メモリが必要になった。その結果、サムスン電子やSK hynixが、メモリへ巨額の設備投資を開始した。それが、韓国の製造装置市場の飛躍的な拡大につながっている。

一方、中国は16年に日米を抜いて3位になり、18年には台湾を抜いて韓国に次ぐ2位に躍進し、19年以降に1位の韓国に並び、20年には韓国を抜いて1位になると予想されていた。

■中国の半導体強化策

このように、中国の半導体製造装置が劇的に拡大する背景には、習近平国家主席肝いりの産業政策「中国製造2025」による半導体強化策がある。そして、14年に立ち上げた中国IC基金は18兆円に増額され、この資金を投じて中国国内に半導体の巨大工場が立ち上がりつつある。

紫光集団傘下の長江ストレージは、武漢に月産10万枚の3次元NAND型フラッシュメモリ工場を17年末に立ち上げ、すでに装置の搬入が始まっている。長江ストレージは20年に月産30万枚、30年に月産100万枚に増産すると発表している。

UMCと技術提携しているJHICCは、17年10月に月産10万枚のDRAM工場を立ち上げ、18年、装置搬入を開始した。19年以降に現在最先端の1Xnm DRAMを量産する計画である。

元エルピーダメモリ社長の坂本幸雄氏が立ち上げたサイノキングとの提携に失敗したHefeiはRuiLi、イノトロンと相次いで社名を変更した。その上で、SMICの経営トップを務めたデビット・ワン氏を招聘し、マイクロン傘下の台湾イノテラから大量に技術者を引き抜いて、1Xnm DRAM工場を立ち上げつつある。17年9月に月産12.5万枚の工場が完成し、19年の大量生産開始を目指している。

その他、長江ストレージのActing chairmanで、紫光集団のExecutive VPでもあるチャールズ・カウ氏は、300億米ドルを投じて成都で最先端の1Xnm DRAMを量産すると宣言した。また、SMICは、かつてTSMCで辣腕を振るい、当時最先端だった28nmの技術を引っ提げてサムスン電子に移籍し、米アップルのアプリケーションプロセッサのファウンドリービジネス獲得に貢献したライアン・モンソン氏をヘッドハントした。SMICは20年までに16nm/14nmを量産すると宣言しており、それにはライアン氏が強力に采配を振るうことが予測される。

このように、中国では、国策により、半導体の大ブームが起きている。そこに、米国から「製造装置輸出規制」という冷や水を掛けられたわけだ。

■米国による半導体製造装置の輸出規制の影響

米商務省は、今のところ中国JHICCに対してだけ、米半導体製造装置などの輸出を規制している。しかし、3次元NANDを製造しようとしている長江ストレージ、DRAMを製造しようとしているイノトロン、ファンドリーを強化しようとしているSMICに対しても、同様な規制を行う可能性がある。もし、そうなったら、中国企業は半導体をつくることができるだろうか。

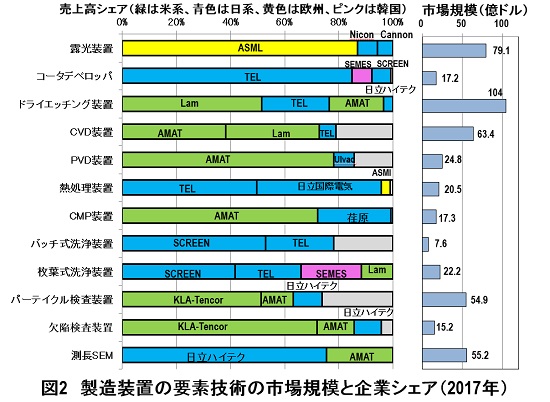

半導体を製造するには、十数種類の製造装置が必要である。図2は、17年の装置ごとの企業別シェアを示したデータである。米国メーカーは緑色、日本メーカーは青色、欧州メーカーは黄色、韓国メーカーはピンク色で示した。

オランダのASMLが露光装置で87%のシェアを独占していること、韓国のSEMESがコータデベロッパで7.5%、枚葉式洗浄装置で22.3%のシェアを有している以外は、ほぼ日米企業が装置シェアを独占しているといえる。

もし、米国製装置の輸出が禁止されたら、どのような影響が出るだろうか。

露光装置とコータデベロッパには、影響はない。ドライエッチング装置では、米ラムリサーチ(Lam)と米アプライドマテリアルズ(AMAT)が輸出できないため、大きな影響が出る。日本の東京エレクトロン(TEL)や日立ハイテクノロジーズに頼ることになるかもしれないが、LamやAMATに及ばない性能もあるため、完全には代替できない。

成膜装置のCVDとPVDでは、深刻な影響が出る。CVD装置では、AMATとLam合計で72.8%のシェアを独占しており、東京エレクトロンのシェアは6.2%しかない。PVD装置では、AMATが78.1%を独占しており、日本のアルバックのシェアは7.6%しかない。装置のボリュームを考えると、日本企業が代替できると思えないし、技術的にも日本企業は米国企業より劣ると思われる。

熱処理装置、バッチ式洗浄装置、枚葉式洗浄装置は、日本企業がシェアを独占しているため、ほとんど影響がない。しかし、CMP装置では、AMATが72.1%のトップシェアを有しており、シェア27.1%の荏原製作所が代替できるかどうか、疑問である。また、パーティクル検査装置や欠陥検査装置は、KLA-TencorとAMATがシェアを独占しており、シェアが小さい日立ハイテクが代替できるとは思えない。

一方、測長SEM(電子顕微鏡)は、日立ハイテクが75.5%のシェアを独占しており、大きな影響はないと思われる。

以上をまとめると、米国が米半導体製造装置などの輸出規制を行うと、ドライエッチング装置、CVDやPVD等の成膜装置、CMP装置、パーティクルや欠陥などの検査装置が大きな影響を受ける。となると、中国企業はDRAM、NAND、プロセッサなど、半導体を製造することが困難になる。

■日本企業への打撃

米国が製造装置の輸出規制を行った場合、中国が東京エレクトロン、スクリーン、荏原製作所、日立ハイテク、アルバックなどの日本企業を頼ってくる可能性がある。それなら、日本企業が潤うから良いではないかと思われるかもしれない。

しかし、コトはそんなに単純ではない。米国は、安全保障上の観点から中国がDRAM等を製造することに反対している。ミサイルなど軍事技術に使われることを懸念しているからだ。すると米商務省は、米国企業はもちろんのこと、日本にも「中国に製造装置を売るな」と圧力をかけてくることは想像にかたくない。中国に製造装置の巨大市場が誕生することを前提に準備をしていた日本企業は、当てが外れることになる。

さらに、製造装置は3000〜5000点の部品から構成されているが、米国製、日本製問わず、その部品の半分以上、もしくは80%くらいは日本製の部品である。したがって、図1に示したように、これから中国の製造装置市場が急拡大して部品ビジネスも急成長できると胸算用を行っていた企業は数多い。ところが、米国製装置が中国へ輸出できなくなり、米国からの圧力で日本製装置までもが中国に輸出できなくなると、多くの日本の部品メーカーが打撃を受けることになる。そして、その可能性は高い。

その上、中国の半導体企業が日米の製造装置を導入できない場合、日本が世界シェアを独占しているシリコンウエハ、レジスト、各種塗布膜、洗浄液など、半導体材料のビジネスが消滅することにもなる。

■中国半導体産業の行方

中国は、国策で半導体産業を強化しようとしているが、日米の製造装置を導入できなくなると、半導体デバイスをつくることが困難になる。その一方で、中国は製造装置や材料も、国産化しようとしている。

Shanghai Micro Electronics Equipment(SMEE)は、ArF露光装置の開発を完了し、現在はArF液浸露光装置を開発していると聞く。上海に本社を置くAdvanced Micro-Fabrication Equipment(AMEC)のドライエッチング装置は、22nm以下の微細加工に対応できる模様である。現在の世界の最先端が10〜7nmであることを考えると、かなり最先端に近い技術を有していることになる。その他、CVD装置、CMP装置、検査装置、洗浄装置なども、中国企業が開発しているともいわれている。

以上を総合すると、中国製の製造装置が、すぐに最先端の半導体製造に使用できる可能性は低いが、2〜3世代遅れの半導体製造に使用されるようになり、少しずつ最先端の技術に追いついてくるかもしれない。

なにしろ中国にはカネがある。そのカネで、日米欧の製造装置メーカーのキーパーソンをヘッドハントすることぐらい朝飯前である。そして、彼らが中国製の製造装置開発を支援する。

米国は、中国のDRAMなどの半導体生産を阻止するために、米国製製造装置等の輸出を規制した。米国は中国に対して“兵糧攻め”をしたつもりかもしれないが、それは、中国における製造装置や材料の自国調達、つまり半導体の“国産化”を加速することになるかもしれない。

(文=湯之上隆/微細加工研究所所長)

▲上へ ★阿修羅♪ > 経世済民129掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民129掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。