http://www.asyura2.com/18/hasan129/msg/425.html

| Tweet |

最強の消費増税対策は「賃上げ」、可処分所得への目配りが肝要だ

https://diamond.jp/articles/-/185364

2018.11.14 熊野英生:第一生命経済研究所経済調査部首席エコノミスト ダイヤモンド・オンライン

消費増税の景気への影響を緩和する対策で、一番の効果が期待できるのは賃上げです(写真はイメージです) Photo:PIXTA

2019年10月の消費増税に向けて、さまざまな政策対応が検討されている。価格が高い自動車や住宅分野で、増税前の駆け込み購入やその反動減を抑え需要を平準化させる対策が検討されているのもその1つだ。

しかし、自動車などの耐久消費財への支出は全体の8〜9%にすぎない。消費全体のごく一部分に対処する措置だ。

政府が、「消費増税対策」をするなら、反動減が見込まれる耐久財に限った分野を対象にするのではなく、もっと幅広い分野での消費刺激を検討した方がいい。賃上げ促進は、有効な手段になり得る。

賃上げが一番いいが

消費増につながるかは不確実

政府が何をすべきかを考えると、その条件は、(1)一時的な需要の押し上げでは不十分、(2)全ての消費品目に押し上げ効果が及ぶこと、(3)財サービス価格を押し上げて購買力を低下させないことといった3つが検討すべき点となる。

この3つを満たすのは、「賃上げの促進」である。

ベースアップは、恒常的に給与所得者の購買力を高める。すでに賃上げの促進は、2014年から進んでいて、ようやく裾野が中小企業にも及んできている。

しかし、賃上げの効果については、1つの「課題」がある。

それは、賃金上昇率の変化が必ずしも消費の伸び率には反映してきていない点だ。

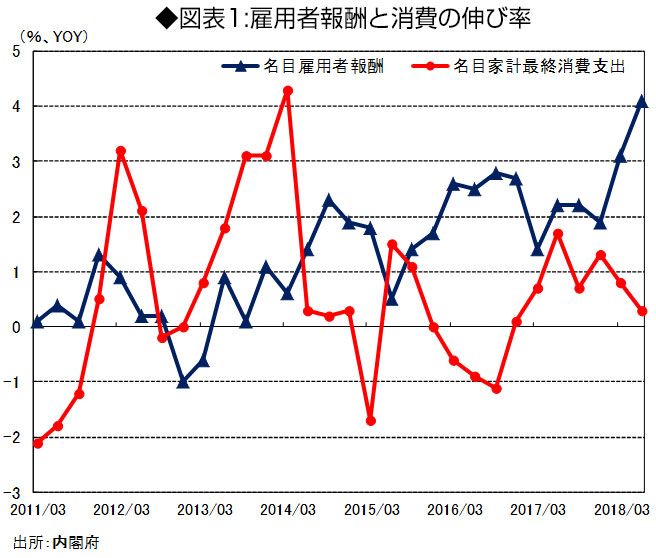

GDPベースでも、名目雇用者報酬と名目家計最終消費支出の伸び率はほとんど連動していない(図表1)。

おそらく所得が伸びても、貯蓄を上積みする人が多く、消費が増えにくくなっていると推察される。

だから、賃上げによって消費増税後の消費支出を確実に増やせるかどうかは疑問符が残る。

社会保険料負担の増加が

賃上げの効果を減殺

賃上げと消費が結びつかない「謎」を解かなくては、消費増税対策として有効なかどうかは、もう少し検討が必要だ。

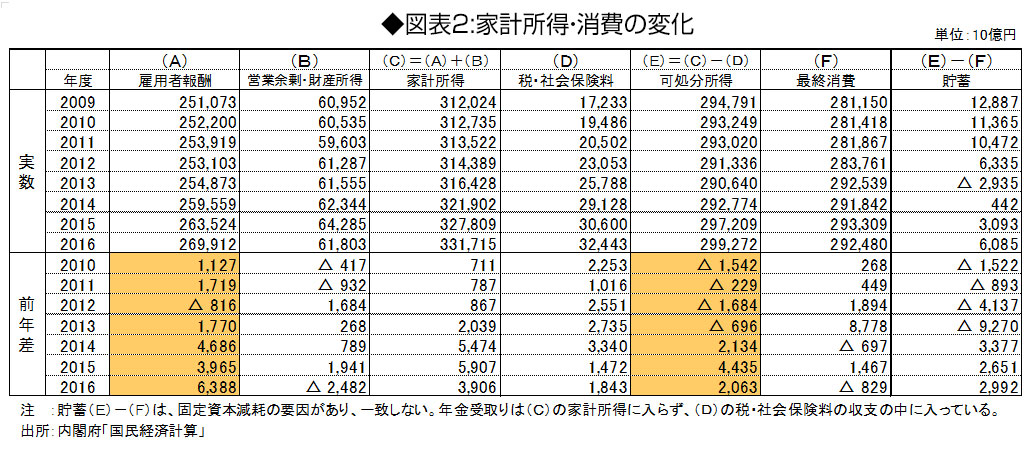

雇用者報酬と家計最終消費の間には、貯蓄のほかに(1)営業余剰、財産所得(支払・受取)、(2)固定資本減耗、(3)社会保障(支払・受取)、直接税、といった要因が介在する。

少し細かいデータまで追跡すると、さらに分かることがある。

まず、雇用者報酬が可処分所得となるまでに税・社会保険料の増加が、所得の伸びをかなり食っていることがわかる(図表2)。

意外に知られていないことだが、「税・社会保険料」の負担は、2009年度17.2兆円から2016年度32.4兆円へと2倍近くも増加して、可処分所得を大きく下押ししているのである。

この「税・社会保険料」の中身を細かくみると、直接税、社会保険料(支払)、社会保険の給付(受取)、生命保険の受払い、他の移転がある。

これらの中で最も大きく変化しているのは、社会保険料(支払)だ。2009年度から2016年度まで11.9兆円も増えている。

この結果から、賃上げのプラス効果を大きく減殺しているのが、各種の社会保険料の負担であることがはっきりとわかる。

物価上昇を警戒して貯蓄増やす

社会保障の改革努力を

なぜ、貯蓄が増えるのか。

貯蓄の増加が何によって引き起こされているのかは、これだという明確な答えは出しにくい。

家計貯蓄率でみると、2013年度に△1.0%とマイナスに転じた後、2014年度0.2%、2015年度1.0%、2016年度2.0%とリバウンドしてきている。

貯蓄が増える理由の一つに、物価上昇に対する反応という見方もできる。

家計は、食料品やエネルギーといった必需品のコスト増に対して、買い急ぐのではなく、貯蓄を増やして備えることが知られている。2013〜2014年、2016〜2018年の物価上昇に対して、貯蓄を上積みした可能性はある。

そうなると、所得が伸びても家計は物価上昇を警戒したり、社会保険料の負担増を不安に思ったりして貯蓄を増やして、必ずしも消費を所得の伸びほどには伸ばさないということになる。

一方で、今後の社会保険料率については、消費増を期待できるニュースもある。

2017年9月に厚生年金保険料率を毎年0.354%ずつ労使折半の負担を上げていく措置が終了したことである。

少子高齢化が進む中、2014年度の年金改正で、保険料を毎年上げていくことが決まったが、現役世代の負担が際限なくならないように保険料率は18.3%を上限にすることになっており、その上限になったからだ。

この措置が終わるということは、サラリーマンの可処分所得に、0.354%の半分の0.177%の上積み(押し下げ要因の消滅)が行われるのと同じである。さらにもう半分の0.177%の企業負担がなくなることは、企業に今までよりも賃上げの余力ができることである。

その半面、家計全体で見ると、2019年度は厚生年金の報酬比例部分の支給開始が62歳から63歳へと引き上がる。現役世代の人口減少や平均余命の伸びに応じて年金給付費を自動調整するマクロ経済スライドも、2018年度の未消化分△0.3%が繰り越される。

これらの要因は、家計の社会保険の給付(受取)を減らすことになる。こちらは可処分所得の伸びを抑える要因になる。

消費増税税対策としてさまざまな対応策が、今後も浮上してくるだろうが、冒頭に挙げた3つの条件を考えても、賃上げに勝るような対策は他にないだろう。

だが賃上げが消費増につながるようにするために、賃上げを進めながら社会保険料負担を抑えるなど、社会保障制度の改革努力をしていくことが必要だ。

(第一生命経済研究所経済調査部首席エコノミスト 熊野英生)

▲上へ ★阿修羅♪ > 経世済民129掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民129掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。