http://www.asyura2.com/18/hasan129/msg/336.html

| Tweet |

保険のプロが指摘 「医療保険」は本当に必要なのか

https://headlines.yahoo.co.jp/article?a=20181107-00000004-moneypost-bus_all

マネーポストWEB 11/7(水) 16:00配信 女性セブン2018年11月15日号

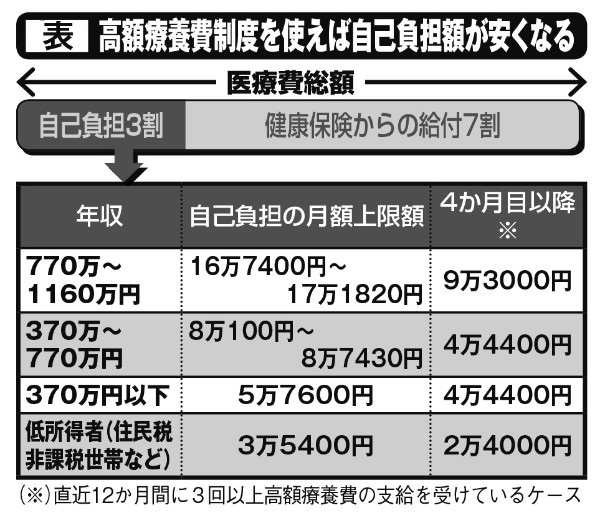

高額療養費制度を使えば自己負担額が安くなる

| 生命保険に支払う保険料は世帯平均で年38万2000円。1か月分の給料がまるまる飛んでいくほど高額で、“保険貧乏”に陥る家庭も少なくない。はたして、それだけの金額を払って保険に入る価値はあるのだろうか。 かつての主力商品だった死亡保険に代わり、近年、個人向け保険の新規契約数で最も多いのが、「生きている間のリスク」に備える医療保険である。だが、『「保険のプロ」が生命保険に入らないもっともな理由』など、多数の著書がある保険アドバイザーの後田亨さんは、必ずしも医療保険は必要ないのではないか、と指摘する。 「病気になった際、医療費の負担を心配して保険加入を検討する人がいますが、ほとんどの場合で必要はありません。年齢、性別に関係なくすべての国民が加入している健康保険制度では、医療費の自己負担は3割。後期高齢者(75才以上)になったら1割負担です。 これに加え、一定額を超えた場合はその金額が支給される『高額療養費制度』もあります。この制度を活用すれば、例えば治療費がその月に100万円かかってしまっても、平均月収28万〜50万円の世帯であれば、8万7430円で済みます」 高額療養費制度は、所得により差があるが、年収約770万円以下の一般的な家庭の場合、月額で8万7430円と自己負担の上限額が決まっている。ファイナンシャルプランナーの長尾義弘さんが語る。 「例えば肺がんでがん治療薬『オプジーボ』の治療を受けて、医療費に250万円かかったとしても、月の治療費の自己負担額は同じなんです」 しかし、入院が数か月にも及べば、毎月9万円弱が重なることで、治療費が多額になると心配する人もいるだろう。 「最近は入院が短期化しているため、かかっても負担額はせいぜい10万〜20万円ほどです。実際、私自身が足の手術で入院した際も、14日間の入院で実際にかかった医療費の総額114万円に対し、高額療養費制度を活用して14万円ちょっとで済みました」(長尾さん) 厚労省によれば、1990年の平均入院日数は44.9日だったのが、2014年には31.9日まで短縮化している。35〜64才の現役世代に限れば24.4日(2014年)である。 大手生保の保険で賄う場合で見てみよう。入院給付日額5000円、手術給付10万円、先進医療特約付きの終身医療保険の場合、40才女性の月額保険料は2000円ほど。10年で24万円、40年で100万円弱かかる計算だ。 一方、長尾さんのように手術を受けて14日間入院したとすると、給付金は17万円だ。その程度ならば、保険料を払わずに貯金していれば充分に賄える。よほど手術の回数が多くない限り、保険に加入するメリットは少ない。 「最近、女性特有の疾病リスクに備える『レディース保険』が積極的に販売されています。女性特有の病気は給付が上乗せされますが、女性特有の病気だからといって医療費が倍になるわけではなく、高額療養費制度を活用すれば自己負担の限度額で済みます。わざわざ上乗せして加入する必要はありません」(長尾さん) |

▲上へ ★阿修羅♪ > 経世済民129掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民129掲示板 次へ 前へ

★阿修羅♪ http://www.asyura2.com/

since 1995

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。