http://www.asyura2.com/18/hasan129/msg/321.html

| Tweet |

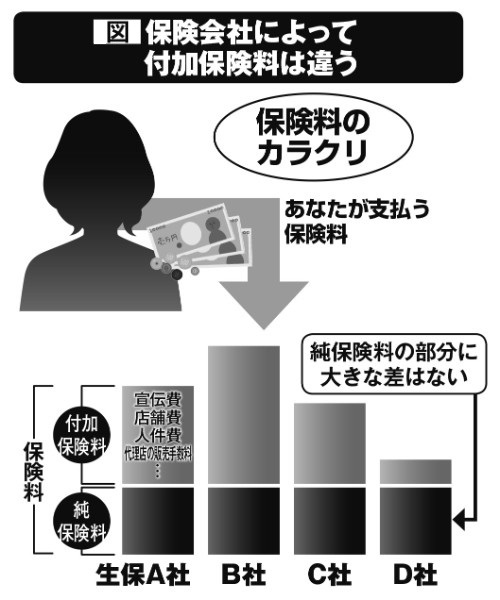

| 似たような生命保険なのに保険料に差が出る理由 https://headlines.yahoo.co.jp/article?a=20181106-00000005-moneypost-bus_all マネーポストWEB 11/6(火) 16:00配信 女性セブン2018年11月15日号  保険会社によって付加保険料は違う 生命保険に支払う保険料は世帯平均で年38万2000円。1か月分の給料がまるまる飛んでいくほど高額で、“保険貧乏”に陥る家庭も少なくない。もしもの時に備えるためとはいえ、保険の過剰加入は家計を苦しめる。では、どんな保険を選べばよいのだろうか。 まずは、保険会社に支払った「保険料」がどのように使われ、どれくらい加入者に還元されるのか、その仕組みを知ることが大切だ。『「保険のプロ」が生命保険に入らないもっともな理由』など多数の著書がある保険アドバイザーの後田亨さんが話す。 「保険料の中身は2つに分かれます。1つは、加入者が受け取る保険金や給付金などの“原資”となる『純保険料』。もう1つは、事業運営にかかる経費や人件費などを賄うための『付加保険料』です。純保険料は、加入者の死亡率や病気の罹患率がある程度一定のため、生保各社で差はありませんが、付加保険料は各社が自由に決められるため、差が生まれます」 2008年、業界初のネット生保であるライフネット生命が、初めて保険料の内訳を開示した。しかし、大手生保はいまだに未公表のままだ。 「ライフネット生命の付加保険料は大体20〜30%です。大手生保では、70%を超えると推計できる商品もあります」(後田さん) 保険に詳しい、ファイナンシャルプランナーの長尾義弘さんも続ける。 「付加保険料の中には、代理店などに支払う販売手数料も含まれます。商品によって変わりますが、数%から100%の手数料の商品までさまざまです。手数料100%の商品は、例えば月額2万円の保険に入った場合、丸1年分の保険料に相当する24万円を販売手数料として取る代理店もあるということ。保険料が高くなるのも当然です」 似たような商品なのに、保険料が高かったり、安かったりするのは、この付加保険料に違いがあるからだ。テレビで頻繁に目にする大手生保のCMの放送料も、この付加保険料から支払われている。後田さんが話す。 「保険に関しては、徹底的に“安かろう、よかろう”でいいのです。生保はさまざまなオプションやサービスをつけたり、支払い条件を変えたりして、他社と単純比較できないようにしていますが、いちばん安くてシンプルな保険を選べばよいと考えてください」 |

▲上へ ★阿修羅♪ > 経世済民129掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民129掲示板 次へ 前へ

★阿修羅♪ http://www.asyura2.com/

since 1995

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。