http://www.asyura2.com/18/hasan129/msg/121.html

| Tweet |

米株式市場で「再急落」の懸念が消えない理由

https://diamond.jp/articles/-/182853

2018.10.23 週刊ダイヤモンド編集部

Photo:PIXTA

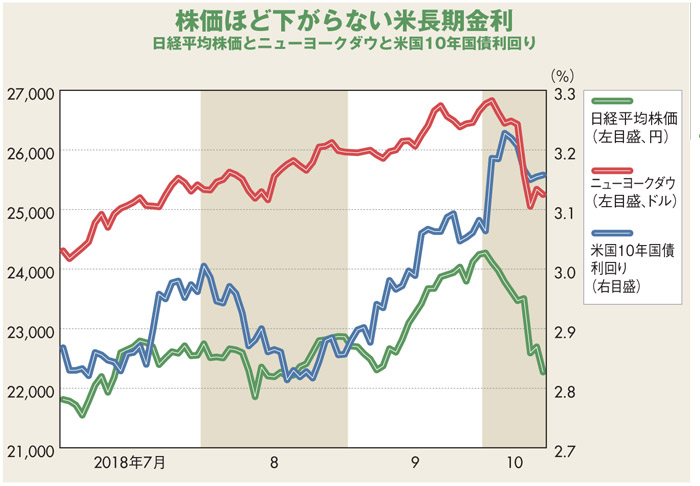

ニューヨークダウは、10日と11日の2日間で1377ドル74セント下落し、2万5052ドル83セントと、3日の史上最高値2万6828ドル39セントからは1800ドル近く低い水準を付けた。日本や欧州など主要国の株式市場も連動する形で大幅に下落し、世界同時株安となった。

その契機は、米国の長期金利上昇だ。代表的指標の米国の10年国債利回りは、9月前半は2.9%台、9月後半は3.0%台で推移していたが、10月に入って米国の雇用統計など景気の好調さを示す指標が続いたことで急伸し、5日に3.228%にまで上昇した。

金利上昇自体は、株価にとってマイナス要因だ。株式より変動リスクの小さい債券の利回りが高くなれば、それだけ株式から債券へ資金が移動しやすくなる。加えて過度の金利上昇は、今後の景気を冷やすことになる。

16日の日経平均株価が前日比277円94銭高の2万2549円24銭、ニューヨークダウが同547ドル87セント高の2万5798ドル42セントで引けるなど、足元では、株安の連鎖は止まっている。

景気以外の要因が上昇圧力

しかし、次なる急落の懸念は依然残っている。その要因は、やはり米国の長期金利の動向だ。

通常、株価が下落すれば、リスクを嫌った資金、景気の先行きを不安視した資金が債券に流れて長期金利は低下(価格は上昇)するのだが、16日の終値は3.165%。株価が同水準だった8月後半は2.8%台。明らかに現状の水準は高止まりしているといえる。

市場では、景気の堅調さ以外の要因が米国の長期金利の水準を切り上げさせているとみる。

その一つ目は、トランプ減税などによる財政拡大、FRB(米連邦準備制度理事会)のバランスシート縮小に伴う再投資額減少による国債需給悪化である。需給悪化は価格を下落、金利を上昇させる。

そして、二つ目は、収まる気配が見えない米中貿易摩擦による「中国製品へのさらなる関税引き上げによる物価上昇、つまり景気過熱からではない要因でFRBが利上げに追い込まれるのではないかとの懸念」(土信田雅之・楽天証券経済研究所シニアマーケットアナリスト)である。

景気拡大に合わせて金利が上昇していくのであれば、株価下落、そして景気の減速をそれほど心配しなくてもいい。しかし、上記のように景気以外の要因の金利上昇となれば話は変わってくる。

足元の景気は確かに堅調だが、減税による効果は来年には剥落していく。米国の長期金利が景気動向以外の要因で高止まりとなれば、景気をさらに減速させる要因となるだろう。そうなれば、米国株のみならず世界の株式市場が再び急落に見舞われる公算は小さくない。

(「週刊ダイヤモンド」編集部 竹田孝洋)

▲上へ ★阿修羅♪ > 経世済民129掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民129掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。