http://www.asyura2.com/18/hasan128/msg/852.html

| Tweet |

年金「70歳支給開始化」が不可避な理由、政府説明のトリックを暴く

https://diamond.jp/articles/-/182534

2018.10.18 野口悠紀雄:早稲田大学ビジネス・ファイナンス研究センター顧問 ダイヤモンド・オンライン

前回10月11付けコラム「『65歳からの年金支給開始』を続けるのが到底不可能な理由」は、経済全体の人口動向から、年金財政の将来についておおよその見通しを示した。

以下では、サラリーマンが加入する厚生年金についての具体的な将来像を示そう。

財政検証は、物価や実質賃金の上昇率を高く仮定することによって、問題が生じないように見せかけている。しかし、実際にはそれが実現できないため、支給開始年齢の引き上げが不可避になるのだ。

受給者対被保険者の比率は悪化するが、

財政検証は問題なしとする

厚生年金の受給者と被保険者(保険料支払者)の比率は、今後、どう変わるのかを見てみよう。

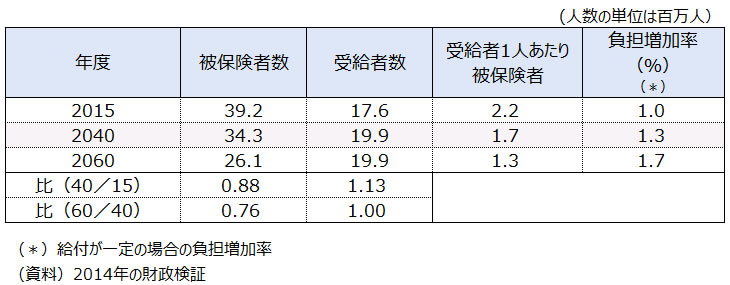

受給者1人あたり被保険者は、2015年度には2.2人だが、40年度には1.7人に、60年度には1.3人に減少する(図表1)。これは、前回述べた社会全体の姿とほぼ同じだ。

◆図表1:厚生年金の被保険者数と受給者数の見通し

このように受給者対保険料支払者の比率が大幅に悪化するので、常識的に考えれば、給付の大幅な切り下げをしないかぎり、保険料の大幅な引き上げが不可避だ。

給付を一定とした場合の負担率は、15年度に比べて、40年度には約3割上昇し、60年度には約7割上昇するはずである。

ところが、14年の財政検証は、現役世代の平均月収に対する年金の給付水準を示す所得代替率を6割から5割に引き下げ、保険料率を現在の17%から18.3%に引き上げるだけで、多くの場合に制度を維持できるとしている(注)。

受給者と被保険者の比率が大きく変化する状況で、所得代替率は5割を維持できれば十分だろうし、保険料率の引き上げもそれほど大幅なものではないから、年金制度に問題は生じないと結論付けている。

しかし、「微調整だけで制度を維持できる」とする結論は、実は、巧妙なトリックによるのだ。その仕組みはかなり複雑なものだが、それについて、以下に説明しよう。

(注)14年の財政検証は、ケースAからHまで8通りのケースを示している。ケースA、B、C、D、Eでは、マクロ経済スライドで所得代替率を6割から5割に引き下げ、保険料率を現在の17%から18.3%に引き上げることによって、制度を維持できる。ケースF、G、Hでは、保険料率は18.3%だが、所得代替率が5割を切る。また、ケースG、Hでは、積立金が枯渇する。

マクロスライドと実質賃金上昇で

給付を圧縮

財政検証のケースAについて、2015年度から40年度への変化を詳しく見ると、つぎのようになる。

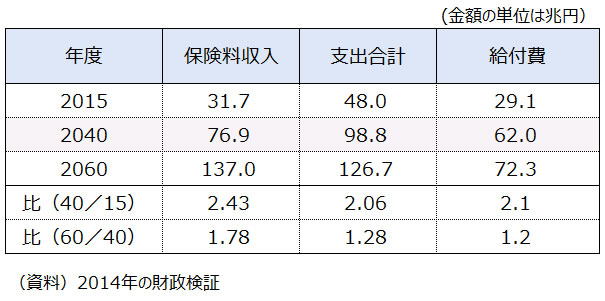

被保険者1人あたりの保険料は、名目賃金率と同率で増加するはずである。ケースAでは、名目賃金上昇率(=物価上昇率+実質賃金上昇率)は年率4.3%と想定されているので、25年間には、2.86倍になる。

これに、被保険者数の変化率(図表1から0.88)をかけると、40年度の保険料収入は、15年度の2.51倍となる。

図表2にある財政検証Aでは、2.4倍になることになっているので、ほぼ符合する。

◆図表2:財政検証ケースAにおける収入と支出

では、給付はどうか?

40年度において65歳で新規裁定される受給者の裁定年金額(年金受給年齢に達したときに決定される年金額)は、15年度の65歳の裁定年金額に比べて、どのように変化するだろうか?

裁定年金額は、名目賃金上昇率4.3%から現役人口の減少や平均余命の伸びなどを調整するマクロ経済スライド分0.9%を控除した年率3.4%で増える。マクロ経済スライドは44年度まで行なうとされているので、25年間フルに適用され、裁定年金額は25年間で2.31倍になる。

ここで、この数字を用いて、40年度の所得代替率を計算してみよう。

裁定年金額はいま計算したように2.31倍になり、名目賃金は先に計算したように2.86倍になるので、40年度の所得代替率は、15年度の2.31/2.86=0.8倍になるはずだ。

15年度の代替率は62%なので、これを0.8倍すれば、0.5になる。この数字は、ケースAの40年度の所得代替率(52.5%)とほぼ等しい。

しかし、1人あたり年金額が2.31倍になり、受給者数が図表1にあるように1.13倍になるのでは、年金支給額は、1.13×2.31=2.61倍になってしまう。

ところが、ケースAでは、支給額は2.1倍にしかなっていない。

これは、なぜか? その理由は、つぎのとおりだ。

いま、「平均的受給者」というものを考える。これは、その年金額に受給者総数をかければ、給付総額になるような人だ。以下の計算では、これは75歳の受給者であると仮定する。

65歳で裁定された後、実質賃金が年率2.3%上昇するとすれば、10年後には、年金の実質価値は1.26分の1(約8割)になる。

したがって、年金支給額は、2.61/1.26=2.08倍にしかならない。これで図表2と符合する。

実質賃金が上昇すると、

既裁定年金の実質価値は下落する

上に見たように、ある時点における年金の平均的な実質価値は、裁定されたときに比べて、低下してしまうわけである(裁定後時間が経つほど、低下率が大きくなる)。

これが重要だ。

実質賃金の上昇によって、こうしたことが起こるのだ。

「インフレ税」ということがしばしば言われる。これは、名目値で一定のものの実質価値が、インフレによって減価することを言う。年金に対しては物価スライドがなされているので、インフレ税は発生しない。

しかし、実質賃金が上がると、それに対して既裁定年金はスライドしないので、インフレ税の場合と似た効果が発生するのだ。

これは「実質賃金効果」と呼ぶことができるだろう。

所得代替率を6割から5割に切り下げるだけでは、図表1で見たような受給者と被保険者の変化には対処できない。しかし、実質賃金上昇率が高ければ、「実質賃金効果」が働くので、対処できてしまうのである。

「所得代替率5割が確保される」と言われると、すべての受給者の代替率が5割であるように思う。

確かに、裁定されたばかりの受給者ではそうなのだが、このように実質賃金上昇率が高い社会では、裁定後時間が経った受給者の代替率は「実質賃金効果」によって低下してしまう。

これが、財政検証の第1のトリックだ。

トリックは実現できないので、

支給開始の70歳引き上げが不可避に

トリックはそれだけではない。

第2の、より重要なトリックは、「以上の結果は、物価や実質賃金の伸び率が高いから可能になる」ということだ。

高い物価上昇率(または高い実質賃金上昇率)のもとで、マクロ経済スライドが可能であり、他方で保険料収入も増加する。したがって、年金財政に有利に働く。

しかし、実際にはそうした高い上昇率は実現できないから、マクロ経済スライドは実行できない。したがって、所得代替率の調整はできない。

さらに、高い実質賃金上昇率は、既裁定年金を増加させず、他方で保険料収入を増加させる。したがって、やはり年金財政に有利に働く。しかし、実際にはこれも働かないので、年金の実質価値調整も実現できない。

こうして、トリックは実行できないのである。

いま、物価上昇率も実質賃金上昇率もゼロであるとしよう。

その場合、まず、被保険者1人あたりの保険料は増加しないので、被保険者数の変化率(図表1から0.88)をかけると、2040年度の保険料収入は、15年度の0.88倍となる。

15年度と40年度の平均的な受給者を比較すると、マクロ経済スライドが発動できないので、裁定額は変わらない。

したがって、40年度の給付額は、受給者の変化率(図表1から1.13)をかけて、15年度の1.13倍となる。

保険料収入と給付との比率を15年度と同じに保つには、保険料率を40年度までに約3割引き上げなければならない。60年度までには、保険料率を約7割引き上げる必要がある。これが本稿の最初に述べたことだ。

しかし、それはとても実現できまい。

そこで給付を引き下げることが必要になる。

実際には、給付引き下げは難しいから、支給開始年齢を引き上げることによって問題が解決される可能性が強い。

19年に予定される財政検証では、ぜひとも、以上で指摘した点を明確にすべきだ。

14年の財政検証は、「経済全体がマイナス成長の場合にも実質賃金の上昇率がプラスになる」という非現実的な仮定を置いている。このような仮定をやめ、実質賃金の上昇率がゼロあるいはマイナスである場合の姿を示すべきである。

(早稲田大学ビジネス・ファイナンス研究センター顧問 野口悠紀雄)

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。