http://www.asyura2.com/18/hasan128/msg/848.html

| Tweet |

「老後資金がない」 50代夫婦が迫られた発想の転換

https://headlines.yahoo.co.jp/article?a=20181018-00000002-nikkeisty-bus_all

NIKKEI STYLE 10/18(木) 7:47配信

写真はイメージ=PIXTA

「生命保険を見直せば、もっとお金がためられると思うんです」。こう話して家計相談に来たのは、共働きのYさん夫婦。夫は53歳、妻は50歳です。一人息子が独立し夫婦2人暮らしになったので、収支に余裕ができると思っていましたが、なかなかためられません。毎月の貯蓄を増やすためには保険の見直しが必要と考えていました。しかし、夫婦の話を詳しく聞くと、ボーナスの使い方に問題があったのです。

■ボーナスは「自由資金」、欲求のまま支出…

写真:NIKKEI STYLE

Yさんはこう話します。「我が家の一番の問題となる支出は、生命保険料。もっと安くて良い内容の保険がたくさんあるはずです」。良い保険商品を紹介してもらえるだろうと期待して、私のところに相談に来たようです。

ただ保険内容をどうこう言う前に、相談者の貯蓄状況や家計負担が適正なのか判断する必要があります。Yさんに支出の状況をまとめてもらったところ、「よく分かりませんでした」との返答。生命保険料など金融機関口座から引き落とされている費目は転記できましたが、食費や日用品など変動しやすい支出の把握ができていませんでした。

実際、Yさん夫婦の家計運営は分かりにくいものでした。毎月の家計は2人の収入を合わせてやり繰りしていますが、ボーナスは「確実にもらえる保証がない収入だから」との理由から、「自由資金」として各自が管理していました。自由資金の内訳を聞くと、毎月の小遣い、洋服代、遊興費など、多くの家庭で毎月の支出に含めているもの。さらに多額の旅行代、ブランドバッグなどの購入にも充てています。いわば「大人の小遣い」の感覚で、自分たちの欲求のままに支出していました。

子供を1人育て上げたのですから、ここまで教育費もそれなりにかかったはずです。これについては「ボーナスから出し合った分もためてつくりました」。自由資金といっても、必要性が高いと夫婦が判断すれば節約できる様子です。

毎月の収支状況を詳しく聞きながら家計表を作成すると、月4万円の黒字。これで1年で48万円がたまります。ただあるていどの老後資金をつくりたいというのであれば、毎月の支出削減努力だけでなく、ボーナスをきちんとためていかなくては、間に合いません。

■ボーナスはなるべく貯金し老後資金に

そこで家計管理の発想を切り替えるよう、提案しました。小遣いは「ボーナス支給額の何割」と決めるか、毎月の小遣いを増やして毎月しっかりやり繰りするか、どちらかです。ボーナスは家庭で必要なものに使ったら、あとは貯金します。基本的に毎月の収入の中で欲しいものを手に入れながらしっかりやり繰りし、できれば蓄えていくのです。

当初、夫婦は「長年やってきた管理方法を変えるのは、生活しにくくなりそう」と不安そうでした。よく話し合った結果、生活が多少不便に感じても、今は老後資金をつくることを考えることが先決と考えたようです。

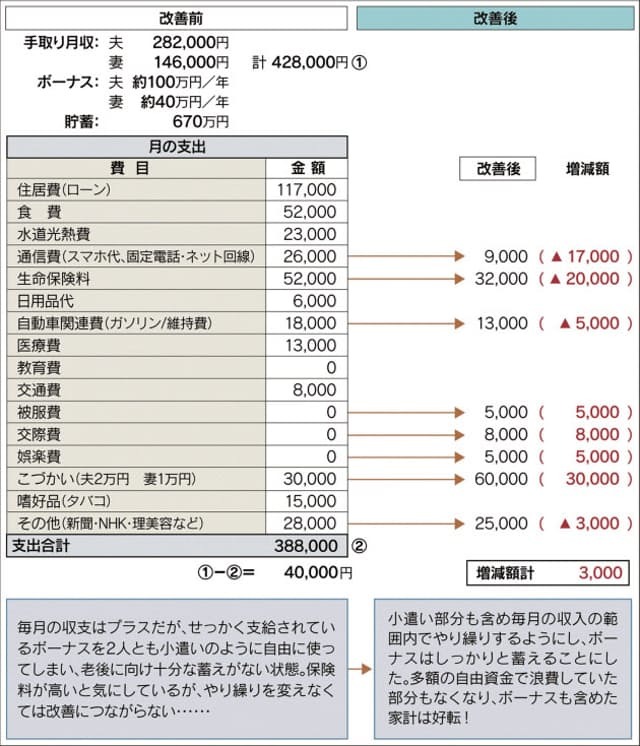

そこで早速、毎月の支出を見直しました。スマートフォン(スマホ)は「よく分からないから」と高額契約のままだったので、格安スマホに替えました。自動車は利用方法を考え直し、ガソリンの給油を1回減らすことを目標にしました。有料のテレビも元を取るほど視聴していないと考え、解約しました。

夫婦が見直しを望んでいた生命保険は、子供が独立したのに死亡保障が厚く、現状では必要ないと判断しました。このようにして、月支出は4万5000円減りました。

■被服・交際・娯楽費、小遣いを予算化

次に、自由資金をどうするか。ブランド品など高額品を買う理由は、「一度にお金がたくさん入って気が大きくなるから」でした。ただ、欲しい洋服や毎月の遊興費は、残したいと言います。そこで被服費、交際費、娯楽費を予算化。小遣いを夫4万円、妻2万円とそれぞれ倍に増やしました。自由になるお金が今までに比べかなり少ないですが、毎月一定額をもらうことで、特に必要でないものを買ってしまうことが減りました。

毎月の家計表を見ると、家計管理を変える前に比べ支出は3000円増えています。しかし、夫婦の小遣いと化していたボーナスから、年間で実に100万円以上ためられる見込みとなりました。毎月の家計収支でも年約44万円ためられそうです。夫婦は通帳の残高が増え、自信がついたようです。「老後生活に入るまでに、さらに無理なく節約できそうなところを見つけて生活費を縮小したい」と楽しそうに話しています。

■保険見直しだけに焦点を絞らないで

家計を改善するために、保険を見直したい……。そう話し、相談にくる人がいます。確かに家計の見直しは「固定費から」と言いますし、保険を見直せば貯蓄可能額が増えることは、あながち間違いではありません。しかし、保険だけに視点を当てるのは安易すぎます。家計に問題を感じ保険を見直したいという人の多くは、他に支出の問題を抱えています。そこから着手していくことが大切です。

「自分で家計改善に向けて頑張ってもうまくいかない」と感じたら、第三者に相談するのも一法。細かい費目の支出削減に工夫を凝らすのではなく、初心に戻り、家計全体を見て当たり前のことをやる。ベーシックでシンプルな家計管理に立ち戻ることが必要です。

(「もうかる家計のつくり方」は隔週水曜更新です)

横山光昭(株)マイエフピー代表、mirai talk株式会社取締役共同代表。顧客が「現在も未来も豊かな生活を送ることができる」ことを一番の目標に、独自の家計再生・貯金プログラムを用いた個別の指導で、これまで1万件以上の赤字家計を再生。著書は累計100万部を超える『年収200万円からの貯金生活宣言』シリーズ、累計65万部の『はじめての人のための3000円投資生活』シリーズがあり、著作合計88冊、累計270万部となる。講演も多数。

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。